又到了周五,脱水君每周固定的分享时间。

本周市场热度很高,连续4天百股涨停,风偏很高。一致预期的“重磅题材”海南自贸见光死,地摊经济强势崛起但风向有变,国六标准继续发酵,还有新能源车板块欧洲政策不断超预期。本周亮点非常多,分享几篇优秀的研报,不求当天涨停,就是稳稳当当的上涨,真正挖透基本面后总能有收获。

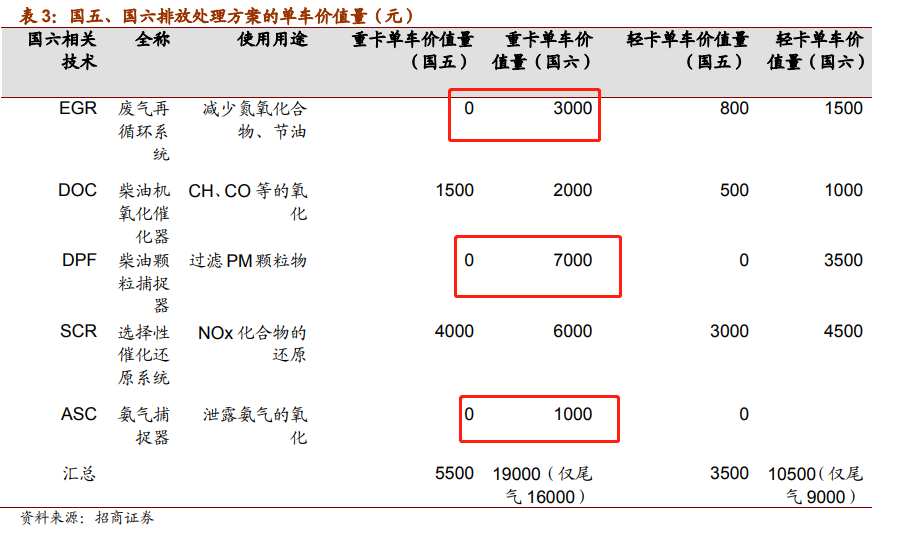

1、国六,不管能不能准时来,总是要来的,炒!

国六堪称最严排放指标,各类指标提升30%-50%,最早可能在7月1日出台。

汽油车还好说,一直跟着标准在升级,压力不是特别大。

但重卡就比较苦了,这次的国六汽柴油车型全部一个标准,重卡的减排压力非常大,很多EGR、DPF、ASC减排器件都是第一次上。

升级的空间多,市场空间也大,减排产品的单车价值3-5倍的往上翻。

脱水君最早从去年就开始分享国六了,前前后后跟过不少行业报告、个股深度。

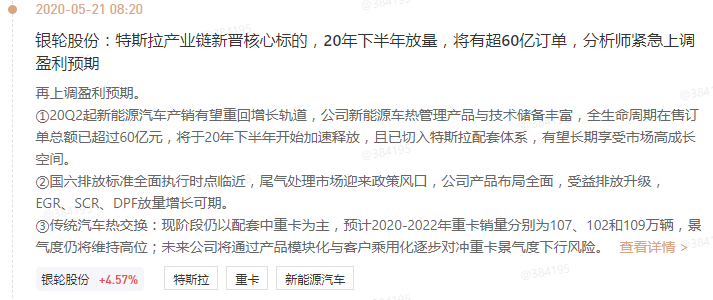

这次5月21日挖掘银轮股份,其EGR/SCR/DPF全面布局,还是特斯拉产业链新进核心标的,手里拿了60亿订单,今年下半年开始放量。

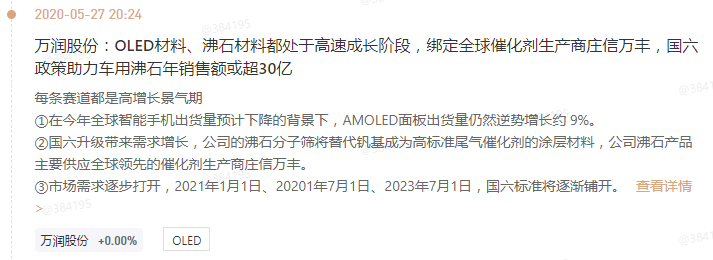

5月27日万润股份砸出黄金坑后再次覆盖,其是沸石催化剂龙头,隔天就受到资金认可直接涨停。

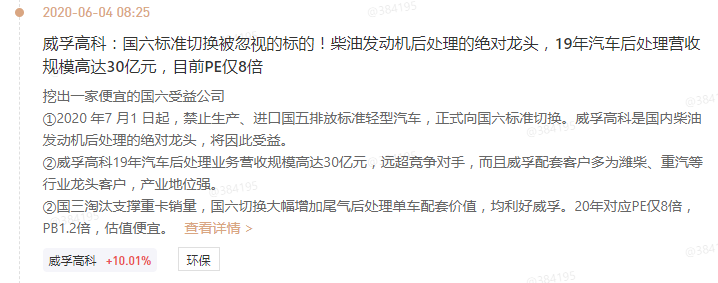

6月4日盘前挖出一个被市场忽略的标的威孚高科,作为柴油发动机后处理绝对龙头。

19年汽车后处理业务营收30亿,远超竞争对手,配套的都是潍柴、重汽,目前PE仅8倍,开盘后立即冲板。

2、又一个强制标准,同样的套路,你学会了吗?

本周持续发酵的国六,前几周的“一盔一戴”,还有更早的ETC,都是“强制标准”下的同样套路。

这不又要来一个。

东富龙主要是做医疗设备的,在11-15年间受益于GMP认证,业绩冲了一大波。

今年5月14日发布的《注射剂一致性评价》要求所有化学药品注射剂(不论有没有上市),都需要进行一致性评价。

目前国内注射剂规模6000亿,总批文数接近33000件,药企为满足要求,生产线升级改造需求将增加。

东富龙趁15-18行业调整阶段逆势拿下13%实战,可以提供从无菌注射剂设备到整体解决方案的全套服务,有望持续受益于注射剂一致性评价。

预计今年业绩70%+,未来2年保持25%+的增速,2021年估值又只有22倍。受到资金追捧。

3、国产替代遗珠+次新,股性被激发

次新股斯迪克主要做粘胶业务,其中电子级粘胶是重要成长驱动力。

整个市场来看,电子级粘胶空间有200亿,随着国产品牌渗透率上升,上游原材料进口替代加速。

斯迪克在电子胶粘领域已经处于第二梯队,再往上就是3M、东丽等巨头,但产品实力不输。

弹性导热组件成为特斯拉Model 3独供,同时为富士康提供全系列制成保护膜解决方案,华为、三星、LG等大厂,公司都通过了认证。

6月2日晚间提及后,次日就涨停

4、是个环保股就30-40倍估值,我才7倍PE,7连阳不过分吧

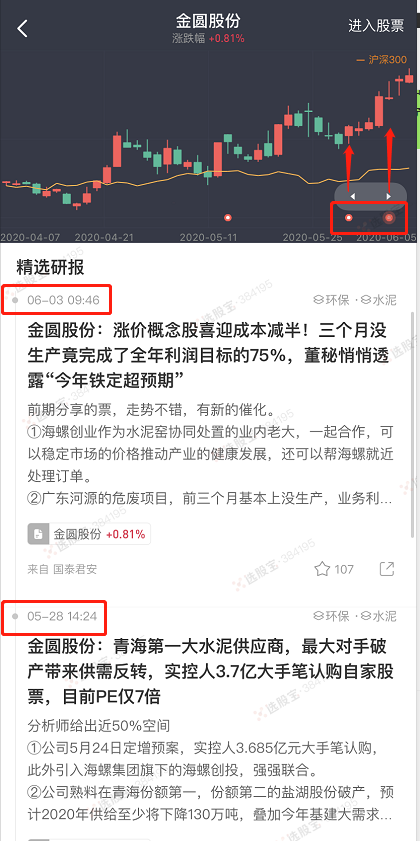

金圆股份是水泥板块一个比较冷门的标的,主要市场在青海,第一大对手盐湖股份破产后,公司被动获利。

公司后续准备水泥业务就保持现有规模,要定增7.5亿决定加码自己的环保业务,海螺集团旗下的创投入股,在产业链上是强强联合。

值得注意的是,这份定增预案最开始的时候实控人准备自己认购3.7亿,这已经是非常大手笔了。

6月最新的预案显示,实控人要认购5亿。再度加码买自家股票说明信心非常足。

最新一份国君的调研纪要显示,公司在广东一个危废项目三个月没生产,竟然已经完成全年目标的75%。

看看龙马环卫、盈峰环境,伟明环保普遍30-40倍PE,金圆才7倍,这波7连阳,不过分吧。

5、长周期趋势——新能源汽车

这波新能源汽车,严格来算,从19年11月德国一纸补贴就开始了。当中还有特斯拉助攻、欧洲电动车销量超预期、法国加码补贴计划、德国再加码补贴。

虽然当中经历过调整,看看这些行业中实锤的标的们,晃晃悠悠又往着新高去了。

本周德国50亿欧元的补贴计划再超预期,板块看似没有特别剧烈的反应。

主要原因是,这艘全球电动化大船已经开起来了,多一人少一人划浆,影响不大,但是方向不会变。

回过头看看脱水君对于这个方向的覆盖密度,真正挖透基本面后,就是稳稳当当的上涨,总能有收获。

好了,本周的回顾就到这里。周末还有一个很重磅的经济数据要公布,下周盘面或许又有变数,要记得关注本周日的脱水内容哦。祝各位周末愉快,净值长红~

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎