------------------------

导读:

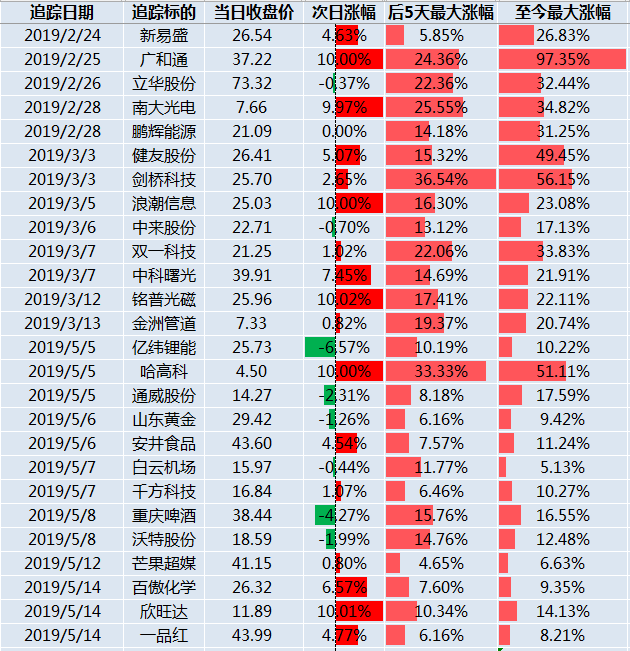

1、【价投达人】亿纬锂能:营收9年20倍增长,19Q1再超预期。三大主营均在上升期,锂原电池产能全球第一19年再开加速器;消费电池保持翻倍增长;动力电池仅4年时间快速从0-N突破,拿下戴姆勒、起亚大单进入收获期。此外麦克韦尔19Q1业绩3倍增长,一旦新型电子烟政策放开增量很可观,正筹划独立IPO。

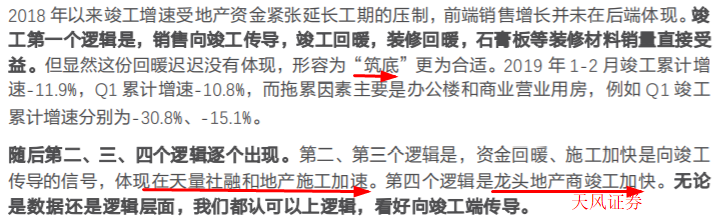

2、【中线布局】石膏板:行业天然容易形成高度集中格局。北新建材作为龙头,做到60%市占率,仍在不断扩产。在大地产商竣工加快+精装趋势渗透背景下,北新的新建产能将完美匹配需求。另外其轻钢龙骨业务正处放量态势,和石膏板一个市场量级。

3、【最热行业】屏下指纹识别:①处高速成长期,18年3千万颗,19年将突破2亿颗;②光学式屏下指纹技术优势明显,需求远超预期,天风国际郭明錤大幅上修光学屏指纹手机出货量,同比增幅达10倍。汇顶科技几乎独得安卓市场光学式屏下指纹市场,兆易创新收购国内第二大光学指纹方案商上海思立微。

4、【涨点知识】连接器:下游应用广泛,无论是军工信息化、新能源汽车、5G基站等都要大量用到连接器,每年市场规模超百亿。A股主要公司有中航光电,连接器龙头Q1净利增速39%超市场预期。另一家航天电器,民用连接器主要应用在通信领域,配套国内华为、中兴,以及国际三星、爱立信等。

正文:

1、全行业颤抖!107%ROE秒杀所有对手+年年翻倍增长,即将独立上市带来巨量价值重估,9年20倍老牌王者还切入新领域,产能正光速膨胀(招商证券)

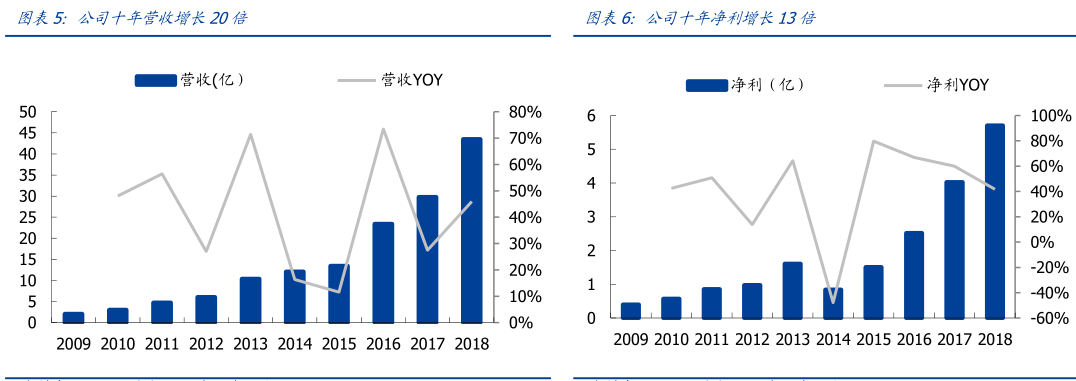

亿纬锂能凭借优异的管理上市9年营收增长20倍,19Q1业绩再超预告上限。往后看,动力储能电池已进入收获期,空间将显著超出市场预期。

①管理水平:牛!

公司从锂原电池-消费电池-动力储能持续升级,营收9年增20倍,客户从小规模到现在的行业巨无霸,一个字“牛”。

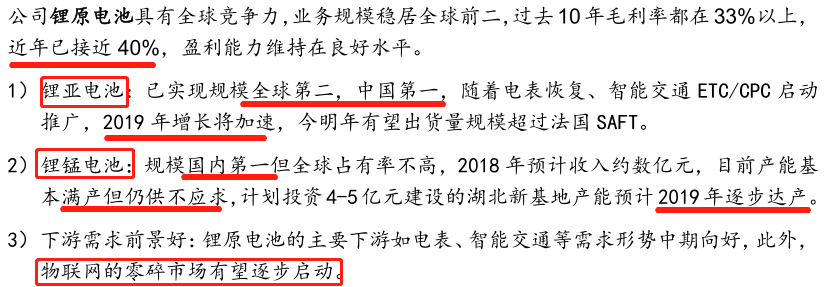

②三大主业都在上升,最大亮点在动力电池

公司的锂原电池做到数一数二依然保持加速增长;消费电池保持翻倍增长。

而最值得说道的是动力电池业务

自15年涉足动力电池领域,不偏科,同时布局方形LFP、圆柱NCM、方形NCM、软包NCM,高举高打短短4年时间收入已达20亿,实现顶级车企突破;

LFP早已是金龙、吉利重要供应商(国内市占率第四),三元软包18年进入戴姆勒、19年获得起亚6年13.48Gwh订单,从0到1再到N快速进入收获期。

从资产负债表来看,公司有13亿在建工程处强扩张期,未来2-3年电池产能会继续快速膨胀。

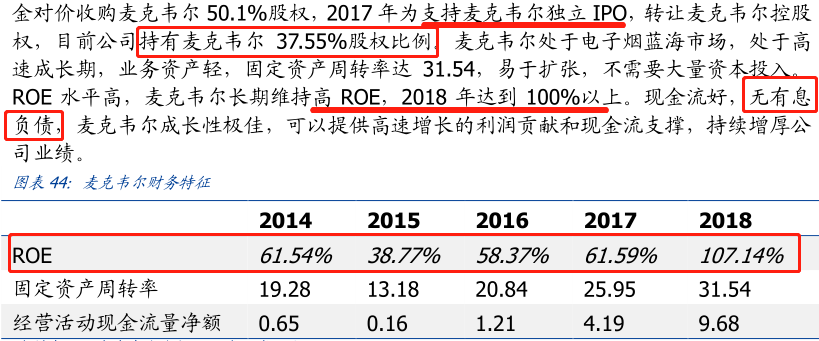

③子公司麦克韦尔高增长潜力被低估

在中、美均未开放电子烟背景下18年依然实现净利7.85亿(+257%),一旦完全打开将释放可观增量,已在为独立上市做准备(此前三板摘牌时市值仅80亿)。

2、市场相对国外N倍提升,龙头握住6成份额,新业务正处放量态势、完美匹配现有业务+再造一个自己(广发证券)

石膏板赛道很好,原材料与产成品的运输半径短,造成行业天然容易形成区域垄断、高度集中格局。

北新建材为龙头,60%市占率,仍在不断扩产。在大地产商竣工加快+精装趋势渗透背景下,北新的新建产能将完美匹配需求。另外其轻钢龙骨业务正处放量态势,市场总量和石膏板一个量级,潜力不可小觑。

①需求提升逻辑顺畅

石膏板是一种性能优越的建筑材料,重量轻、强度高,需求与地产直接挂钩。

短期需求看竣工回暖,今年前4月碧桂园、中海、恒大等拿地金额环比增幅均超200%,而北新旗下的龙牌和泰山十分获大型地产商认可,首选率达40%。

中期看渗透率及翻新需求的提升。

一、到2020全国装配式建筑占新建建筑的比例要达15%以上,有效支撑石膏板需求;

二、精装大趋势对北新有正面影响,其中高端需求有望增长;

三、对比国外翻新市场占比50%,国内仅6%-7%。

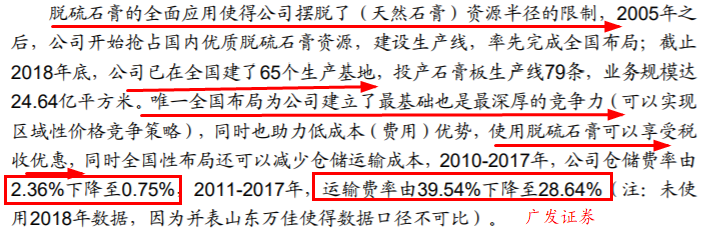

②护城河很深

北新自2004起全面应用脱硫石膏,彻底摆脱天然石膏(上游原材料)的资源半径限制,其后通过抢占国内优质脱硫石膏资源,率先也是唯一完成全国布局的公司。

国内市场对标度最高的日本,龙头吉野市占率80%,北新还有提升空间。

③轻钢龙骨完美协同石膏板业务

无论是吊顶还是隔墙,纸面石膏板和轻钢龙骨都是配套使用,市场规模约250-300亿,和石膏板的规模差不多量级。北新这块市场份额4%,拓展空间很大。

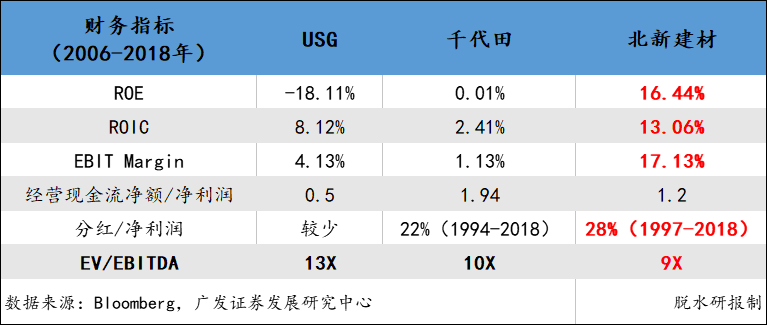

④盈利水平超越国际巨头

对比中美日三家石膏板企业财务数据,北新财务表现遥遥领先,估值却明显低估。

3、王牌分析师紧急上调出货量,增幅达10倍!龙头Q1净利爆增2000%+,下半年还会更爆炸(长江证券)

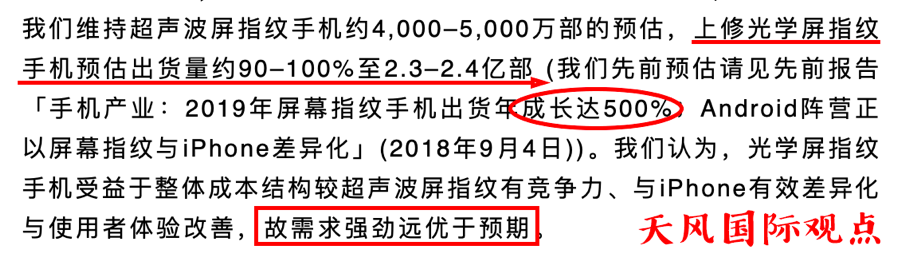

最知名的“苹果分析师”郭明錤在今天报告中大幅上修屏下指纹出货量60%-70%,19年将增长10倍。

标的中,汇顶科技基本垄断国内安卓机光学屏需求,兆易创新收购国内第二大光学指纹方案商上海思立微。

①屏下指纹识别迎来爆发期

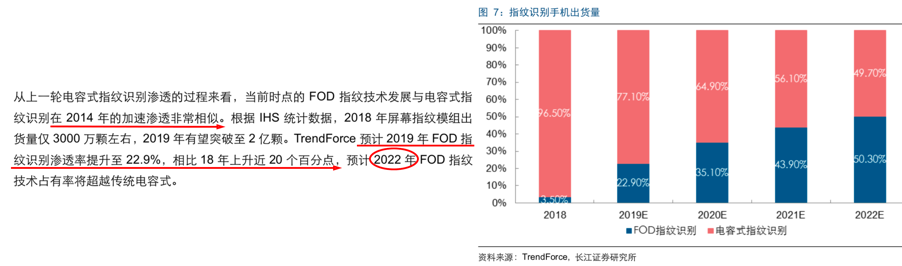

指纹识别技术起源于iPhone5S(home键),在iPhoneX推出人脸识别后被弃用。同时,安卓阵营转向对屏下指纹识别(FOD)的探索,并取得创新领先。从生命周期来看,屏下指纹识别处高速成长期,2018共有近20款旗舰机使用。

②光学式屏下指纹技术优势明显

目前主流的FOD技术主要有光学式与超声波式,光学指纹识别凭借更好的体验、成本优势及更成熟的供应链,取得大部分的市场份额(19年预计能达82%)。由于光学屏指纹手机需求强劲,最知名的“苹果分析师”郭明錤在今天的报告中大幅上修了2019年光学屏指纹手机出货量60–70%至2.8亿部,同比增幅最高达10倍。

③独家光学屏指纹供货商:汇顶科技

19Q1汇顶业绩大幅增长,归母净利4.14亿(同比+2039.95%),主要由于大量新款旗舰手机标配光学指纹方案,汇顶凭借技术优势几乎独得市场(市占率70–80%)。

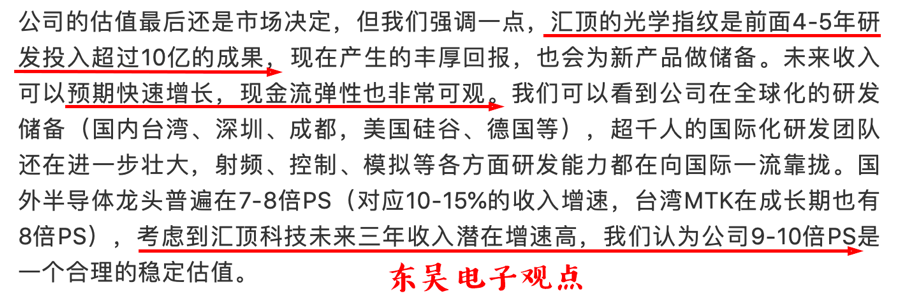

天风国际预估汇顶2019年光学屏指纹出货量为1.7–1.8亿,优于市场共识(1.5–1.6亿),且19年屏下指纹模组价格基本稳定,预计19H2营收与净利较19H1仍有显著成长。

4、5G、新能车、军工等下游都要大量要用到它,这个小产品空间超百亿,A股唯二对标在此(东兴证券)

科普一个行业——连接器,它是电气电子产品组件中不可或缺的连接产品。

①新能车、军工、5G,空间超百亿

下游应用主要包括军工、新能源汽车、通信等。汽车(22.2%)、电信与数据通信(20.4%)、计算机与周边产品(16.3%)、工业(11.9%)、军用(6%)。

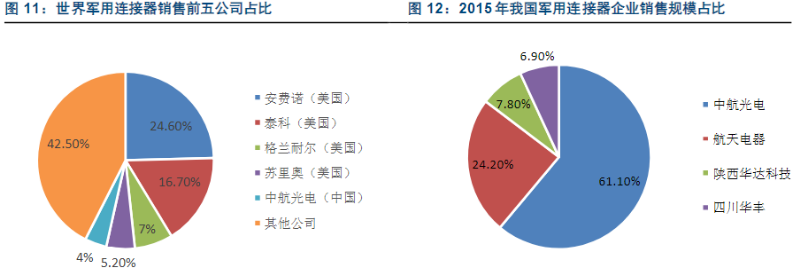

东兴证券推算,国内军事现代化、信息化建设预计到2020国内军用连接器的市场规模将达124亿。

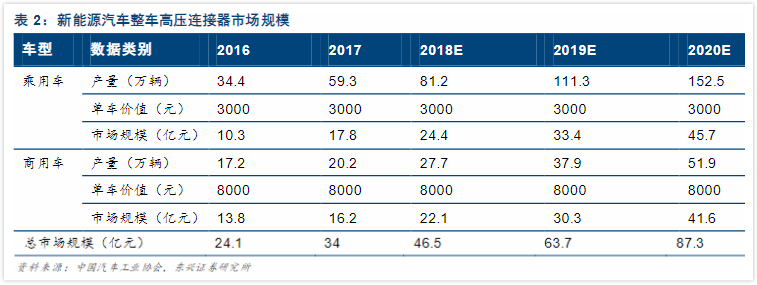

新能源汽车整车,对高压连接器应用非常频繁,预计至2020高压连接器市场规模约87.3亿。

另一个重大市场是通信设备,连接器在通信设备中的价值占比3-5%,在一些大型通信设备中超10%。5G基站设备连接中要大量使用连接器。

②A股标的关注度最高的是它

我国连接器市场份额在全球占比达26.13%,全球最大市场。TEConnectivity、安费诺、莫仕三家占到全球30%以上,国内市场Top5(立讯精密、中航光电、得润电子、航天电器、永贵电器)。

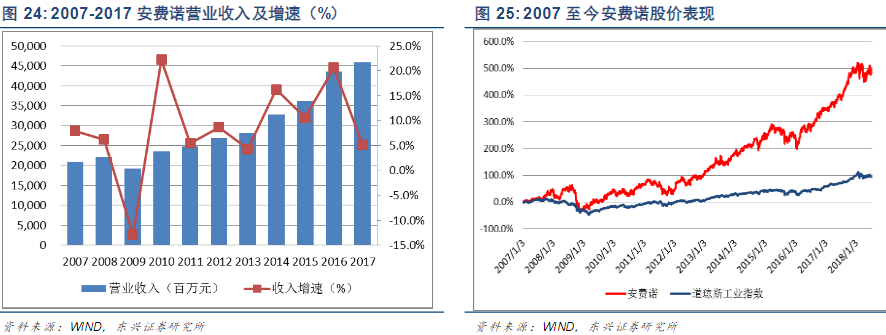

对于A股标的的研究可以参考安费诺。安费诺上市10年多,基本每年都会至少完成一次收购,上市来市值增约6倍。

A股中,中航光电为连接器龙头关注度最高,最具白马属性。Q1净利增速39%也超市场预期。国家未来扶持电子元器件自主可控,或有配套政策一并推出。

另一家航天电器,从去年9月份开始军品订单强势恢复。民用连接器主要应用在通信领域、新能源汽车领域以及石油能源领域,配套国内华为、中兴,及国际三星、爱立信、诺西等。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎