【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

周五给大家分享两个行业干货。一个是受益天气炎热和成本端回落的啤酒行业。另一个是梳理了机器视觉行业,国内厂商有望在光伏锂电、3C电子、新型显示等细分领域实现弯道超车。

1、天气炎热+成本回落,啤酒旺季高端化逻辑持续增强 (东吴证券)

东吴证券研报指出,7月多地持续高温天气,加上成本端铝、大麦等均价有所回落,旺季销量有望延续增长态势,叠加提价逐步落地“量价齐升”的高端化逻辑持续演绎。

1)今夏出现大范围炎热天气,刺激啤酒动销持续攀升

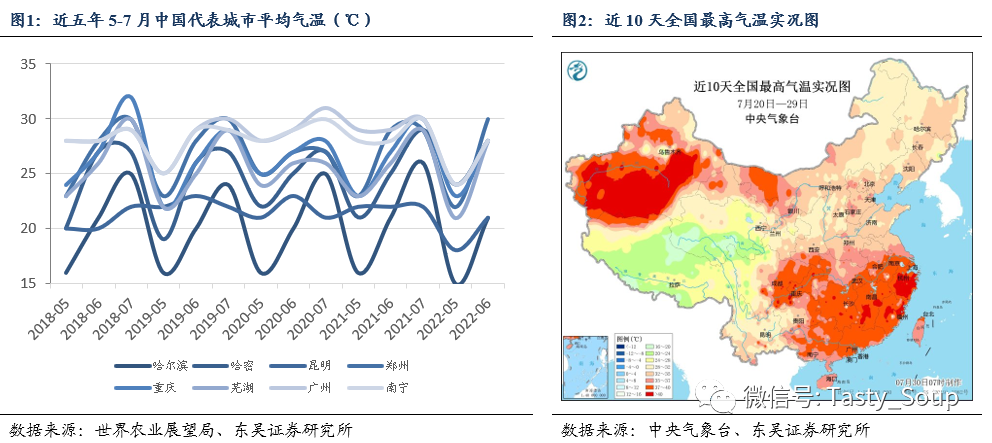

今年夏季,我国多地出现持续炎热天气。据国家气候中心数据,今年6月以来,我国平均高温日数5.3天,较常年同期偏多2.4天,为1961年以来历史同期最多。

自7月26日进入中伏,就往年天气情况来看,此时节是我国大部一年中最热的时段,特别是受副热带高压和伊朗高压影响,我国南方地区高温范围将再度扩大、强度逐渐增强。

据中央气象台统计,过去十天中东部地区出现大范围高温天气,日最高气温一般为35-38℃,局部地区达39-43℃。预报显示,未来十天,我国南方大部地区仍将持续高温天气,8月1日起,高温范围将北扩,北方多地将出现高温天气。

持续性炎热天气促进消费者餐饮消费,刺激啤酒动销持续攀升。

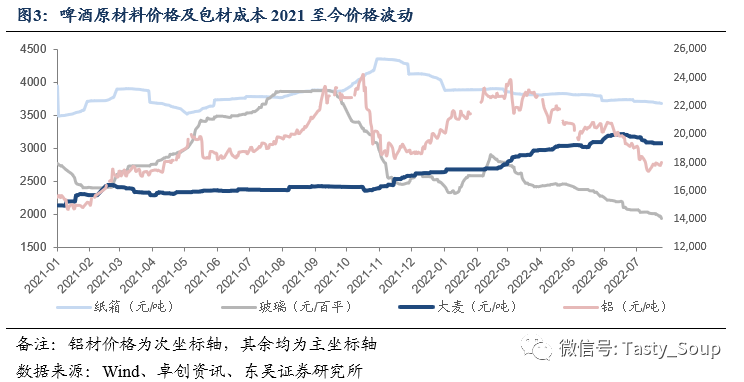

2)短期来看成本端包材价格有所回落,酒企盈利能力有望提升

2022年7月,原材料大麦价格及包材纸箱、铝和玻璃价格均出现不同程度下降,其中原材料大麦2022年3-7月整体价格上涨11.6%,涨幅明显放缓,2022年7月27日包材铝/玻璃/纸箱价格分别较2021年同期均有不同程度回落,下降分别达6.8%/49.3%/2.5%,今年3-7月份整体下降幅度达20.0%/30.4%/4.8%。

受益于大麦去年锁价且周期较长,包材价格回落将对公司盈利产生积极影响,助力业绩兑现。

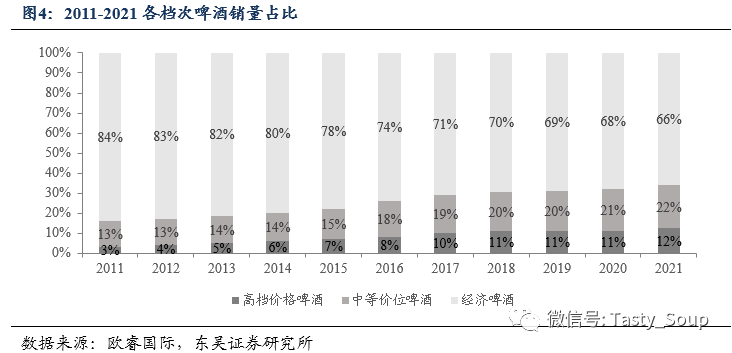

3)疫情趋稳下啤酒高端化逻辑持续演绎

旺季销售是能否实现酒企全年业绩目标的关键节点,目前行业高端化逻辑持续推进。近期伴随全国范围内普遍高温的气候条件,加上主要原材料包材纸箱、铝、玻璃的价格下降,为旺季销售增长创造良好机遇。在行业高端化逻辑下,高档啤酒有望实现动销突破。

据欧睿国际数据披露,尽管当前经济啤酒仍占据主要销售体量,但中等价位啤酒和高档价位啤酒的销量占比持续增长,2021年占比分别达22%/12%,同比分别+1pct/1pct,共占啤酒销售总量的34%,体现出行业朝高端化方向加速发展的趋势。

4)啤酒板块近期观点:旺季销量有望延续增长态势,看好龙头酒企韧性

2、机器换人趋势推动机器视觉市场需求快速提升,国内头部厂商有望在光伏锂电、3C电子、新型显示等细分实现弯道超车 (财通证券)

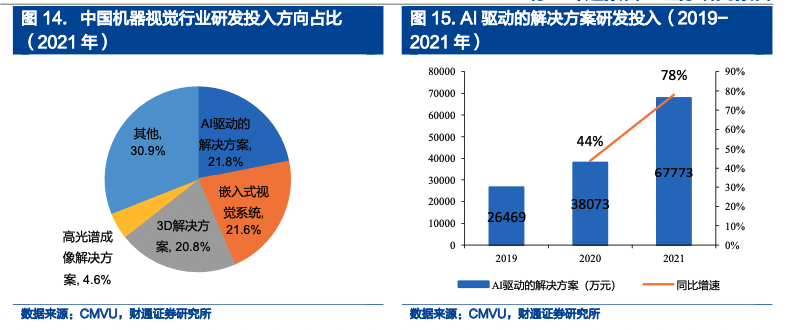

财通证券研报中认为,机器视觉极大提升生产智能化程度,下游应用广泛,我国机器视觉行业处于快速发展阶段。国内机器视觉市场规模自2021年起将保持28%左右的CAGR增长,预计到2023年国内机器视觉市场规模将达296亿元。格局方面,尽管基恩士和康耐视作为全球龙头,依旧占据过半份额,但国内头部厂商正在加速追赶,已在光伏锂电、3C电子、印刷包装、新型显示等细分领域实现份额领先。

1)高端制造新军突起,机器换人大势所趋。

高端装备制造业是我国实现“智能制造2025”,全面迈向工业4.0的核心抓手。随着我国新能源、半导体、汽车、航空航天等高端制造业占比提升,生产端企业对工业智能化水平提出了更高的要求。

与此同时,我国人口红利逐渐衰减、叠加疫情等外部因素持续扰动,促使制造业企业加速向“黑灯工厂”生产模式转型。此外,深度学习算法持续迭代,BERT、GPT-3等新型模型正在拉开人工智能新时代。

因此,借助机器视觉等AI技术替代传统人工操作,实现提质、降本、增效,已成为制造业的共性需求,中国作为制造大国和人工智能强国正在弯道超车。

2)需求逻辑:机器之“眼”优势凸显,百亿赛道长坡厚雪。

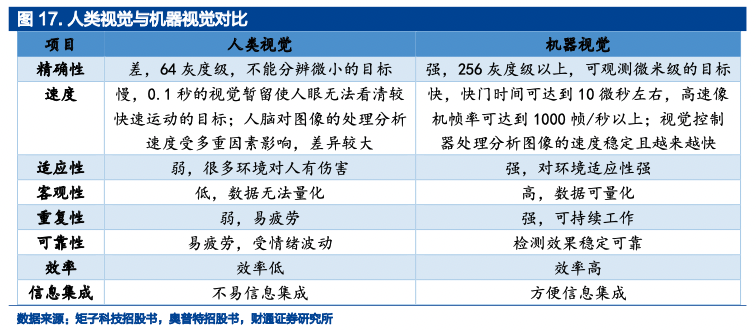

机器视觉通过光学装置和非接触式传感器能够实现人眼可及和不可及的功能,广泛应用于识别、测量、定位、检测等场景,相较人眼在精确性、可靠性、敏捷性等维度具备明显优势。

机器视觉产业链上游为光源、镜头、相机、控制系统等核心零部件,中游为具备独立采集、分析能力的视觉系统和智能视觉装备,下游面向消费电子、汽车及其零部件、锂电光伏等离散型制造业,呈现多点开花的态势。

根据机器视觉产业联盟预测,国内机器视觉市场规模自2021年起将保持28%左右的CAGR增长,预计到2023年国内机器视觉市场规模将达296亿元。格局方面,尽管基恩士和康耐视作为全球龙头,依旧占据过半份额,但国内头部厂商正在加速追赶,已在光伏锂电、3C电子、印刷包装、新型显示等细分领域实现份额领先。

3)竞争壁垒:技术实力决定产品层次,国产替代方兴未艾。

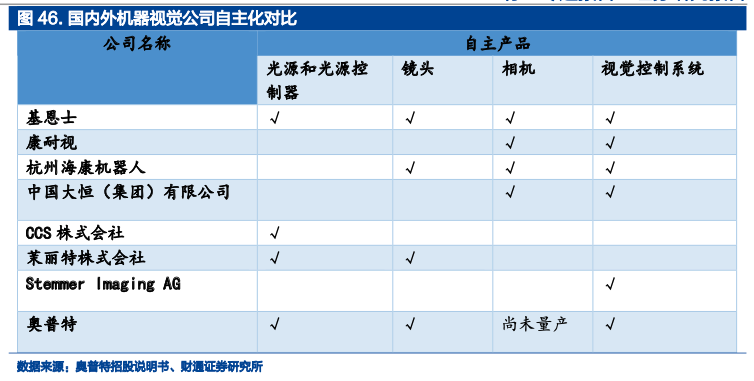

机器视觉核心价值集中于产业链上游,硬件工艺与软件开发水平决定产品技术天花板。据统计,机器视觉系统约80%的价值量来自于上游的核心零部件和软件系统。国内厂商凭借本土化的服务能力、强大的非标定制能力、以及中国制造的成本优势,近年来国产替代之势迅猛,已在光源、工业相机等领域实现了较高的国产化率,也诞生了多家细分领域的龙头公司。

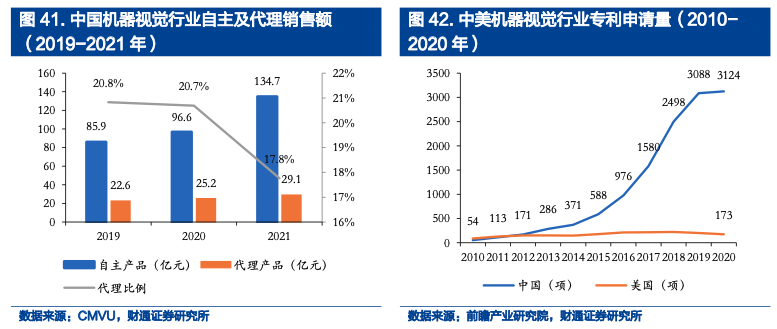

随着本土厂商技术和经验的积累,国内机器视觉企业开始凭借更定制化的本土服务和显著的成本优势参与市场竞争,自主研发产品比例不断扩大。2019-2021年,自主产品销售额从85.9亿元增长至134.7%,CAGR达25.2%,自主产品销售占比也从79.2%提升至82.2%。2020年中国机器视觉专利达3124项,是美国的18倍,行业技术格局已发生根本性的变化。

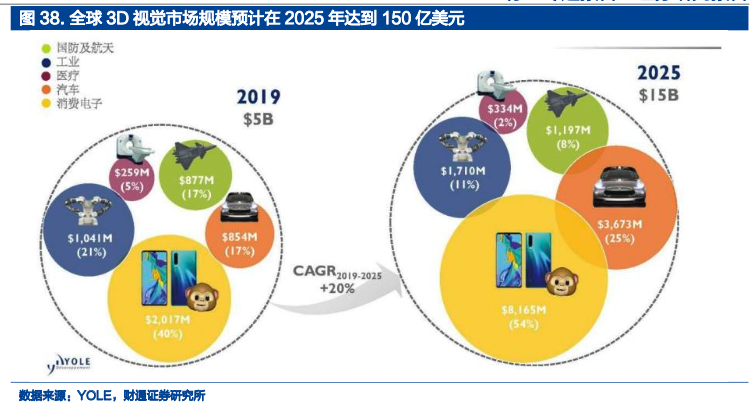

财通证券,在汽车、3C等传统制造业,虽然国产机器视觉企业在工艺数据积累、打通关键客户上存在差距,短期内较难获得快速发展,但是在新兴行业,本土企业迎来了前所未有的发展机会。例如,2021年中国的动力电池出货量已达全球的一半,我国光伏新增装机已持续7年位居全球首位,光伏产业链的本土化率更是达到70%以上。在具有本土优势的新兴行业中,国内企业与国外的龙头公司在行业know-how的积累上基本处于同一起跑线,且没有传统行业历史上紧密的客户绑定关系,有望在新兴产业的机器视觉领域弯道超车。此外,3D视觉作为2D机器视觉的有力补充,未来有望广泛应用于服务机器人、AR/VR、智能3C终端,具备创新能力和软硬件核心技术的厂商有望率先受益。

产业链相关公司:

天准科技:2017-2021年,公司营业收入CAGR高达41%。2012年进入苹果产业链,提供玻璃、电池等环节视觉检测设备;2018年拓展光伏行业,提供光伏硅片分选机,客户包括隆基、通威、晶科等头部企业;2021年5月收购德国MueTec,进入前道晶圆检测领域,补齐国产半导体设备短板。2022年6月天准科技成为地平线IDH之一,将基于地平线芯片打造智驾域控制器及两域融合的中央控制解决方案。未来5年将是智能驾驶高速发展黄金期,公司在与智驾芯片厂商合作中具有卡位优势,迈入自动驾驶新赛道未来可期。

奥普特:具有前端核心零部件自主化能力的机器视觉系统解决方案提供商,是国内唯一一家产业链覆盖度可比肩基恩士的中国本土公司。公司最早以机器视觉核心部件的光源产品为突破口,进入了当时主要以国际品牌垄断的工业机器视觉市场。目前产品线已逐步拓展至镜头、工业相机、视觉控制器、视觉处理软件等其他机器视觉部件。

凌云光:可配置视觉系统、智能视觉装备与核心视觉器件的专业供应商,在机器视觉产业链上,公司一方面坚持自主研发系统和装备,另一方面坚持自主研发软件、算法与器件,建立技术平台,全面掌握“光机电算软”底层技术。公司率先于2010年推出了商用机器视觉开发软件平台VisionBox,是国内少有的拥有独立算法库的企业。

奥比中光:行业领先的3D视觉感知整体技术方案提供商,已构建起“全栈式技术研发能力+全领域技术路线布局”的3D视觉感知技术体系,已先后服务全球超过1,000家客户及众多开发者,包括OPPO、蚂蚁集团、捷普、牧原、中国移动等行业龙头。

亿嘉和:目前主要为电力系统提供智能巡检机器人产品和智能化服务,维护电力设备、设施的安全稳定运行,提高供电效率。根据公司公告数据,公司电力巡检机器人市场份额稳居全国第一,并且是国内唯一一家可以生产商业化带电作业机器人的企业。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎