【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券全面梳理了跟踪支架、银浆、金刚线及热场行业,通过从长期比较产值、格局及盈利,从中短期视角观测景气趋势,结合龙头红利,筛选投资机会。

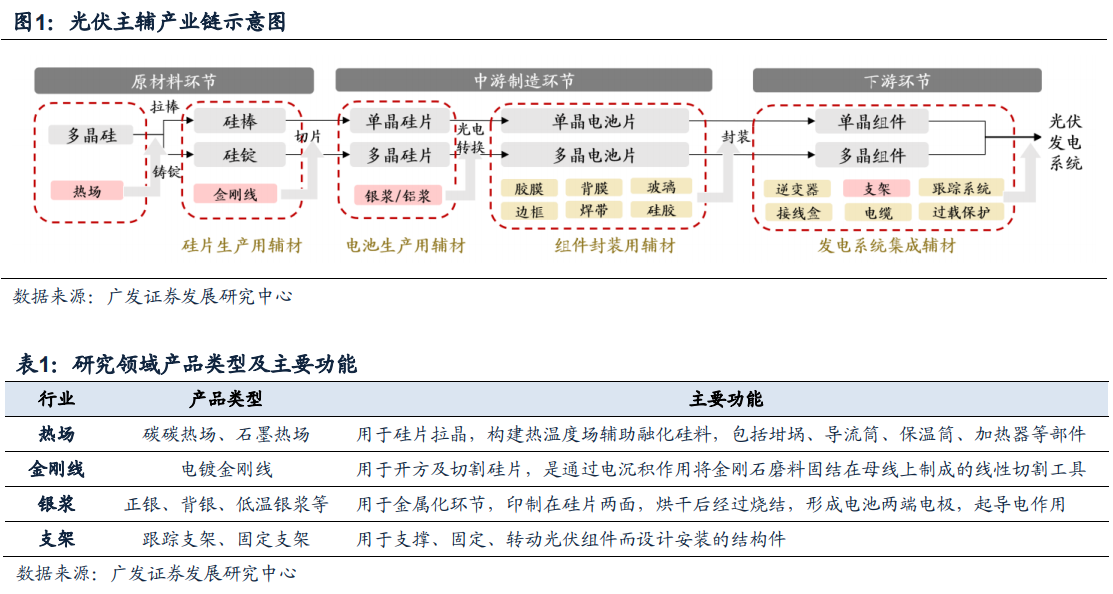

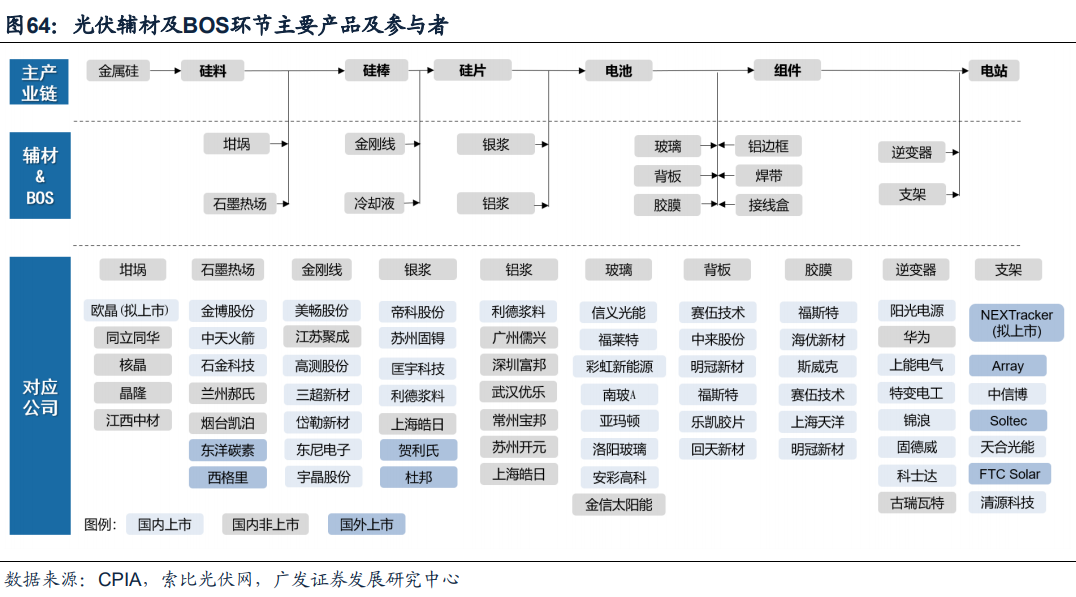

1)跟踪支架

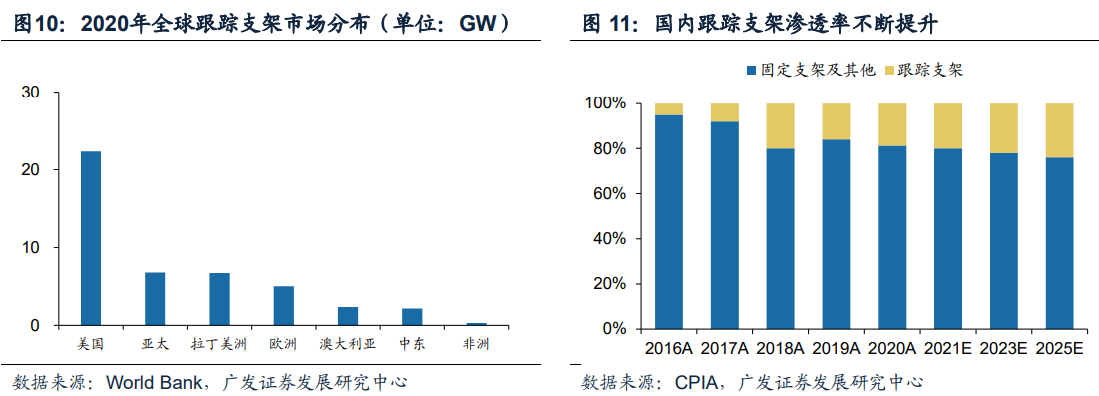

跟踪支架追光增益,逐步在地面电站中替代固定支架,根据CPIA,国内渗透率仅19%,较全球44%渗透潜力大;

钢材等直接材料成本占比超70%,材料结构创新降低机械成本,跟踪算法强化增益效果;

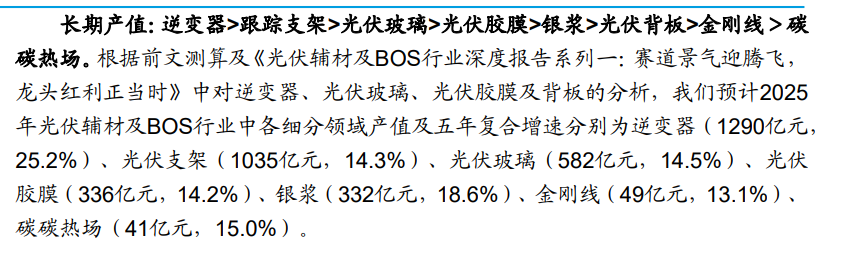

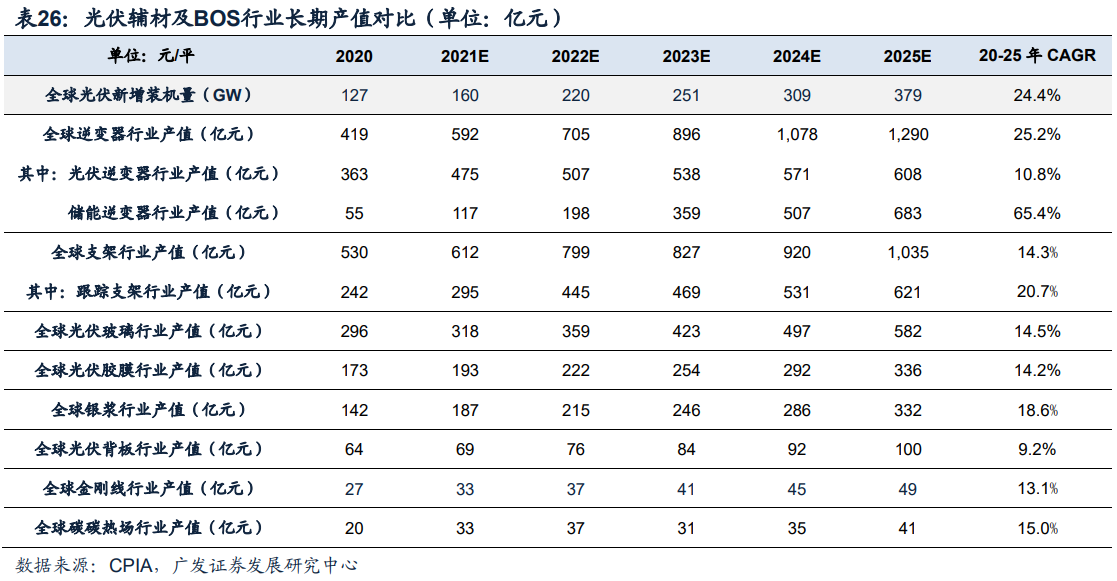

国产跟踪支架份额仅12%,全球化道阻且长、行则将至,预计25年跟踪支架产值621亿元,20-25年CAGR为20.7%。

2)银浆

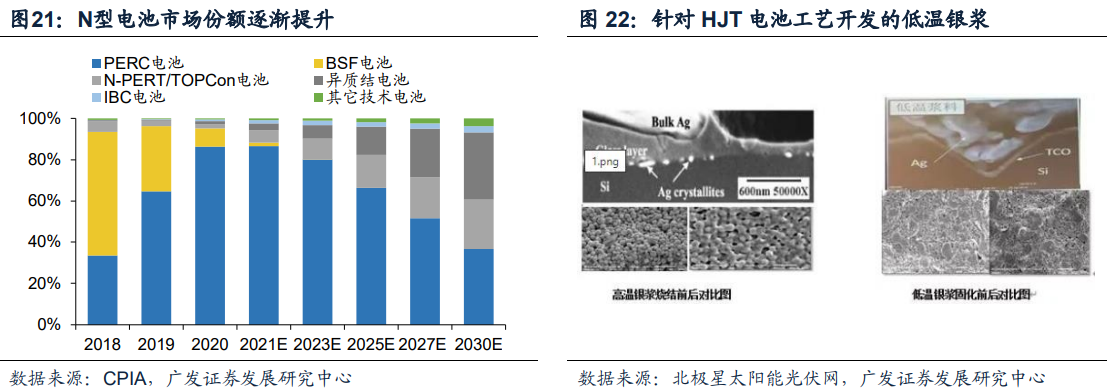

电池金属电极辅材,大尺寸/双面/N型电池渗透提升银耗;多主栅/栅线印刷/电镀铜等技术升级降银耗;

目前国产化率不足50%,银粉进口垄断且决定银浆成本及导电性能,降本路径围绕产业链国产化、规模直采+现款现结、银包铜掺杂低价金属等;

预计25年银浆产值332亿元,20-25年CAGR为18.6%。

3)金刚线

硅片切片耗材,降硅耗及薄片化诉求驱使细线化发展,技术壁垒相应提高;钨丝金刚线具备强抗拉性能,但成本高昂且技术冲击小;

电镀金刚线全面国产化,母线及其原材料仍部分依赖进口,纵向一体化有效降本;设备改造提高单线产能;

预计25年金刚线产值49亿元,20-25年CAGR为13.1%。

4)碳碳热场

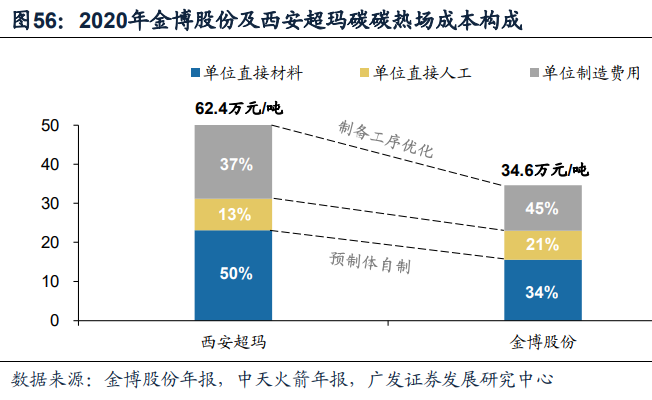

拉晶耗材,拉棒生产带来增长稳定的替换需求,硅片扩产潮推动新增及改造需求爆发,碳基复材性能、成本及供应链等多重优势显著,大尺寸及N型趋势加速国产碳碳热场替代进口石墨热场;

工序优化+自制预制体+碳纤维国产化共同带动降本,预计25年碳碳热场产值41亿元,20-25年CAGR为15.0%。

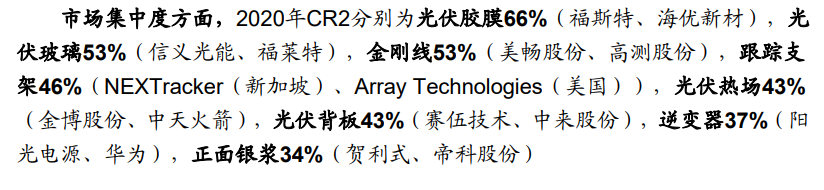

5)竞争格局:

各细分赛道集中度均较高;

①银浆及热场行业在追求降本增效过程中出现颠覆性变革,新一代技术孕育格局重塑机遇;

②金刚线技术路径稳定,成本曲线勾勒护城河;

③跟踪支架具有非标属性,品牌铸就高壁垒。

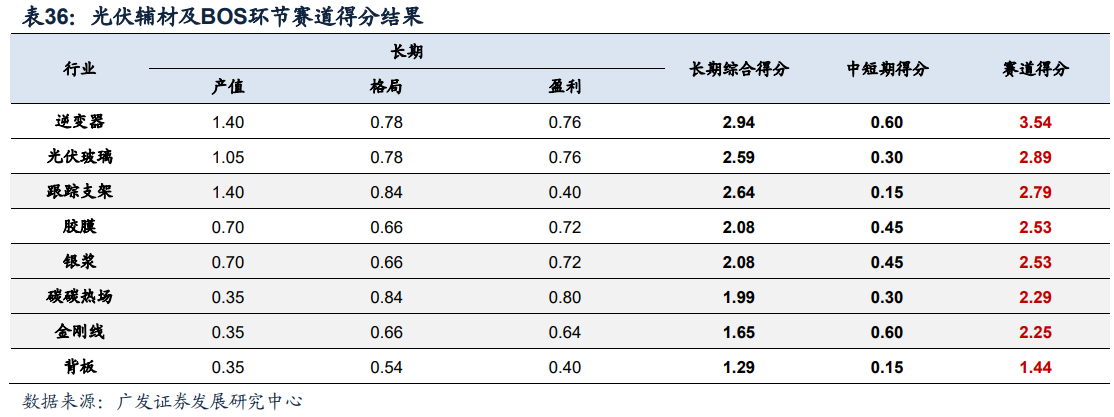

6)盈利对比:

金刚线及热场行业毛利率在30%以上,银浆及支架则在20%以下;龙头ROE多位于领先水平。

7)中短期景气度:

①金刚线:短期硅片扩产需求旺盛,设备升级摊薄成本,主流厂商基本达成价格共识,盈利稳中向好;头部公司低成本产能陆续达产,中期格局有望继续优化。

②银浆:银粉涨价叠加电池降本压力,短期景气向下;中期N型产品放量将提升盈利性。

③跟踪支架:钢材及海运费涨价,主产业链涨价抑制地面电站开工意愿,跟踪支架渗透受限,短期盈利压缩;中期待各环节降价有望触底反弹。

④碳碳热场:行业供需趋于宽松,碳纤维涨价导致短期利润承压;中期产能或将过剩,头部厂商将凭借成本优势出清对手,景气向下。

8)龙头红利:

银浆及支架龙头目前市场份额仅10%左右,同时行业国产化率不足50%,份额提升将使龙头享有超越行业增速的成长红利;

胶膜及金刚线龙一市场份额高出龙二35pct以上,龙头兼备确定性及成长性红利。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎