【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

分享一篇安信证券年度报告,从装机规划、项目竞配、在建工程看绿电运营商长中短期发展,筛选出质地更优秀、成长性更强的公司。

1)绿电“量价齐升”迎来黄金时代

①风光产业链趋于成熟,平价时代到来,叠加“双碳”目标政策刺激,在产业趋势及政策推动双重作用下的绿电行业迎来投产高峰;

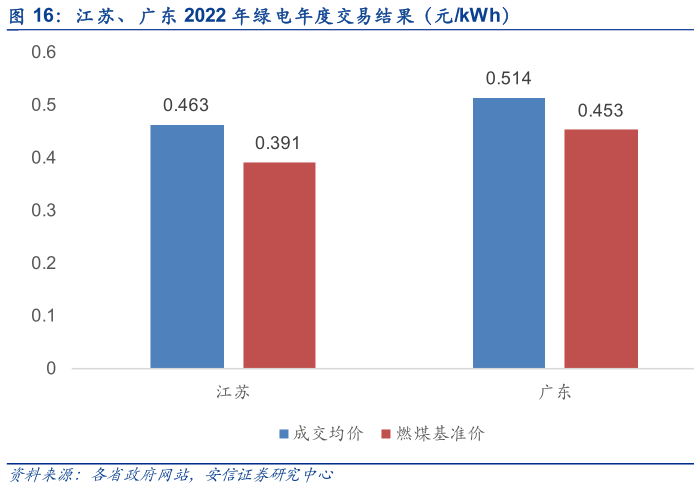

②电力市场改革下火电电价上浮,带来风光存量项目市场化电价折价缩窄空间,同时2021年绿电交易正式开启,为平价风光项目带来高溢价。

2)立足当下,绿电运营商质地如何评估?

安信证券认为现有新能源装机规模、项目盈利能力、资金实力是评价绿电运营商质地的重要因素。

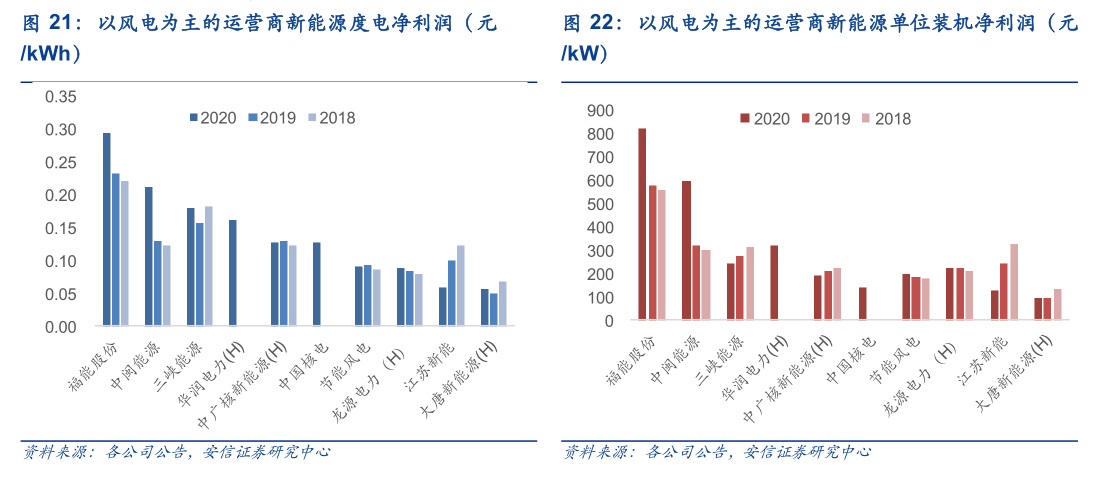

从装机容量、资金实力、度电营收、单位千瓦净利润、融资成本等多个层面来看,大型电力央企在资金实力、企业规模上具备一定优势,同时地处资源优渥的地方性国企项目盈利能力强,发展潜力更大。

3)着眼未来,绿电运营商成长性如何判断?

从长中短期三个维度分析绿电企业在“十四五”期间的业绩成长性与确定性:

①从“项目规划”看企业长期发展潜力

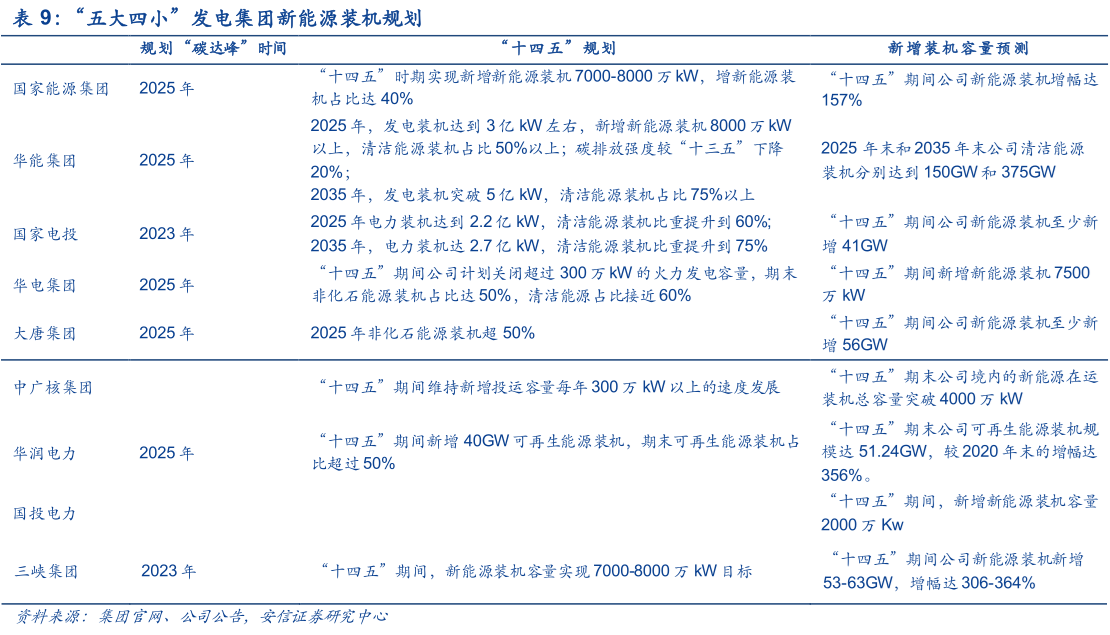

装机规划直接表明了企业长期在新能源运营板块发展的战略与意愿,2021年我国“五大四小”发电集团陆续出台“十四五”发展规划,粗略计算截至“十四五”末期“五大四小”发电集团有望共新增新能源装机430GW以上,未来发展绿电动力较强。

除此之外,项目资源禀赋与资金实力也是影响企业未来长期发展的核心要素。

②从“项目竞配”看企业中期成长速度

由于风电光伏建设周期相对较短,2021年竞配的项目有望在2022年开工建设,于2023年投产开始实现业绩释放,反映了各企业的中期发展潜力。从企业获得竞配项目情况看,“五大四小”发电集团具备绝对竞争力,竞配装机前十均为“五大四小”发电集团以及中能建、中电建。

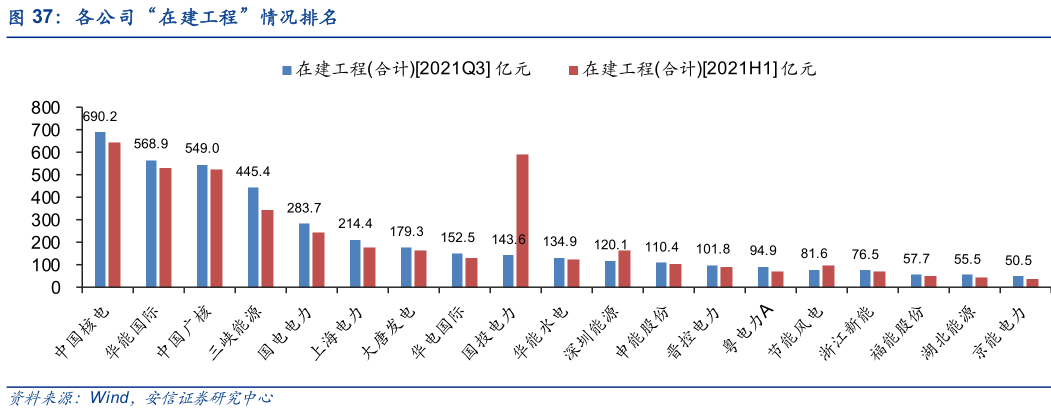

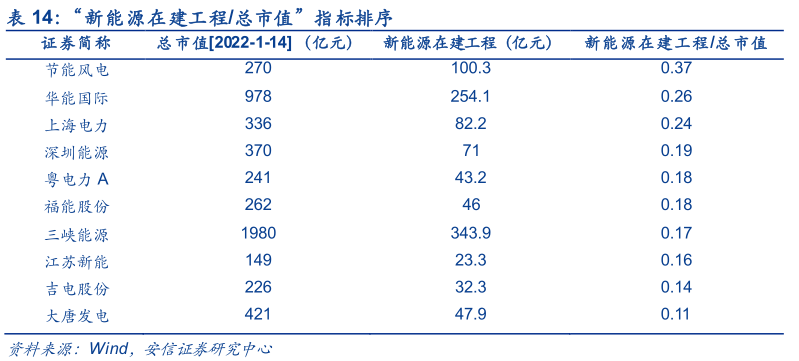

③从“在建工程”看企业短期业绩确定性

风光项目投产周期短,投资性现金流与“在建工程”数额对短期业绩影响大,2021H1的在建新能源工程有望于去年年底投产,于今年释放业绩。以“在建新能源装机容量”和“新能源在建工程/总市值”作为短期业绩弹性评估的核心指标,筛选出短期内具备较高业绩确定性的标的。

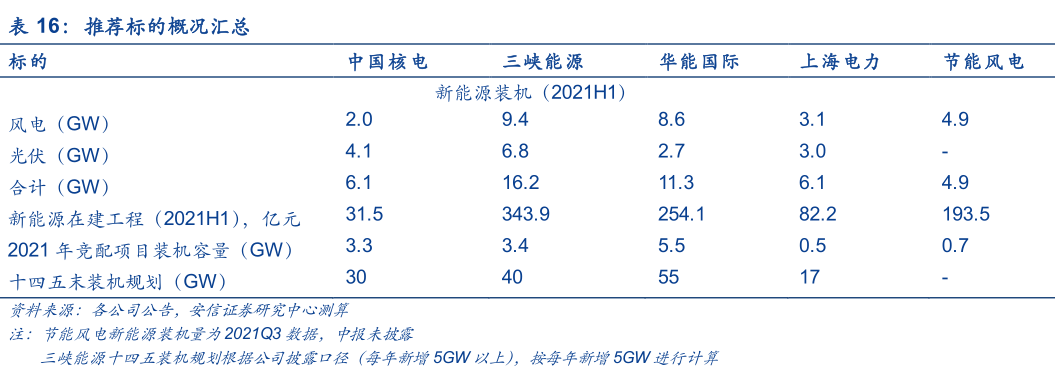

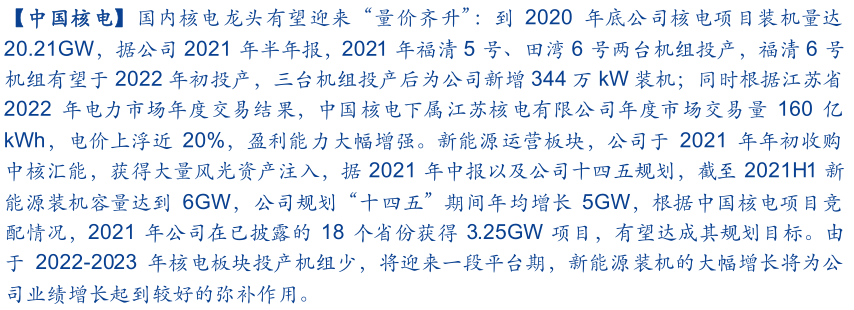

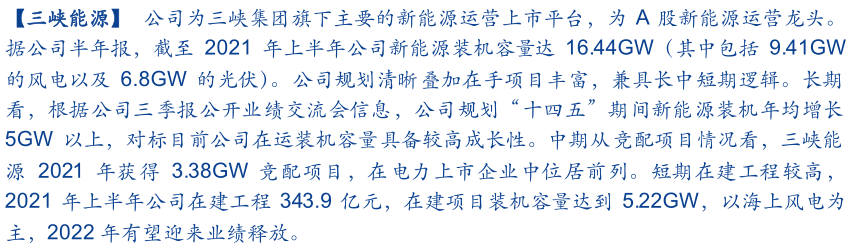

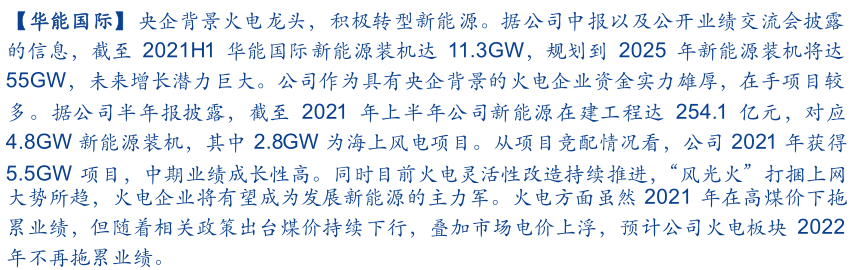

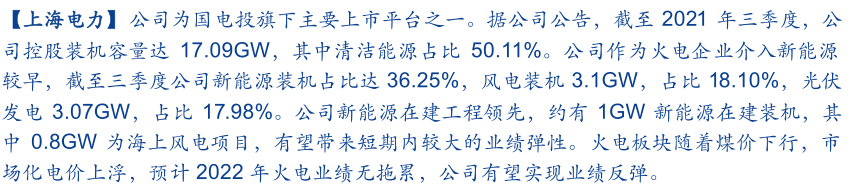

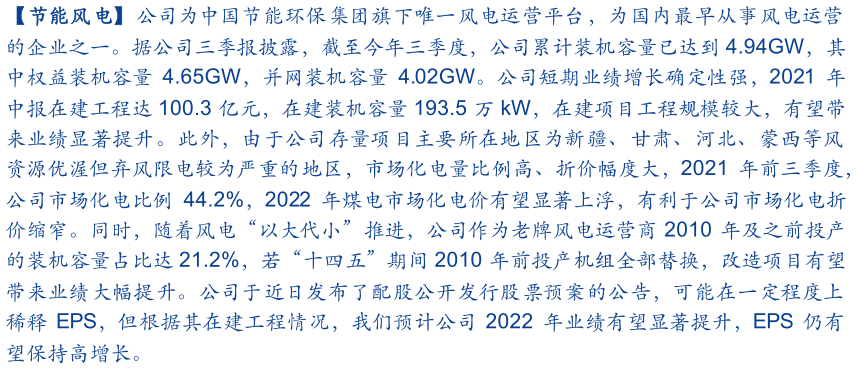

4)产业链核心公司

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎