周五给大家回顾下本周的一些案例。

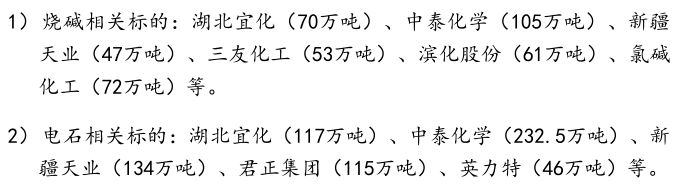

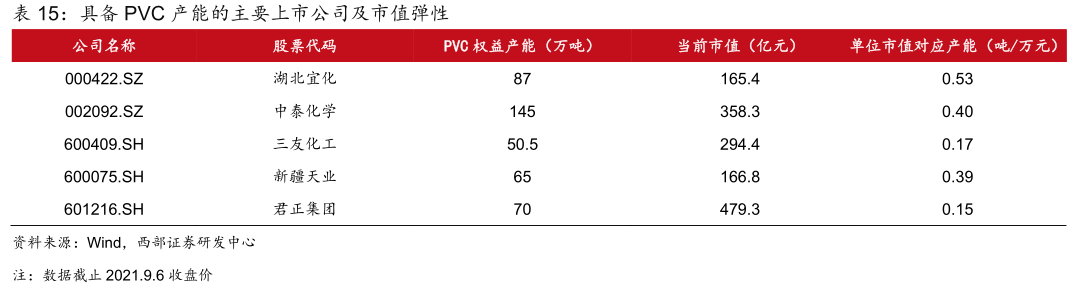

9月8日晚间的研报内容,分享券商的观点指出,电石将是氯碱化工中最紧缺环节,有望迎来高级别景气周期。高弹性的湖北宜化持续大涨。

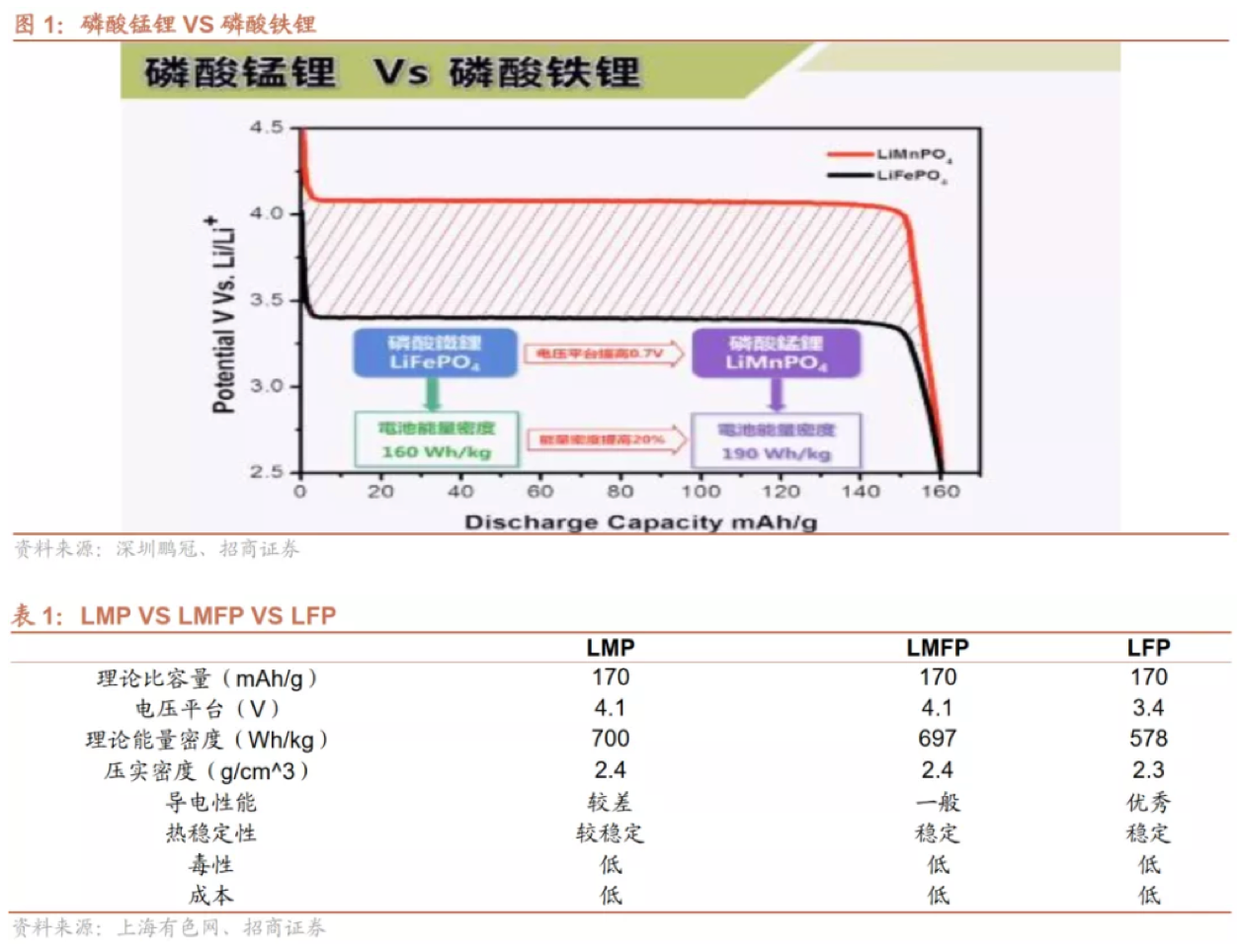

9月7日盘前分享了关于磷酸锰铁锂可能是磷酸铁锂升级方向,电池级锰源一定程度受益。其中,红星发展、湘潭电化等概念股持续涨停。

以下为研报内容:

1、电石将是氯碱化工中最紧缺环节,有望迎来高级别景气周期 (西部证券)

西部证券指出,供给严格收紧,叠加需求端受到新兴产业的拉动带来趋势性变化,氯碱行业中,烧碱将迎来中级别的上行,而电石将迎来高级别的景气周期。

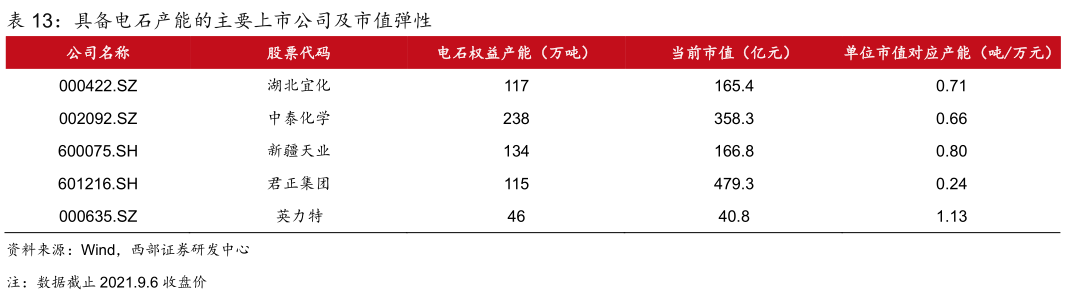

1)电石产能的资源化属性有望进一步加强

①供给端,电石受到双碳目标下节能环保政策的严格控制,从采矿过程(由于石灰石锻造的高碳排)到生产过程(由于单吨耗电达3500度)到运输过程(由于危化品属性)均被严格卡死,各环节牌照均极难取得。

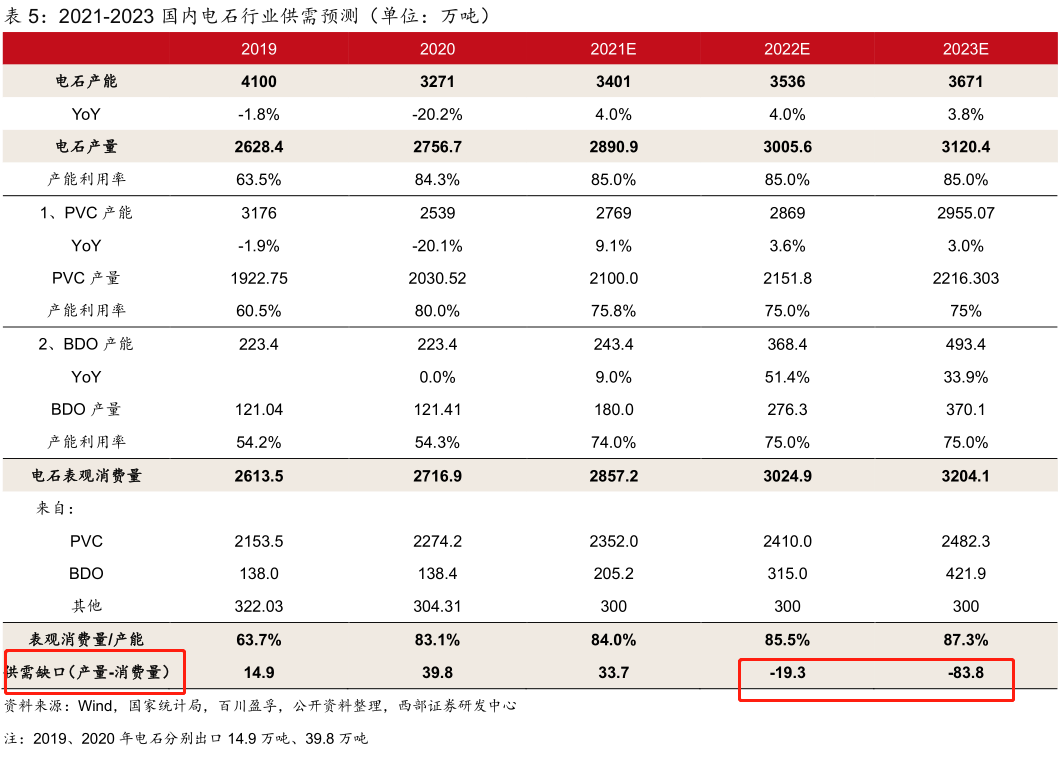

同时过去几年间电石产能持续退出,2016年至2020年有效产能从4429万吨下降到3348万吨,叠加未来新增产能有限,供给格局将持续向好。

②需求端,其传统下游PVC需求稳健,而BDO则受到可降解塑料PBAT的拉动有望保持高速增长,据测算未来2-3年投产的PBAT产能将拉动电石需求达325万吨。

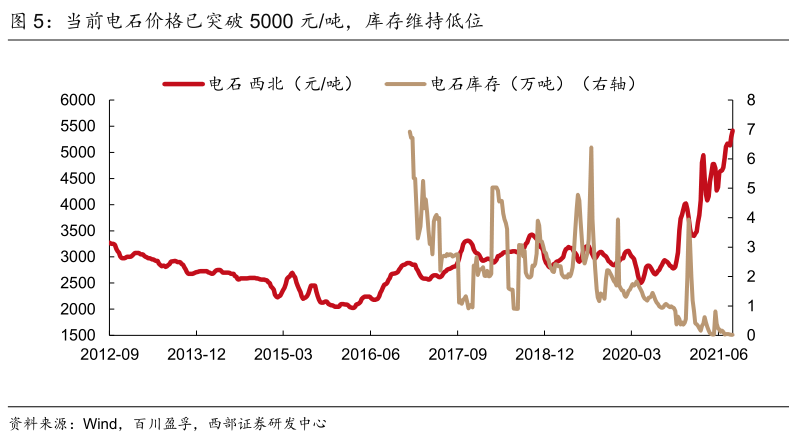

③库存端,电石保质期不超过7天,且由于其危化品属性,运行条件苛刻,行业库存极低,目前行业库存仅0.02万吨,几乎没有。

供给端严格控制+需求端受到新兴产业的拉动,西部证券认为未来电石将成为稀缺资源,并将维持长时间的较强景气。而电石价格的高位维稳将给予PVC强有力的成本支撑。

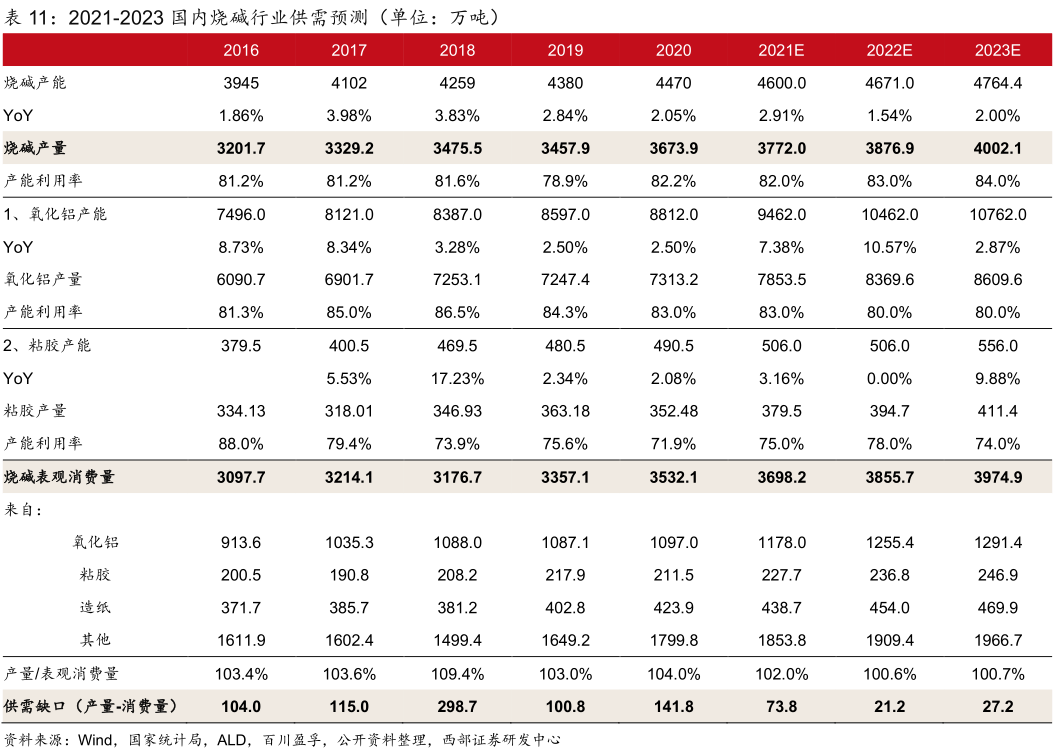

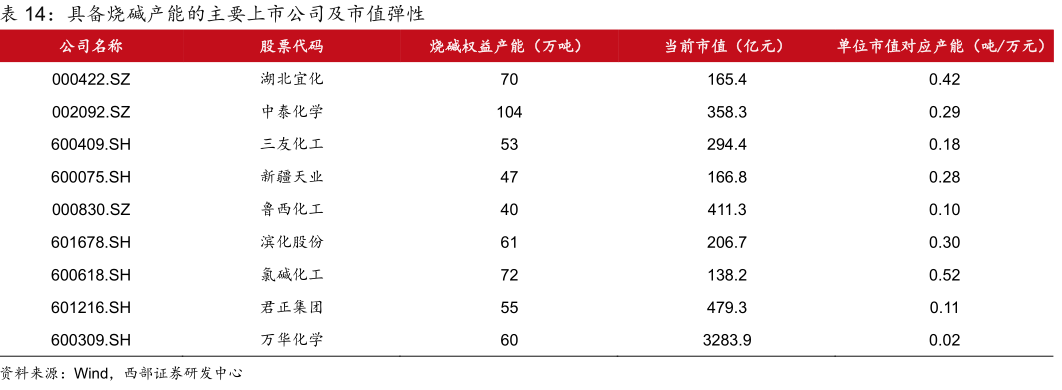

2)烧碱供需错配,将迎来景气上行周期

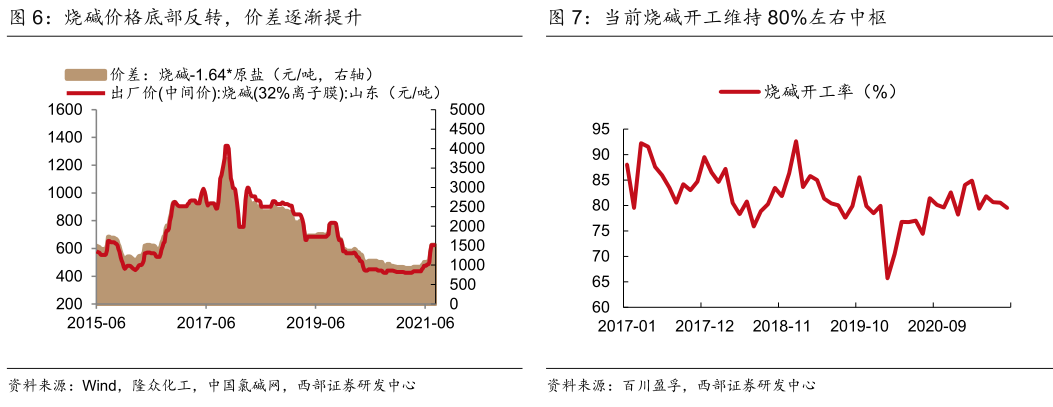

①国家供给侧改革等产业政策使得烧碱行业产能增长速度趋稳,同时竞争格局持续优化,行业集中度不断提高。

②短期来看,下游氧化铝开工维持高位,粘胶短纤旺季即将到来,价格及开工预期上行,叠加当前烧碱开工已处高位,将拉动烧碱供需边际走强;

③中长期来看,氧化铝未来2-3年新建产能增速领先烧碱明显,预期至2023年将共有1950万吨新增产能投放,年化增速达6.9%,同期烧碱产能年化增速仅2.1%。

因此看好产能增速的错配拉动烧碱供需格局进一步向好,烧碱有望迎来景气上行周期。

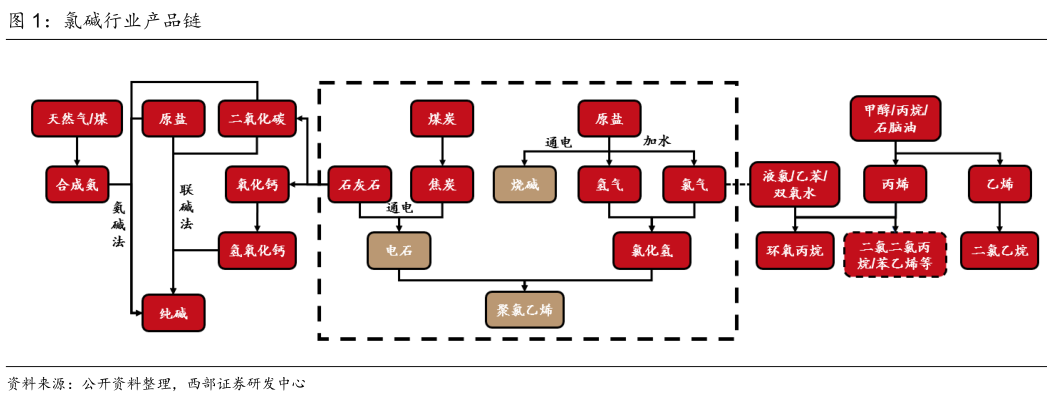

3)产业链情况

2、磷酸锰铁锂可能是磷酸铁锂升级方向,电池级锰源也一定程度受益(招商证券)

招商证券认为,磷酸锰铁锂(LMFP)理论能量密度较同样条件的磷酸铁锂(LFP)要高15-20%,且合成技术路线与成本与现在的LFP比较相近,兼具磷酸铁锂和磷酸锰锂优点,是LFP电池的升级方向之一。国内头部的电池与正极企业在专利方面加快储备,并相继开启了量产规划,总体看,LMFP产业化进程正在加快。

(1)LMFP能够较明显的提升LFP的能量密度。

理论上看,LMFP拥有较高的电压平台(可以达到4.1V左右,显著高于铁锂3.4-3.5V)和与LFP相同的理论克容量,因此相当条件下其理论能量密度比LFP高15-20%。业界研究表明,相对较高的Mn使用比例能够使得LMFP在利用LMP高能量密度的同时兼顾其他电化学性能。

(2)LMFP有望成为LFP重要的升级方向。

LMFP较高的电压平台所带来的理论能量密度的提升比较显著,可能可以接近现在的5系高压NCM电池。其制备工艺与现有LFP生产体系区别不大,主要是需要通过包覆、掺杂、纳米化等改性技术来解决其电导率较低的问题。此外,如果将LMFP与NCM复合使用,可以有效综合两者高安全性、高能量密度与低温性能等特点。MS提供更方便的监测依据。

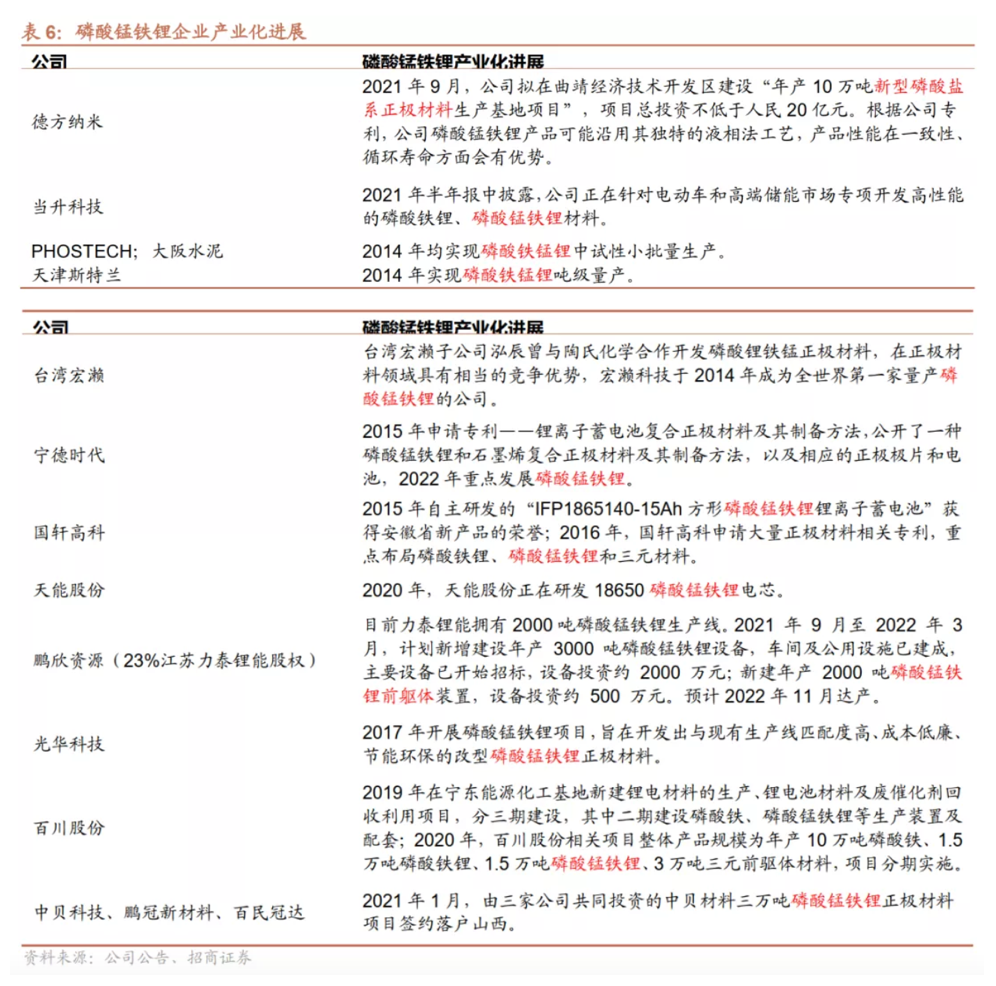

(3)LMFP产业化加速。

LMFP过去受限于其较低的导电性能与倍率性能,而随着碳包覆、纳米化、补锂技术等改性技术的进步,LMFP产业化进程开始加速。近期,德方纳米披露了其10万吨新型磷盐正极材料扩产计划,当升科技也披露其正在研发LMFP技术路线。

(4)电池级锰源也一定程度受益。

产业反馈,量产后的 LMFP材料成本与LFP接近,用量的主要区别在于所需锰源的用量变化,每KWh的LFP正极需要铁源0.61kg,而每KWh的LMFP正极需要铁源0.13kg+锰源0.38kg。如果LMFP开始量产应用,可能会大幅增加电池级锰源的需求量。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎