昨日,国家国防科技工业局副局长吴艳华有关推动国防科技成果转化和“军转民”的六条重要政策的透露,迅速引起市场关注和强烈反响。

有关行业人士直呼“政策力度之大前所未有”,是继2017年国防科工局启动首批41家军工科研院所转制工作以来最重要的行业政策,并对此前政策的缺漏和障碍进行了弥补。

对于这次政策的出台,市场完全没有预期,军民融合板块个股出现脉冲式上涨,合众思壮、ST抚钢涨停,华力创通、天秦装备等大涨。

核心看好逻辑:

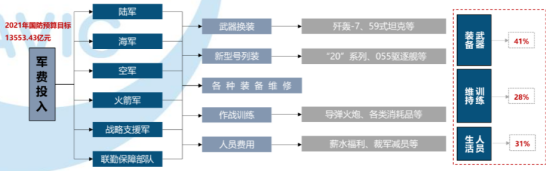

1、21年国防支出预算同比增长6.89%

根据中国国防预算草案,我国2021年的国防支出为13553.43亿元(约2090亿美元),比2020年增长6.89%,位列全球第二位。

我国武器装备研制投入大量军费,重点型号终于在近年来逐步定型列装,未来十年有望成为武器装备建设的收获期和井喷期。

2、“十四五”军工央企资产注入有望提速

“十四五”军工央企持续聚焦深化改革,近6个月来,多个军工央企所属上市公司发布了资本运作预案,计划注入集团相关资产,包括航天电器(航天科工)、华东电脑(中国电科)、ST电能(中国电科)等。

体现出“十四五”期间,伴随各军工央企的深化改革的推进,各上市公司的资产注入有望进一步提速。在此背景下,各军工央企所属上市公司的营收规模及盈利能力也有望得到快速提升。

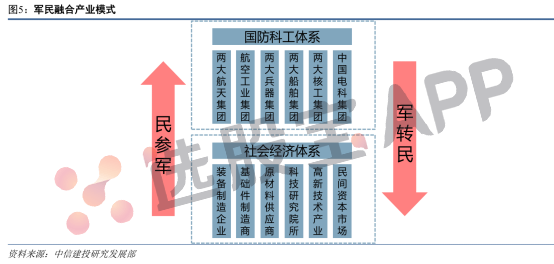

我国军转民有三个方向:军工企业股份制改造、军工科研院所改制、国防工业技术军转民用,事业单位改制将推进军转民效率提升,同时也为更多优势民企进入国防科工体系带来更多机会。

从资产注入的角度来说,目前我国军工资产证券率仅20%左右,大幅低于国外成熟军工企业的70~80%,相比其他领域国资已大部分实现整体上市差距也较大。

加上主要的科研院所全部都在军工央企集团体系内,高校等体系内此类资产体量很小,因此军工科研院所改制上市带来的红利将可能是“指数级别的”。

并且,随着未来军工集团旗下企业IPO和资产注入步伐加快,军工企业市场化程度提升,军工板块的盈利和总市值可能越来越高。机构对其的配置权重将相应上升,市场估值水平也会进一步提升。

天风证券军工首席认为,要通盘考虑此次“军转民”新政策出台的背景。十三五推出了双百计划,而去年国资委又启动了国企改革三年行动。这次是一次全局性的推动,未来5年内都将是“军转民”改革的红利周期。

他指出,新政策可能对军工行业中三类企业率先带来有利发展机遇:

一是已经进入到战略民用产业领域的如中国电子信息产业集团等,旗下如中国软件、中国长城等军用操作系统、计算机等业务在民用领域也有广泛用途;

二是三大总机主机业务集团,即中航工业集团、航天科技集团、航天科工集团,由于其终端产品均为完整的武器装备,用于这些高精尖武器的新材料技术、关键模块配件等未来也可能加快进入市场化;

三是中国电子科技集团,其在最先进的功率半导体、集成电路等方面的技术是所有主机厂的信息化源头,未来也可能引入产业资本力量加快做强做大。

以美国为例,无论是一开始的并购重组直接利好是洛克希德·马丁、波音等巨头,还是通过NASA等渠道释放人才、技术,间接利好现在的“当红炸子鸡”马斯克和他的SpaceX,军转民在美国是走出过一条相对比较成功的路径的。

虽然中美体制上存在差异,但军转民整体方向应该差不离。

经过复盘发现,军工板块年后的大幅回调主要是前期涨幅大、涨速急后获利资金兑现所致,再加上近期市场风格切换和流动性收紧导致的估值杀跌,目前军工板块已经恢复到去年7月份的位置。

短期看,随着年报密集发布,以及半年报订单和业绩的兑现,军工行业的高景气将再次得到确认;长期看,“十四五”期间军工行业高增长的持续性、确定性也毋庸置疑。

因此,军工行业配置最佳时机再现,不应过分悲观,而宜择机配置。选股宝主题库已为用户梳理好军民融合板块的投资逻辑,帮助用户把握“军转民”大踏步带来的投资机会。

选股宝主题库为用户传递最新、最全、最及时的板块与股票池,如有使用问题,可以联系客服咨询:

VX号:xgbbgt

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎