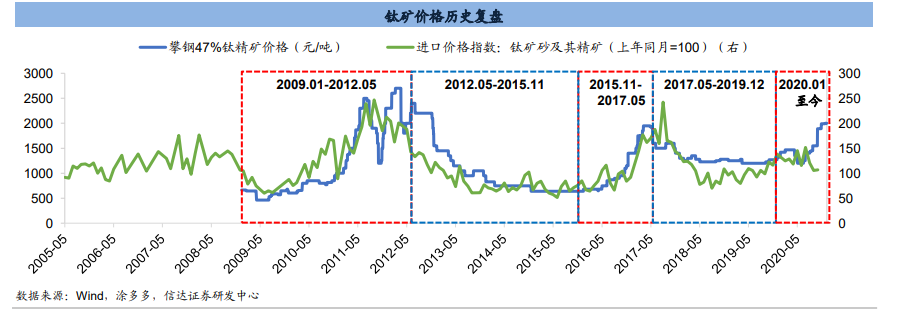

2020年以来,钛精矿价格自年初的1350元/吨上涨约50%,目前价格2050元/吨左右。.

对此,信达证券发布研报称, 2021年全球经济同步复苏带动需求的快速增长,钛矿存量资源枯竭以及新增产能有限导致供给弹性较小,叠加产业链进入主动补库周期,预计钛矿供需缺口将继续维持,推动钛矿价格继续上涨,且有望创新高。

需求端

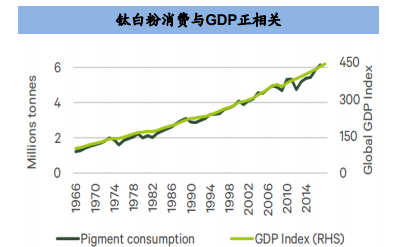

数据显示,钛矿下游90%集中在钛白粉领域,终端需求主要集中在地产、汽车等领域,钛白粉消费与GDP呈正相关关系,随着疫苗逐步落地,全球经济同步复苏,叠加产业链主动补库,2021年的钛白粉需求有望超过历史2-3%的自然增速。

从终端需求来看,汽车行业以及美国地产均迎来景气向上的拐点,2021年传统燃油车和新能源汽车将迎来需求共振,同时美国房屋低库存及高景气度将推动2021年美国地产投资加速,进而带动钛白粉需求增长。

供给端

通过梳理全球14家钛矿生产企业的钛矿资源储备和生产情况发现,近几年全球钛矿存量矿山资源枯竭现象严重,但新增矿山产能非常有限。

2021年主要增量为Kenmare的30-40万吨的钛铁矿产能增长。认为影响钛矿供给收缩的主要因素是:过去7年全球持续低水平的矿产勘查投入导致新发现绿地矿山减少以及钛矿资源储量下滑,同时叠加钛矿龙头企业过去几年资本投入持续下滑,从而导致企业新增矿山产能有限。

另外,国内攀西地区也因为环保等政策上的限制,过去几年也没有新投产或拟投产的钛矿产能。

综上,信达建议重视本轮钛矿价格大级别上行周期下的投资机会,继续重点关注国内钛矿龙头企业安宁股份。

以下是报告原文:

供给:全球钛矿资源储量下滑

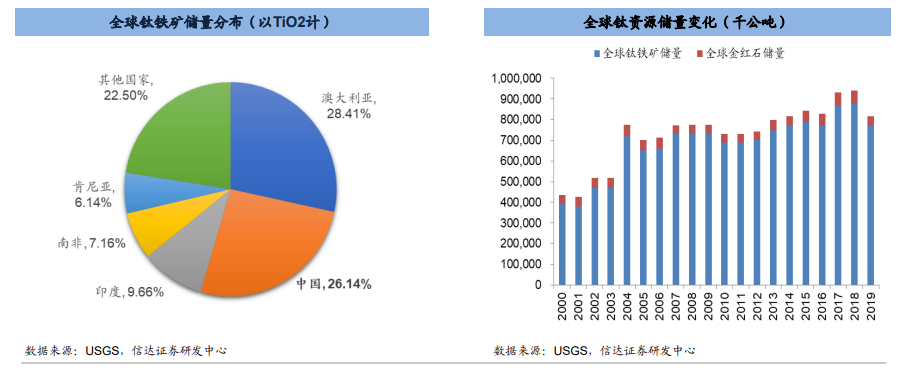

钛矿资源主要以钛铁矿和金红石两种形式存在,其中钛铁矿储量占比94%,金红石储量占比6%。

全球的钛铁矿资源主要集中在澳大利亚、中国、印度、南非和肯尼亚,其中中国占26.14%,位居全球储量第二。金红石则主要分布在澳大利亚、印度等地,我国金红石资源极少。

据USGS,截至2019年末,全球钛资源储量8.17亿吨(以二氧化钛计),同比下滑13%。澳洲老矿山的陆续关停以及缺乏动力对新矿山进行勘探是钛资源储量下降的主要原因。

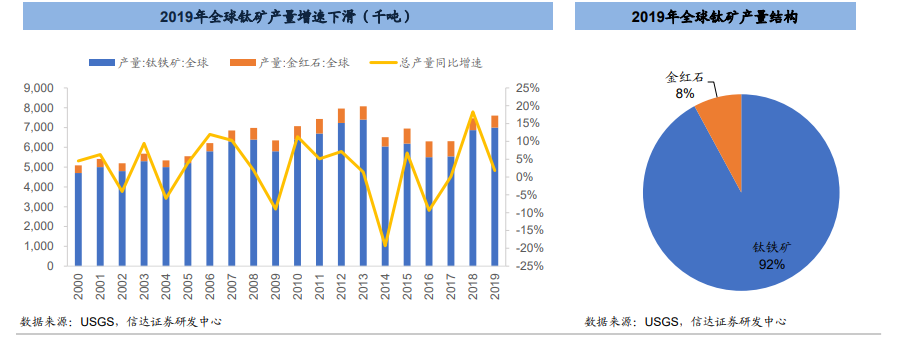

供给:全球钛矿产量增速下滑

2009-2019全球钛矿产量复合增速为1.81%,而下游钛白粉产量复合增速为3.15%,供给端增长缓慢。

2014-2017年,钛矿产量处于10年来的历史低位。一是由于国际经济景气度欠佳,需求端萎靡;二是由于供给端国际老矿山的开采品位及储量下滑,而国内供给侧改革,严控环境污染、出清落后产能,导致开工率较低,企业主要以去库存为主。

2018-2019年钛矿产量回升,但2019年增速下滑。制约因素有二:

一是老矿山的品位下降、资源枯竭与无新增矿山的矛盾问题;

二是环境问题重视度提高,部分国家对采矿活动实施禁止,例如Base的马达加斯加项目延迟至2023年后以及Sibelco的澳大利亚昆士兰北项目终止均因当地环境政策规制所致,中国基于环境保护和可持续发展的目的,对攀西地区钛矿矿权的审批也愈加严格。

供给:全球存量钛矿资源枯竭严重,但新增矿山产能有限

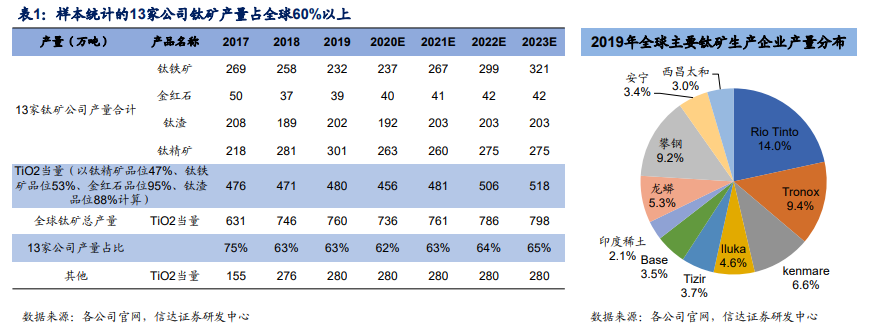

通过统计全球13家钛矿企业的钛矿生产情况,包括9家海外企业和4家中国企业,2019年13家企业钛矿产量占全球产量约63%。整体来看,全球钛矿集中度较高(CR8>50%),且仍将继续向龙头集中。

通过主要钛矿公司的研究发现,近几年全球钛矿存量矿山资源枯竭现象严重,但新增矿山产能非常有限。2021年确定性增量为Kenmare的30-40万吨的钛铁矿产能扩建增量。另外的5个新建矿山中,Tronox投产待定且自产自用;Blue Jay 预计2022年Q3投产,优先供给力拓;Sheffield 2023年之后投产,由燕钢集团包销;Base 2023年后投产。

需求:钛矿90%用于钛白粉,钛白粉生产和消费主要在中国

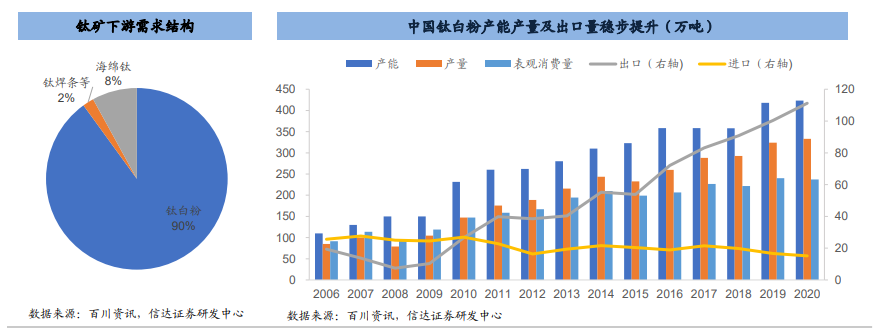

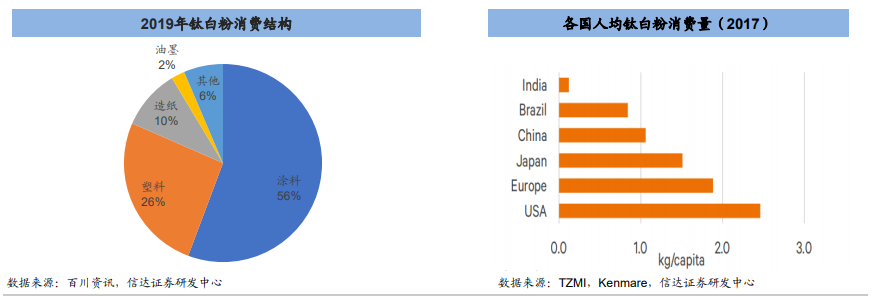

钛矿下游主要用于生产钛白粉、海绵钛和钛焊条,其中钛白粉约占90%,海绵钛和钛焊条占10%。

钛白粉作为目前世界上品质最好的白色颜料,主要用于生产涂料、 塑料、造纸及油墨;海绵钛经加工为钛材后应用于航空航天、舰船、医疗等军工和高端工业领域。

中国是全球钛白粉生产和消费第一大国。2019年中国钛白粉产能占全球42%。过去10年,钛白粉产能产量逐年上行,2009- 2019年,国内钛白粉年产量从104.7万吨增长323.98万吨,复合增长率为12%。同时,中国钛白粉出口量也不断提升,出口量占国内产量比例从2009年的26%提升至2019年33%。

需求:钛白粉消费与全球宏观经济紧密相关

钛白粉消费与GDP 呈正相关趋势,被誉为国民经济发展的晴雨表。经济发达国家的钛白粉消费量更大,中国钛白粉人均消费量与欧美发达国家相比还有较大的增长空间。

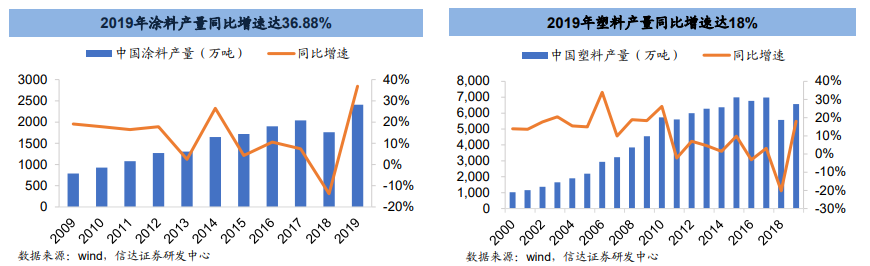

钛白粉下游领域主要为涂料、塑料等景气度与房地产、汽车、基础工程建设高度相关的指标。随着我国经济的不断发展,终端领域将带动涂料、塑料等产销量的增长,钛精矿需求预计随之稳定增长。同时,美国地产和全球汽车行业景气回升,也将有效带动钛白粉及钛矿需求增长。

需求:钛白粉下游需求旺盛,新增产能快速提升

供需平衡:预计2021年全球钛矿供需仍将维持短缺状态

钛矿需求主要集中在中国,据涂多多统计,2020年中国钛白粉总产量约347.2万吨,同比增长10.67%,增长33.48万吨;同时据涂多多不完全统计,2021年计划新增产能企业合计新增产能约55万吨,预计全年产量将有30-40万吨的增长。

2020年钛矿供给端受到疫情影响,同时叠加部分矿山资源枯竭,产量下滑较多,其中力拓、肯梅尔等企业均有较大幅度下滑,同时研究发现,2021年全球钛矿新增产能也非常有限,主要增量来自肯梅尔30-40万吨的钛铁矿产能增长。

2020年全球钛矿整体呈现供需短缺的状态,假设2021年全球钛矿需求增速为3%,则供需将继续维持短缺状态。

价格:预计2021年钛矿价格维持上涨趋势,且有望创新高

自2019年12月以来,钛产业库存周期逐步进入新一轮主动补库阶段,同时钛矿供给受资源枯竭等因素影响,价格开始上涨,期间虽受疫情影响,价格有所回落,但随着疫情缓和后经济逐步复苏,钛白粉需求快速提升,但供给端仍受到抑制,价格加速上涨。

而2021年在供给端弹性有限的情况下,随着疫苗逐步落地,全球经济同步复苏,叠加产业链主动补库,钛矿价格有望创新高。

关注标的:钛精矿龙头安宁股份

公司在钛精矿市场具有定价权,公司钛精矿对市场销售规模位于国内第一,在钛精矿市场中处于龙头地位。

资料显示,公司主要从事钒钛磁铁矿的采选业务,主要产品为钛精矿和钒钛铁精矿。公司拥有四川攀枝花潘家田钒钛磁铁矿采矿权,保有钛资源储量(以二氧化钛计) 3,202 万吨,钒资源储量(以五氧化二钒计) 69.78 万吨 。公司201 9 年钛精矿产量54.52 万吨,占全国产量10%以上;钒钛铁 精矿( 55%)产量 150.13 万吨。公司通过技改已将钒钛铁精矿品位提升至61%。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎