脱水的宝宝们:大家好!这是我们新栏目【每日谈】的最新一期,讲讲关于“特斯拉电池日”的来龙去脉。

在这个栏目里,我们将摒弃A股市场里的尔虞我诈、故弄玄虚。

每天只挑选一个当前最热门的主题,为你抽丝剥茧,讲清前因后果。

不是荐股,也不是吹票,只是希望让每一笔投资都更有逻辑。

每天10分钟,不见不散。让我们一起回归初心,还原本质

苹果iPhone12、iPhone12 Pro已经开始预购,部分型号交货时间已推迟至11月。供应链对于2020年内iphone12系列手机出货量预期已经提升至8000-8500万台以上。火爆的销量背后,哪个细分产业链的预期差最大?

1、“环保”驱动,充电器成为最大赢家?

众所周知,由于“环保”原因,苹果此次发售的iPhone12系列均不配送充电器和耳机,仅赠送一条USB-C充电线。理由是“苹果用户已经有了很多充电器和耳机”。

(1)新增大量快充充电器需求

但是,此前苹果用户手里的都是5W的充电器和USB-A充电线,和最新赠送的USB-C充电线完全不兼容。所以,新购入iPhone12的用户要么继续用之前5W的充电器,要么去买一个适配USB-C的快充充电器。脱水君认为,在USB-C(价值145元)的诱惑和5G高耗电时代的双重驱动下,大部分人会选择购置新的快充充电器。

(2)第三方充电器公司疯狂投入广告

苹果官方的充电器价格较高,许多消费者更倾向于购买第三方充电器。目前苹果授权的第三方充电器主要是安克创新、贝尔金和绿联等等,非授权第三方品牌包括亚马逊、以及国内众多品牌。

趁着iPhone12的这波浪潮,许多厂商都想抢占更多的市场份额,纷纷重金投放广告。比如安克创新,在微博、知乎、微信朋友圈等平台大量投放广告。

2、充电器市场空间有多大?

为了保守测算,这部分市场空间仅考虑iPhone12系列带来的市场空间,不考虑苹果其他系列和安卓的快充需求。

根据供应链的乐观预期,iPhone12系列手机的出货量预期为8000万台。假设充电器零售和手机配售的比例为2:1,那么将催生1.6亿部充电器需求。假设苹果零售端ODM价格为50元,那么保守测算对应80亿元的新增市场空间。

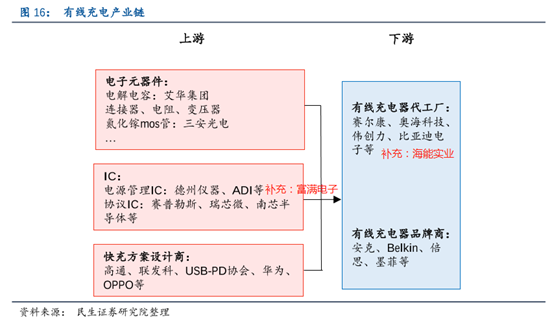

3、最受益的产业链细分?

整个充电器产业链分为:上游设计和元器件、下游ODM代工和零售。

(1)上游:IC市场逐渐实现国产替代

在IC领域,国外厂家占据电源管理芯片90%的市场;国内企业如圣邦股份、富满电子在技术方面仍与国外厂商有着较大的差距,厂商分散度高且规模小。

但是,富满电子开发的快充芯片已经导入小米、公牛等知名厂商供应链。且Q3单季度业绩预计大幅增长200%,说明快充业务或许开始放量,说明IC市场已经具备国产替代的能力。

(2)下游:代工龙头优势大,零售市场竞争较集中

充电器代工领域赛尔康(被领益智造收购)具有较大优势,2019年占据11%的份额;奥海科技为第二大企业,市场份额约为6%。

全球前十大自主品牌充电器厂商:贝尔金、安克等等,2016年的CR10达到43%。

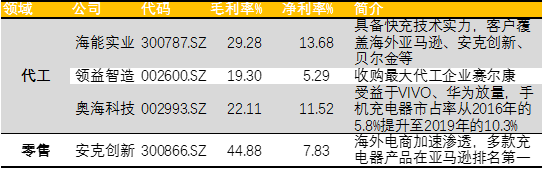

脱水君梳理了一张“充电器核心公司”的图。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎