脱水的宝宝们:大家好!这是我们新栏目【每日谈】的最新一期,讲讲关于“特斯拉电池日”的来龙去脉。

在这个栏目里,我们将摒弃A股市场里的尔虞我诈、故弄玄虚。

每天只挑选一个当前最热门的主题,为你抽丝剥茧,讲清前因后果。

不是荐股,也不是吹票,只是希望让每一笔投资都更有逻辑。

每天10分钟,不见不散。让我们一起回归初心,还原本质。

昨天发布文章《业绩不输光伏,估值却只有5折?》之后,今天板块全面爆发,双一科技、金风科技、天顺风能等6支股票涨停。

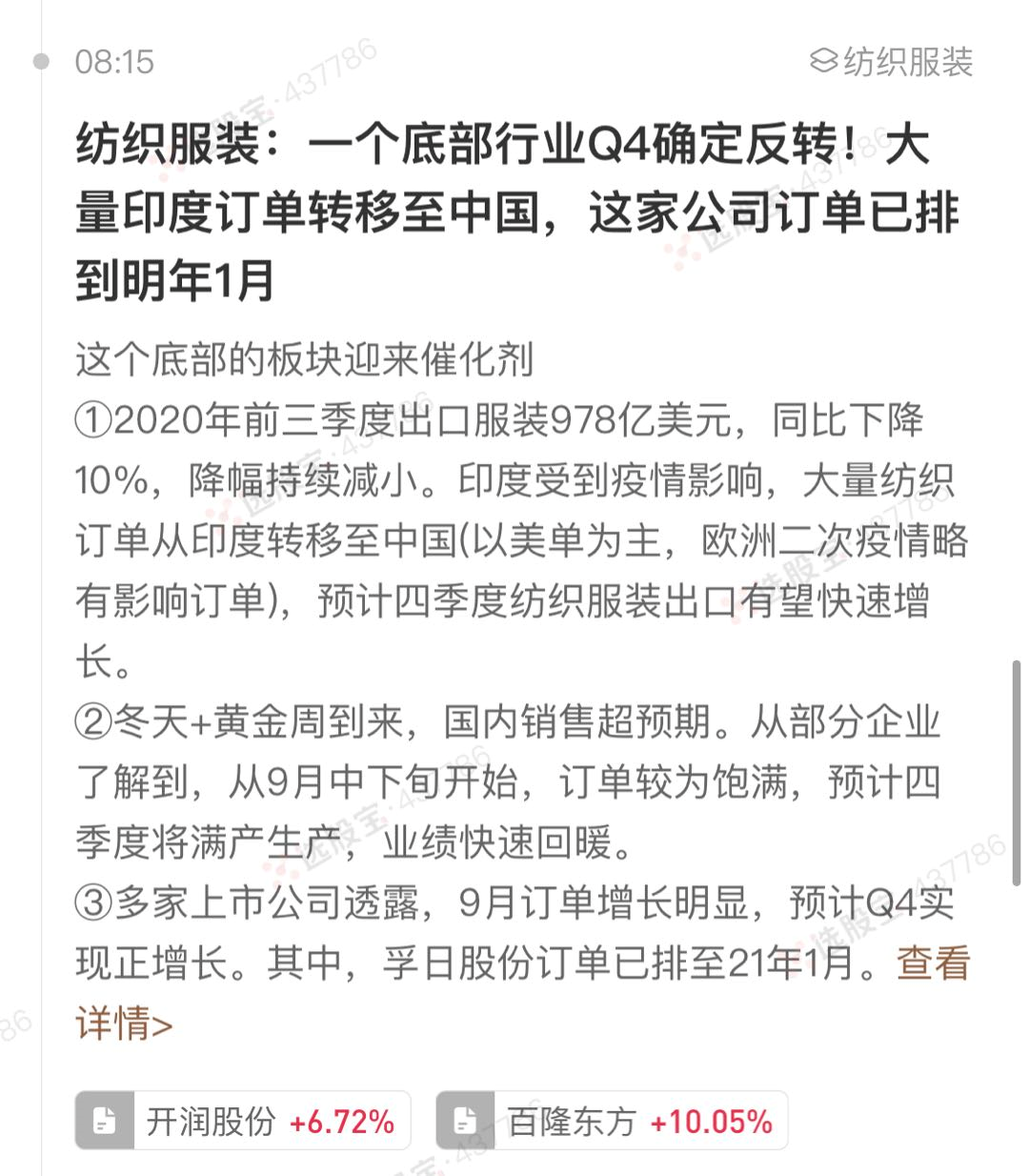

今天另外一个大火的板块是纺织服装,稳健医疗(旗下棉类制品研产销,包括品牌全棉时代)和库特智能大涨20%,聚杰微纤、金春股份均大涨10%以上。发生了什么?脱水研报盘前进行了分享。

1、缺乏成长性的纺服板块,大涨背后有什么隐情?

(1)印度订单转移至国内,订单排到明年

一直以来,纺织服装板块都因为同质化严重、同业竞争激烈、缺乏成长性等原因,涨幅不温不火。但是,从多个渠道了解到,服装外贸9月中下旬开始,订单火爆,预计Q4将满产。

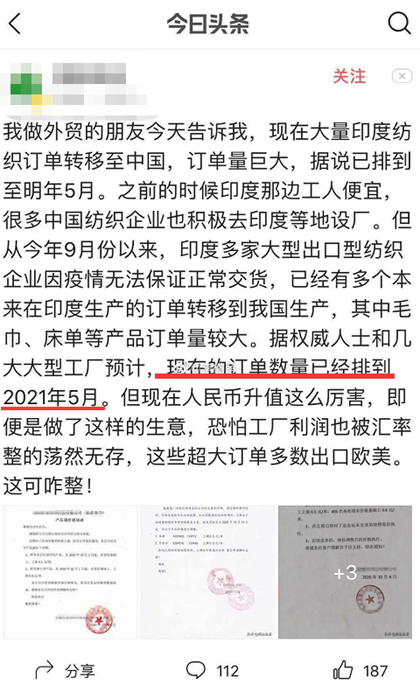

背后的原因是印度疫情继续扩散,导致多家出口型纺织企业无法保证交货,已经有多个印度订单转移到我国,其中毛巾、床单等产品订单量较大。国内几大工厂预计,现在的订单数量已经排到了2021年5月。

(2)上市公司产能利用率提升

申万宏源证券对部分上市公司进行了调研,均表示订单环比改善明显,产能利用率基本恢复,四季度订单较好。

百隆东方:预计公司7-8月产能利用率约为8成左右,越南基本满产。9月开始产能利用率提升明显,预计恢复至95成。四季度订单较好,预计有望恢复良好增长。

健盛集团:预计公司Q3订单同比仍略有下滑,但环比改善明显。预计棉袜订单基本恢复至9成至持平,无缝订单恢复至8成以上。

孚日股份:公司9月开始订单增长明显,目前订单已排至21年1月,预计Q4业绩表现良好。

开润股份::Q3 B2B仍略有下滑,但Q4预计实现正增长。B2C国庆期间已实现正增长,未来有望保持良好势头。

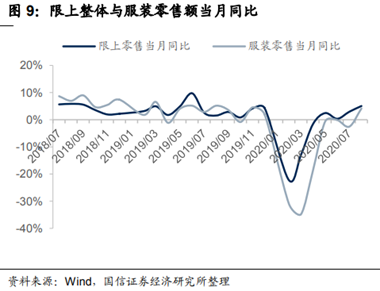

(3)9月社零数据和出口数据加速回升

据国家统计局数据显示,1-8月份全国纺织服装类零售总额近7000亿元,yoy-15%,8月单月全国纺织服装类零售总额达967亿元,yoy+4.2%,同比转正,印证国内纺织服装行业复苏趋势。

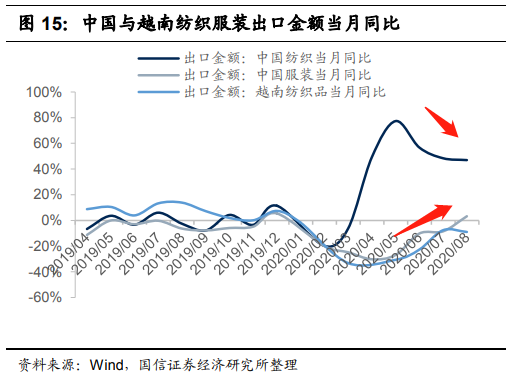

8月出口数据来看,纺织品出口进一步回落,反映防疫物资需求回落,但是服装出口大幅反弹,同比增长3%。预示着Q3开始服装零售已经进入修复期。

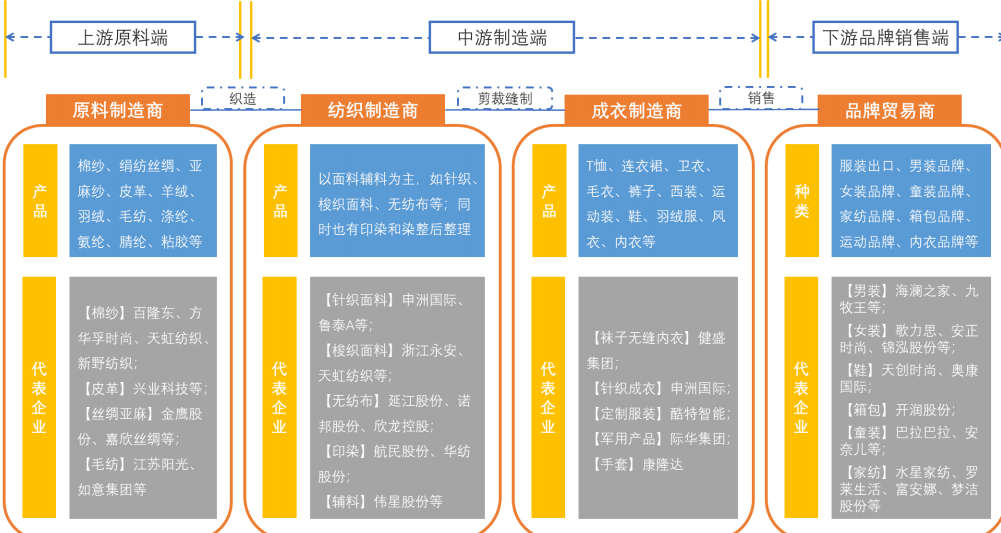

2、纺织服装产业链分析

理解了行业的催化剂后,我们再来深入的研究一下纺织服装的产业链。

来源:天风证券

(1)上游:原料

主要分为天然纤维和化学纤维。化学纤维的生产占比较高,包括粘胶纤维、涤纶等等。原材料价格是影响盈利能力的重要指标,主要受供需影响。

(2)中游:纺织制造

以出口外销市场为主,核心的关键点在于:企业的设备(自动化)能力、研发能力(技术水平)、成本和规模、订单稳定性。

(3)下游:品牌销售

以国内内销市场为主,核心关键点在于:品牌、产品(设计)。

3、各细分的竞争格局如何?

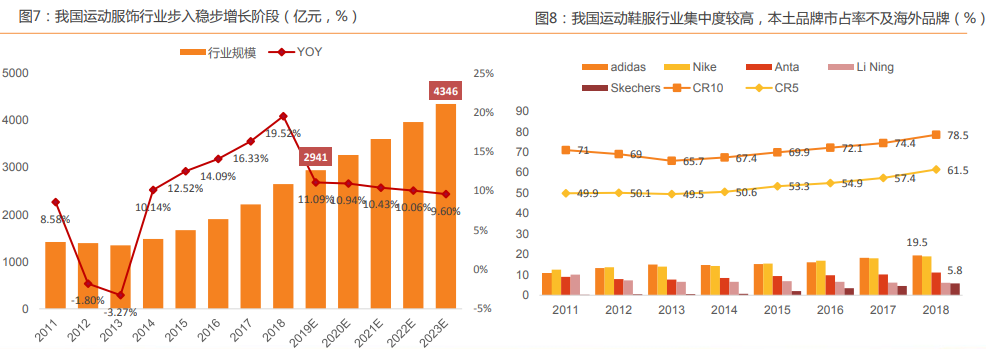

(1)运动服饰

运动服饰行业过去五年CR5提升10.9%,国外品牌(耐克、阿迪达斯)市占率逐年提升,本土品牌(安踏、李宁)市占率有所下滑。预计未来五年行业的复合增速将达到10.26%。

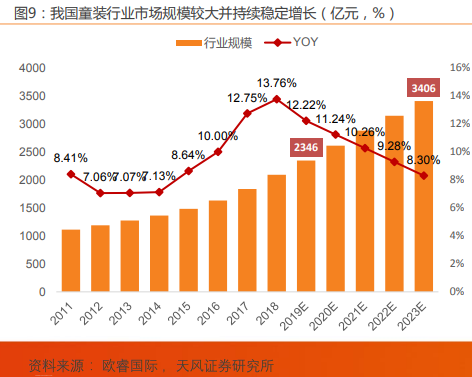

(2)童装行业

市场集中度较低,2018年CR10仅12.9%。其中森马服饰旗下的巴拉巴拉童装稳居市占率第一(占5.6%),龙头地位稳固。预计未来行业规模将保持高速增长。

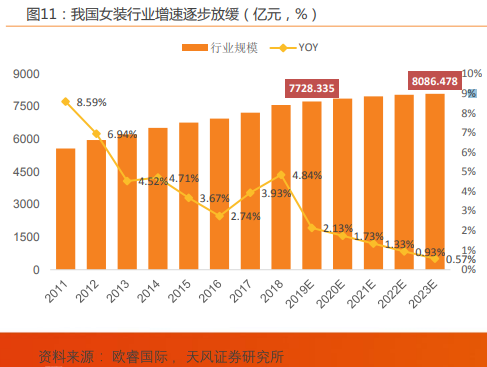

(3)女装

2011年之后行业增速就已经开始放缓,预计未来五年行业复合增速为1.39%。并且竞争激烈,行业集中度不高,2018年CR10为10.7%。

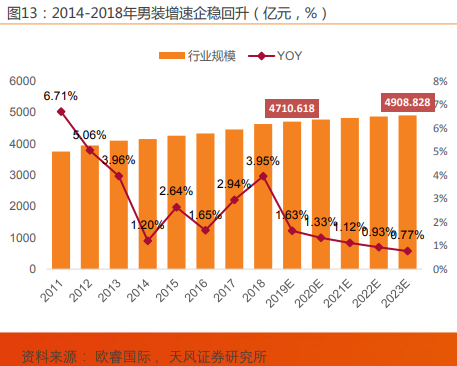

(4)男装

由于男装对于产品多样性的要求不及女装,行业集中度相对女装较高,2018年男装CR10为21.8%。当时预计未来五年行业复合增速仅1.04%。

(5)家纺和箱包

箱包行业、家纺行业集中度较低,但是电商渠道强势的品牌市占率不断提升(如90分、水星家纺等),未来有望能够诞生较大公司。

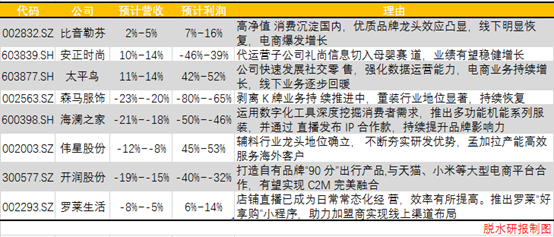

脱水君整理了海通证券对纺织服装重点个股的三季度业绩预测。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎