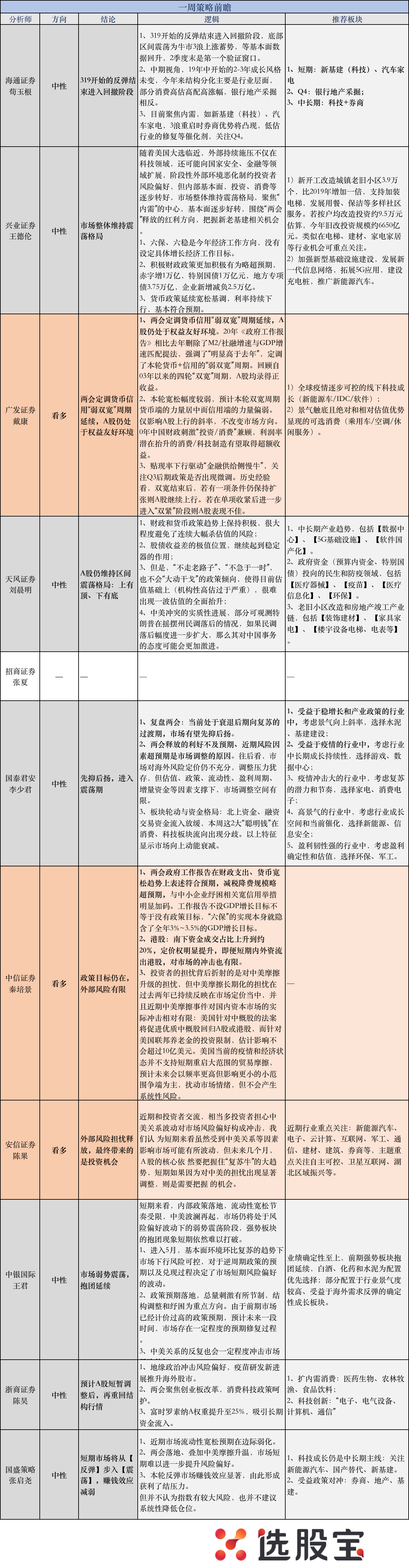

1、分析师态度

本周全面翻空。仅3/10看多,其余皆持保守观点,认为市场将维持震荡格局。不过看空的一方也认为,市场调整空间有限,上有顶、下有底。

本周买方观点也认为,短期后市是震荡行情,最大的问题是缺少估值合理的优质标的,消费、医药板块已处于估值高位,科技板块不利因素较多,所以没有过多加仓或者抄底的操作,还是边走边看。接下来会重点关注一些估值较低的板块,比如非银保险、房地产、汽车。

看空的理由主要是,

1)市场对利好因素定价已经较为充分,但两会释放的利好信息不及市场预期。

国君提到,市场对两会不设经济增长目标应有所预期,对货币宽松、财政刺激也有充分预期,但是仍期待2点:1)在基建投资等方面提出明显高于去年同期的目标;2)推出大规模的消费促进、科技支持政策。

但是从《政府工作报告》公布的目标情况看,铁路、公路等投资目标未明确,也未出现市场期待的大规模消费、科技相关产业政策。

2)市场对风险因素定价尚不充分,但近日释放的风险因素超预期。

国君认为,上周央行减量平价续作MLF,市场对宽松不及预期的风险已经有所定价,但对海外风险、市场扩容风险预期显然不充分。

本周海外风险超预期,成为影响市场的主导逻辑。上周末美国加强对华为管控,本周市场对各方面预期加剧,中美摩擦加剧风险提升。市场亦有所表现,周五港股的显著下跌,以及北上资金净流出33亿元(近1个月新高)。此外,《政府工作报告》提到中央财政本级支出安排负增长,也对白酒等板块构成了超预期的风险因素。

不过空方也都认为,跌也跌不了多少。

天风认为,财政和货币政策趋势上保持积极,很大程度避免了连续大幅杀估值的风险;另外股债收益差的极值位置,继续起到稳定器的作用。

国君也认为,从估值、政策、流动性、盈利周期、增量资金等因素看,市场调整空间有限。

估值角度,Wind全A(非金融石油石化)的PB分位数(近10年)为12%,已经到达历史底部区域。

政策角度,尽管两会尚未有明显超预期政策,但财政、货币双宽松格局不变,将对市场形成支撑。

流动性角度,当前货币市场利率创新低,股债利差处于98%分位,流动性成为市场下跌阻尼。

盈利周期角度,考虑到2019年盈利上行周期已经启动,2020Q1金融数据持续高增长,2020Q2复工有序展开,2020Q1为上市公司盈利、中国GDP的低点,Q2开始将出现经济与盈利双复苏。

增量资金角度,周末富时罗素决定将A股纳入因子从当前的17.5%提升至25%,有望带来超过200亿元增量资金。

而看多的理由则是,

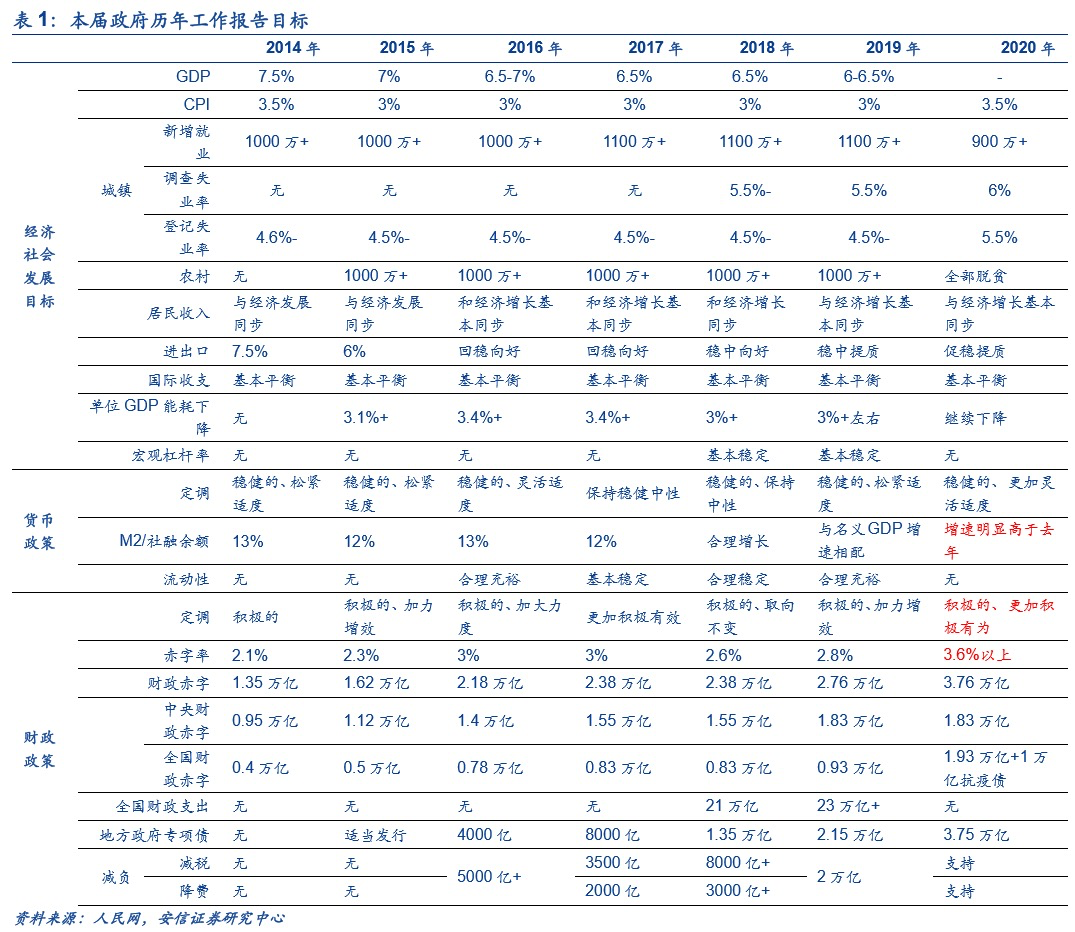

1)两会政府工作报告符合预期,政策趋势明确。

中信认为,不设GDP增长目标不等于没有政策目标,中信宏观测算“六保”的实现本身就隐含了全年3%~3.5%的GDP增长目标。

另外财政支出规模符合市场预期,减税降费规模略超预期。2020年合计减税降费规模或将超过2.5万亿元。

降准和降息仍然可期,宽松力度料将不会弱于预期。中信认为,从报告表述看,预计后续准备金率仍有约2次共100个基点的下降空间,最早6月有望落地,而MLF及LPR利率也均有望进一步以“小步走”的形式逐步下降。此外,企业金融纾困政策再加码,结合应收账款融资等政策,全年针对小微企业的金融纾困总包或可达3万亿。

2)中美摩擦近期升温,但测算实际影响有限。另外港股市场南向资金定价权提升,外资短期流出港股对市场冲击有限。2019年到2020年2月,外资净流出港股973亿港元,同时南向资金强势净流入3175亿港元,当前在港股的成交占比已经达到20%,南向资金定价权不断提升。

另外,广发还提出了一个视角,认为两会定调货币信用“弱双宽”周期延续,A股仍处于权益友好环境。

20年《政府工作报告》相比去年删除了M2/社融增速与GDP增速匹配提法,强调了“明显高于去年”,定调了本轮货币+信用的“弱双宽”周期。

而回顾自03年以来的四轮“双宽”周期,A股均录得正收益。

广发认为,本轮宽松幅度较弱,预计本轮双宽周期货币端的力量居中而信用端的力量偏弱。仅影响A股上行的斜率,不改变市场方向。0年中国财政刺激“投资/消费”兼顾,利润率潜在抬升的消费/科技制造有望取得超额收益。

2、买什么?

本周海通有一些新的看法,他对目前行业的结构分化做一个总结:

食品饮料和医药性价比不好,科技略偏贵,但中期逻辑顺、且基本面趋势向上;

低估的银行地产、石化煤炭钢铁具备修复的必要条件,需要等催化剂,银行地产看宏观数据,石化煤炭钢铁看国企改革,均是四季度的可能性更大。

因此,短期聚焦稳增长的内需,如新基建、汽车家电。

本周分析师详细观点:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎