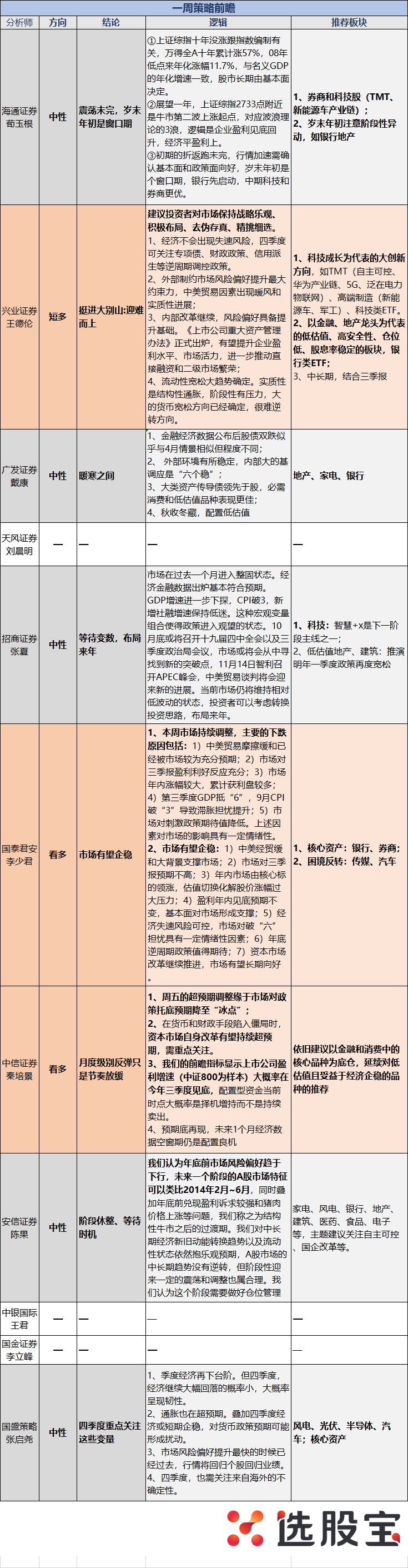

1、本周分析师态度

相比上周的乐观,本周分析师明显出现转向,5/8持中性观点,认为震荡未完。

谨慎者认为,“滞胀”风险袭来,对市场原本颇为乐观的宽松预期形成掣肘,最新的GDP数据也让市场担忧经济失速,风险偏好将有所下滑。开始有分析师认为震荡可能要持续到年底。

海通荀玉根认为,岁末年初会是一个“窗口期”。招商策略张夏认为“等待变数、布局来年”。

乐观者则认为,市场过虑了。经济不可能失速,尽管货币政策有所掣肘,但更重要的逆周期政策已经箭在弦上。君不见,资本市场的改革措施也都出台了。

中信策略秦培景认为,月度级别反弹方向不变,只是节奏放缓。国君李少君认为,市场有望企稳。李少君是唯一一个上周持中性观点,本周翻多的分析师。他的核心观点包括:①盈利年内见底预期不变,基本面对市场形成支撑;②经济失速风险可控,市场对破“六”担忧具有一定情绪性因素;③年底逆周期政策值得期待。

从资金角度存在确定性较高的利好,秦培景提到,据中信的调研和估算:

预计公募大概率继续抱团消费和科技龙头,调仓也会向低估值权重品种倾斜;

私募基金在9月底对A股10月行情预期很低,整体调查仓位仍然较低;

外资作为当前市场最主要的左侧型配置基金,在基本面见底空间已清晰只是时间有不确定的情况下,大概率延续左侧增持布局,年内人民币阶段性走强(弱美元环境)也将成为增配的重要催化。

2、市场在担忧什么

据安信陈果反馈,近期与机构投资者交流,发现较多投资者对年内行情预期较低。相当多投资者表达了兑现或锁定盈利的诉求。

市场担忧主要源于以下几点:

1)很多投资者也表示担心因为CPI数据上行限制了货币政策的进一步宽松。而且前期市场对货币政策宽松预期打得过满,导致未来一个阶段可能会存在一定幅度的修正。中信策略秦培景就认为,周五的超预期调整缘于市场对政策托底预期降至“冰点”。

2)GDP到6,市场存在对经济失速的担忧。此前市场普遍预期A股盈利将在三季度见底,最新的数据动摇了这一观点的说服力。海通荀玉根连续两周提到了投资者的担忧:以库存周期推导盈利见底,这次库存回补会不会很微弱?安信陈果也明确表达了类似担忧:

我们认为不能仅仅从库存周期推断经济能够在近期企稳反弹,如同市场在2012年底误判经济企稳复苏一样,库存周期指引作用有限,总需求下行以及产能周期下行影响都使得2013年经济增速持续下行。

3、到底如何解答这些担忧

1)关于货币政策宽松的预期修正:答案是的确会。

广发策略戴康连续两周表示:流动性掣肘上升是当前A股的核心矛盾。中美贸易缓和、金融经济数据超预期压缩了稳增长加码的想象空间。

戴康认为,目前阶段与今年4月的情况有点相似,不过程度比当时好一些——都是积极的经济数据下市场上调盈利预期但之后下调政策预期。

①社融增速均超预期,表内信贷为主要拉动项,当前总量略弱但结构略优。

②经济数据均超预期,企业盈利预期改善。

③3月猪肉价格已开始带动通胀抬头,当前则是对于通胀中枢的预期进一步明显抬升。

④M2与名义GDP增速再次出现背离,使得短期货币政策难超预期。

参照4月类似情景,大类资产下跌的传导顺序沿债券跌&商品涨——>创业板跌&商品调整——>A股大盘调整。这一预期修正何时消散,需要耐心等待两个信号出现:

① CPI预期出现下行重新打开央行货币政策空间,这意味着估值扩张的动力重新出现;

② 大多数投资者都对货币政策较为谨慎甚至产生收紧的预期,这意味着估值收缩的压力得到充分释放。

市场的共识是,货币政策短期掣肘是确定的。不过财政政策托底(如专项债提前释放)、资本市场内部改革(如本周正式确认的资产重组新规)都值得期待,可能对风险偏好的提振形成对冲。

2)关于经济失速风险,分析师的共识是:无。

首先是,9月的数据普遍不错,后续可能均有持续回升。据国盛策略的总结:

①消费数据有所回暖。今年前三季度最终消费支出对于经济的贡献率已达60.5%。因而7、8月消费增速回落对三季度数据表现拖累较大。9月社零增速已回升至7.8%,后续随着汽车消费的拖累进一步减弱,消费数据有望企稳回暖。

②投资数据基本稳定。9月基建投资增速已稳步回升至3.44%。后续随着前期政策效果的释放及托底政策的进一步加码,有望继续对经济增长形成支撑。

③出口的压力也有望随中美贸易摩擦缓和而减轻。9月以美元计价的出口同比增速由前期的-1.0%继续回落至-3.2%。其中对美出口同比降幅由前期的-16.0%扩大至-21.9%,对整体出口的拖累由-2.8%扩大至-3.8%。但随着10月11日中美贸易谈判取得实质性进展,若后续谈判顺利,有望减轻出口压力。

④生产端同样出现改善。9月工业增加值同比从4.4%回升至5.8%,结合此前制造业PMI回暖,显示生产端有所改善。

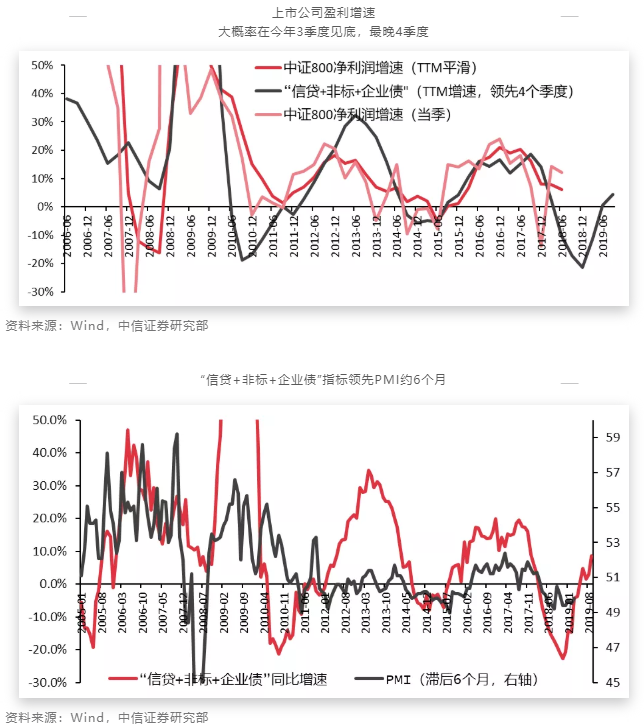

其次,大部分分析师还是坚持认为,A股盈利将在三季度、最迟四季度见底。

中信策略秦培景,提出一个领先指标“信贷+非标+企业债”,有效揭示中证800的盈利周期,同时领先PMI约6个月。

另外,本周分析师对三季报关注度下降。仅有国君李少君,仍坚持跟随三季报盈利线索:

本周分析师仍集中推荐低估值板块。

以下为本周分析师详细观点:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎