一、一周新股市场综述

1、次新板块继续重挫

若非受益于周五(10月19日)的“救市”,A股将创下年内最大周跌幅。次新当然不能幸免,板块周跌幅为3.48%;资金方面,主力资金前4个交易日尽显流出态势,仅最后一日有所回暖,总计净流出6.24亿元。

2、远端次新+填权最强

个股上看,与前一周类似,次新股涨跌各半;其中远端次新+填权概念最强。在周涨幅大于10%的个股中,百邦科技、晨丰科技、淳中科技、长盛轴承都属远端次新+填权概念。

二、新股要闻

1、IPO被否后可“快速”重组上市

证监会:支持优质企业参与上市公司并购重组,将IPO被否企业筹划重组上市的间隔期从3年缩短为6个月。

点评:近期并购重组多项规则“松绑”,不仅上述政策修改,让企业重新上市时间缩短,还不设任何额外门槛,鼓励中概股参与A股并购重组,新增十个行业可以享受快速审核通道,放松并购重组融资用途,鼓励私募股权基金参与上市公司并购重组。

这一系列举措都有助于缓解上市公司在弱市中的资金压力,尤其是高比例股权质押个股的风险。

业界对此也给出高度关注,有观点称,后续重组概念股又会迎来市场机会,特别是创业板,又会迎来借助外延发展的机会,这将改变市场生态,利好中小创企业。

还有观点认为,从严监管下一些被否IPO企业在整改了相关问题后,不乏公司治理规范、盈利能力良好的企业,吸引这些尽快上市,一方面能够吸引更多的资金流入市场;另一方面也能增强资本市场服务实体经济、更多优质民营企业的能力。

2、今年A股14个行业IPO通过率为0

据IPO早知道统计,年内至今,像建筑装饰和其他建筑业、服饰业、农副食品加工业等,过会率为0的行业共有14种。

点评:这些行业共同点在于上会企业数都仅有1-2家,且其中很多是历史上一直很难通过IPO的行业,通常不符合政策导向或者本身行业属性就难以上市。

此外,橡胶和塑料制品业的IPO也是属于较难通过的行业,今年4家上会,仅一家通过,3家均被否,通过率为25%。生态保护和环境治理业IPO今年3家上会,1家过会,2家被否,通过率为33.33%

3、今日头条正进行40亿美元Pre-IPO轮融资

根据“IPO早知道”独家消息源,今日头条正进行Pre-IPO轮融资,软银、KKR和春华领投,共募集40亿美元,投前估值750亿美元。同时,今日头条已经启动IPO的筹备工作,将于明年正式上市。

点评:今日头条国内日活跃用户4亿,海外日活跃用户1亿;2018年收入达到500亿元人民币,是去年的3倍,前年的15倍。《华尔街日报》此前报道称,估值 750 亿美元的快速增长将使字节跳动公司成为世界最值钱的私有科技公司之一,超过了打车巨头 Uber 和它的中国竞争对手滴滴出行。

4、腾讯音乐推迟IPO

据外媒报道,腾讯音乐将暂停IPO。

点评:腾讯音乐在腾讯系内仅次于10亿量级的微信,其收入来自在线音乐服务和社交娱乐服务两大板块。与多数科技公司上市时仍巨额亏损不同,腾讯音乐保持较高的利润水准,2018年上半年实现净利润17.43亿元,同比增长341%。

腾讯音乐估值在300亿美元左右。这一估值水平,甚至超过网易总市值。截至10月17日,网易市值为292亿美元。

三、个股掘金

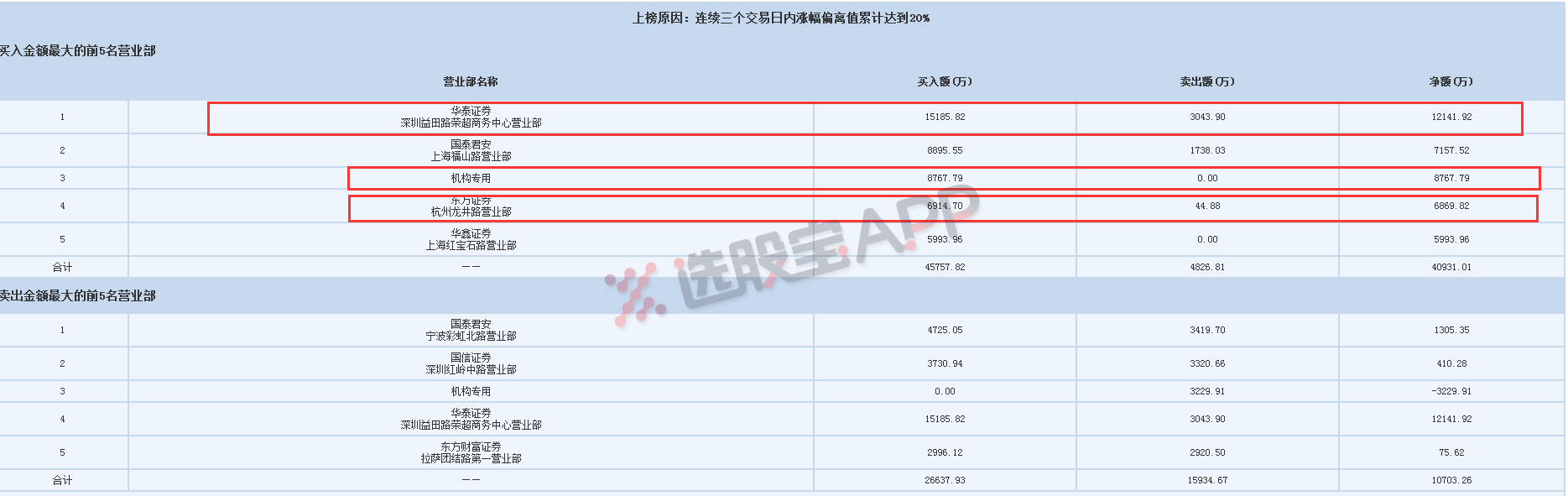

迈瑞医疗:被誉为医疗界的“华为”,这只独角兽成色几何?

创下创业板有史以来最大募资记录的迈瑞医疗绝对是近期市场关注的焦点,我们当然也得好好介绍其一番。

由于次新板块的疲软,以及大盘整体的弱势,这只被誉为医疗界的“华为”的独角兽仅仅两个板后便开板,但这却并不影响其成为市场热炒的对象。10月19日,该股强势反包。机构、一线游资双双入场。

那么今天,就来一起看看迈瑞医疗独角兽的成色如何?

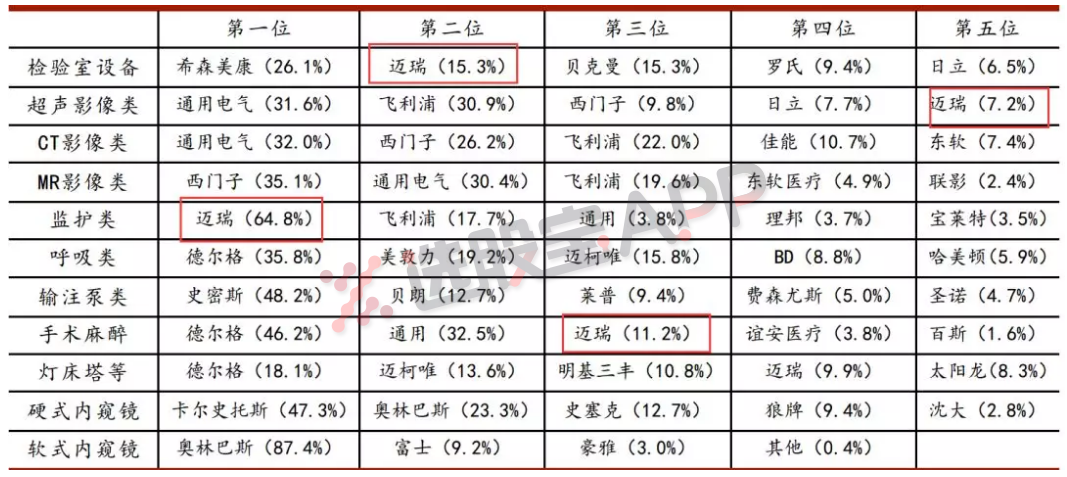

多条产品线市占率位列国内TOP3

迈瑞医疗成立于1991年,曾于于2006年9月登录纽交所,后于2016年完成私有化。

在2017年全球 50 大医疗器械生产商中,仅有的两家中国企业上榜,迈瑞正是其一(另外一家为新华医疗)。

具体来看,迈瑞三条基石产品线分别是生命信息与支持,医学影像、体外诊断,主要产品包括监护仪、除颤仪、麻醉机、灯床塔、体外诊断试剂、体外诊断仪器以及彩超7大类;其中多个细分品种市占率已经成为国内TOP3,国产TOP1,产品的品牌影响力被医疗圈广泛认可。

下表则为2017年国内医疗设备部分产品线占有率情况:

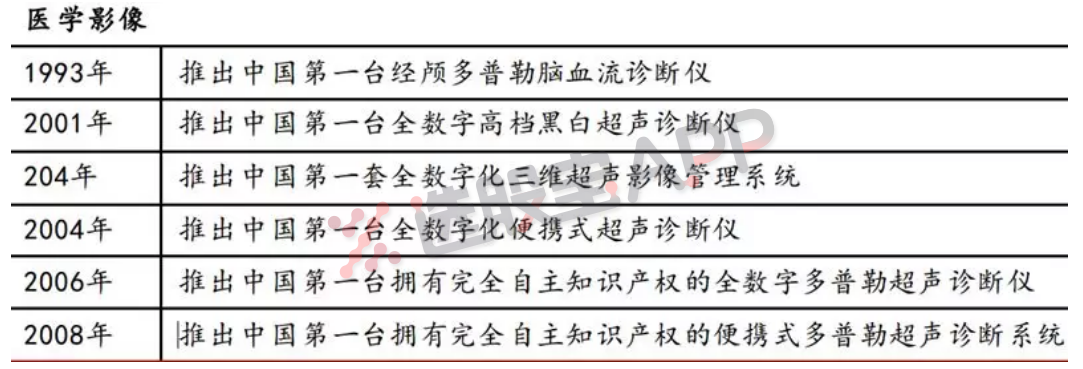

另外,在不到30年的时间里,迈瑞医疗更是更创造了多个第一,填补了多项国内空白。

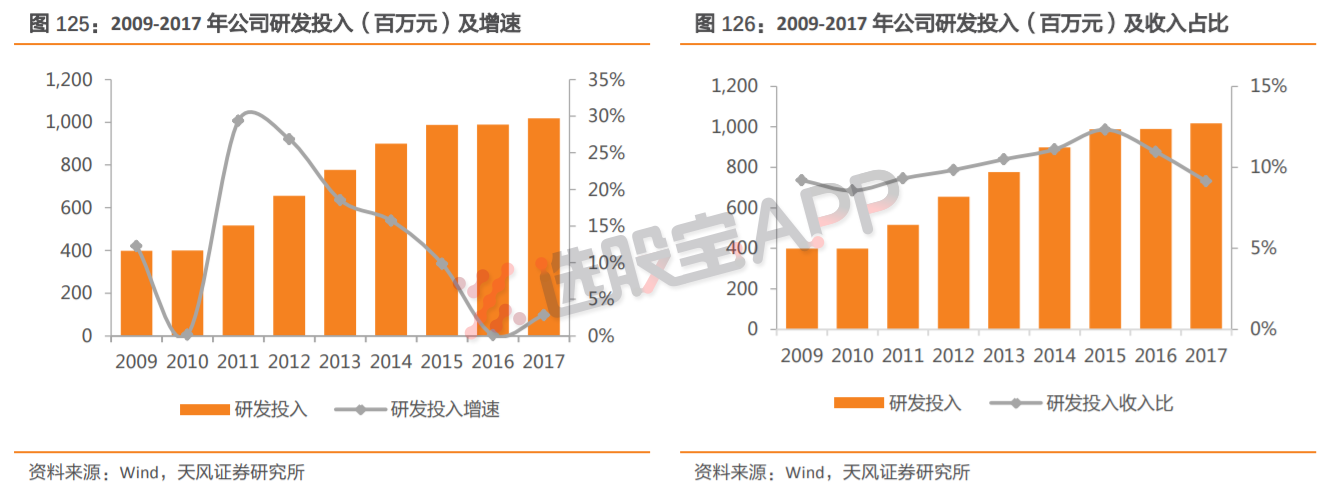

大体量下的高研发占比,无可比拟全球影响力

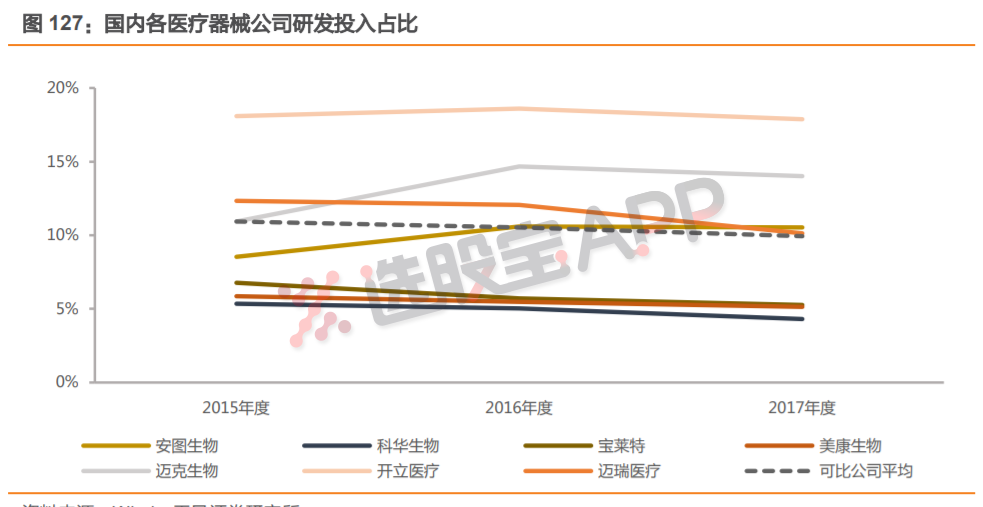

对于独角兽而言,高占比的研发投入是保持其行业地位的重要保障;在这方面,迈瑞医疗可以说是极其出色。近年来迈瑞在研发上的投入不断增长,2017年研发费用达到了10.18亿元。2009-2017年公司研发投入占比保持在较高水平。

对比来看,公司研发投入占比自2009年以来保持在8%以上,高于行业平均水平,仅排在开立医疗和迈克医疗之后。

要知道,迈瑞医疗是目前中国收入体量最大的医疗器械上市公司,2017年迈瑞医疗收入为112亿元,净利润26亿元;而开立医疗的营收仅在10亿左右,而迈科医疗的营收不到也才20亿左右。

另外,迈瑞医疗的全球影响力更是国内企业无人能比。

迈瑞医疗子公司和分支机构遍布全球30多个国家,其中包括约40个境外子公司,中国31个省自治区的44个分支,境内14家全资子公司,共计约98家子公司和分支机构。迈瑞产品已经销售至190个国家,其中监护、彩超、麻醉及配件可销售至北美等发达国家。

从营收上来看,2015-2017年境外销售占比分别为53.72%、50.00%和 46.02%,2018年一季度境外营收占比为39.91%。2017年北美、欧洲、拉美地区的营收占比分别为13.03%、8.83%、5.83%。

当然,美国此前加征25%关税会对公司造成影响,不过因为人民币的贬值,利空因素可以获得对冲。

超高速的业绩增长

独角兽的另一大特点便是业绩增速,来看一下迈瑞医疗的业绩。

2006年,迈瑞医疗在美上市,当年营收仅为15.15亿元,净利润3.89亿;而在2017年,公司营收已经达到110亿元,近乎8倍。

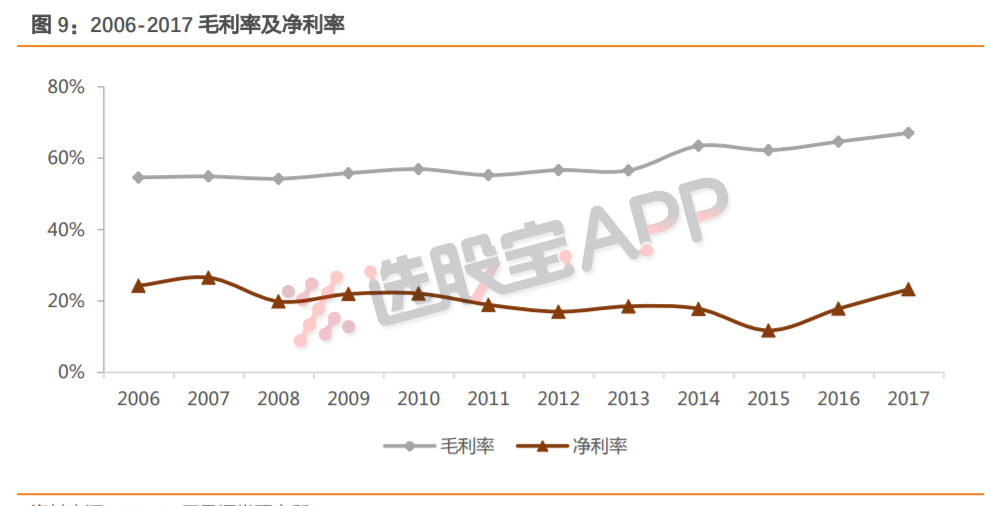

盈利能力上,近十余年来,毛利率稳步提升,2017 年公司整体毛利率达到 67%,对于这么大收入体量的公司,毛利率依然能保持稳步增长更显难得,同时净利率基本保持稳定,2016、2017年净利润增速明显加快,2017年净利率达到23.2%。

迈瑞业绩的高速增长,主要是得益于加快外延式并购扩张的步伐。

2008 年,公司并购美国 Datascope 的监护业务,跻身全球监护领域第三大品牌 ;与此同时,2011 年至 2014 年,公司并购深迈瑞科技、苏州惠生、浙江格林蓝德、长沙天地人、杭州光典、武汉德骼拜尔、上海医光、Zonare、Ulco、北京普利生、上海长岛等近十余家企业,补充了公司在生命信息、体外诊断领域的产品线,拓展了在骨科、内窥镜等外科领域的业务,具体如下表:

当然,频繁的并购也使得公司产生了巨额的商誉,截止2018年一季度末公司商誉价值达12.79亿,占资产总额的8.81%。

当前,迈瑞医疗的市值为1083亿,按照去年的净利润26亿来算,PE为41倍;而另一只医药生物独角兽药明康德目前的PE超过60倍;质地上看,迈瑞医疗与药明康德可谓医药界的双雄,未来能否复制药明康德的走势,值得期待。

*免责声明:文章内容仅供参考,不构成投资建议