本文来自选股宝APP,更多资讯请下载 选股宝APP

一、一周新股市场综述

1、次新板块彻底遭“资金”抛弃

上周(8月13日至8月17日)次新板块再度重挫逾5个点;资金流向上,5个交易日全部呈现净流出,主力资金净流出逾65亿元,似有遭资金彻底抛弃的态势。

2、仅15只次新“存活”

个股来看,204只次新股中,仅有15只次新周涨幅为正,涨幅前三依次为聚灿光电(国产芯片)、剑桥科技(5G)和名臣健康(化工);可以看出,并没有统一的题材主线,也反映出资金避险意愿较强。

二、一周新股资讯

1、A股次新股再现破发潮

据数据统计,2014年6月26日(新股发行市盈率不超过23倍)至2018年8月16日,按复权价计算,两市破发次新股达87只,其中,申万宏源、海南矿业、天能重工等个股破发幅度超过40%。

点评:次新股破发数量增多的原因主要集中于以下几点:

一、与IPO扩容提速和常态化有关,新股稀缺性不再,壳资源价值大幅贬值;

二、A股市场低迷、次新股涨幅一步到位后,市场持续探底导致次新股价值回归;

三、市场生态发生了显著变化,热钱游资不敢轻易炒新、炒小、炒题材;四是不知名公司、业绩变脸公司众多,难以吸引市场主流资金追捧。

四、业绩下滑是次新股破发的重要原因;A股市场持续走弱也是重要的影响因素;经过一轮持续下跌后,当前深市平均市盈率才22.9倍,沪市平均市盈率才13.5倍,次新股23倍发行市盈率并不低,A股市场所有股票都破位下跌之时,次新股大面积破发在所难免。

五、发行价过高也是次新股破发的原因之一。养元饮品、电连技术、兆丰股份等发行价都超过60元,赛托生物、道道全、恒林股份发行价均超过40元。

2、宝宝树或10月份赴港IPO

8月16日,据路透社消息,阿里巴巴投资的在线育儿公司宝宝树(Babytree)计划10月份在香港进行首次公开募股(IPO),计划筹集最多10亿美元资金。九月末,宝宝树将会向港交所申请上市。

点评:宝宝树是中国最大一家母婴在线社区,去年每月活跃用户人数达到1.39亿人。社区的主要平台——Babytree.com可以让父母获取并分享与怀孕、育儿相关的信息。2017年,宝宝树的营收为7.3亿元,营收主要来自广告和电商业务,相比一年前增长43%。同年,公司亏损达9.11亿元,一年前亏损达9.35亿元。宝宝树在2017年末已经与338位广告客户以及2253位第三方电商卖家达成合作。

3、蔚来汽车递交IPO申请招股书,计划融资18亿美元

8月14日,蔚来汽车向美国证券交易委员会(SEC)递交了IPO招股书,申请首次公开发行美国存托股票(ADS)。招股书显示,蔚来汽车计划在纽约证券交易所挂牌上市,股票代码为“NIO”,拟筹集最多18亿美元资金。

点评:业内分析认为,蔚来汽车急于寻求上市的最主要原因就是其面临着不小的资金压力,包括产品研发、自建工厂、自营服务、人力支出等,这些环节都让蔚来汽车的“烧钱”速度过快。而蔚来汽车首次在招股书中披露的相关数据,佐证了这一观点。

招股书显示,蔚来汽车在2016年、2017年和2018年上半年,净亏损分别为25.73亿元、50.21亿元和33.26亿元。即两年半的时间总共亏损了109.2亿元。

三、个股淘金

长飞光纤:一只货真价实的次新独角兽,国内光纤行业的绝对“霸主”。

今天给大家介绍一只货真价实的独角兽 ——长飞光纤。

长飞光纤,是一家专注于光纤光缆行业,致力于光纤预制棒、光纤和光缆等相关产品的研发创新与生产制造,是全球最大的光纤预制棒、光纤和光缆的供应商。

独角兽原因之一:强大的市占率

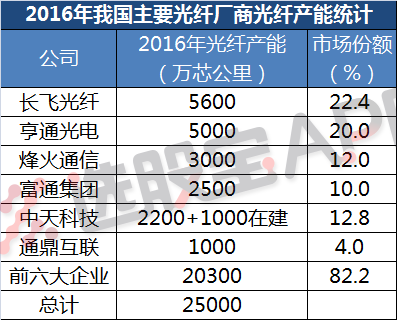

这里先给大家介绍下国内光纤行业的格局。

当前,我国光纤光缆市场呈“五大”格局,长飞光纤、亨通光电、烽火通信、富通集团、中天科技、通鼎互联六家厂商占据了大部分市场份额。

据统计数据显示,2006年上述五家厂商的市场占有率总计为68%,到2016年已提升到82%;而五家厂商各自的市场份额,除长飞光纤长期维持在20%以外,其余四家都保持在15%左右。

上表可以看到,前三企业长飞光纤、亨通光电和烽火通信的市占率合计超过了50%。

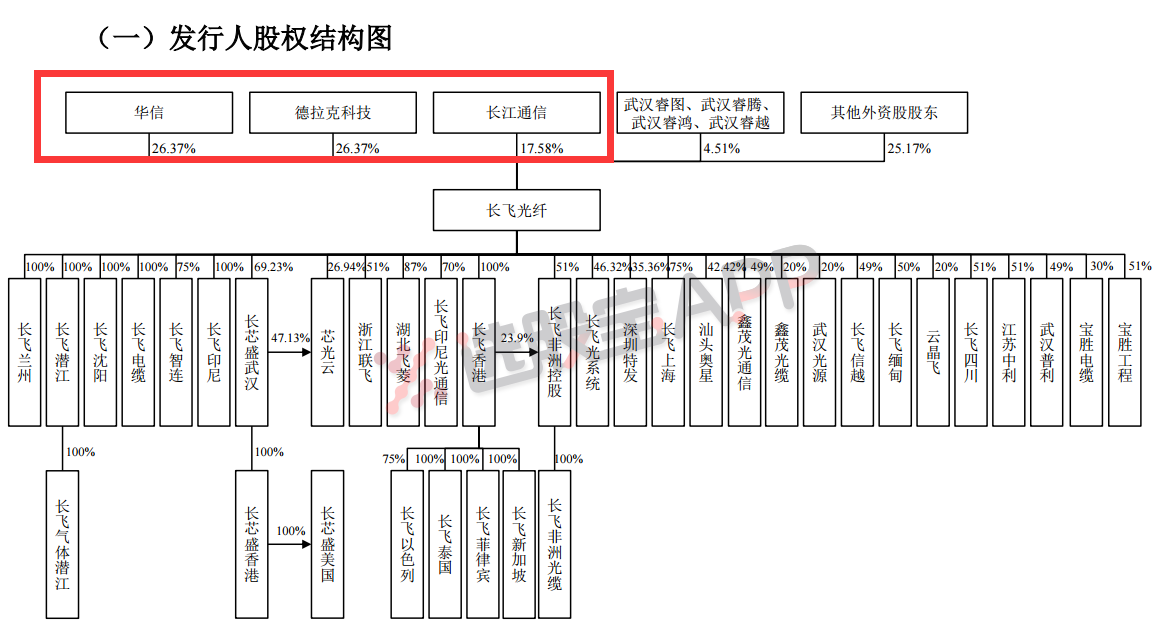

这还没完,再来看一下长飞光纤的股东结构。根据招股书显示,公司的前三大股东依次为中国化学、德拉克科技和长江通信。

而长江通信背后的控股股东为烽火科技集团有限公司,其也正是烽火通信的母公司;也就是说,国内光纤市占率前三企业中,长飞光纤和烽火通信其实是两兄弟。

独角兽原因之二:术业有专攻

这样来看,国内光纤行业实属长飞光纤和亨通光电之争,接下去再来比一下技术。

在光纤光缆的产业链中,技术壁垒最高,价值分配最高的当属光棒环节。光纤预制棒成品质量对光纤的质量及特性,如纯度、抗拉强度、有效折射率及衰减等有着决定性影响。

长飞光纤之所能成为国内光纤行业独角兽,正是由于其在2005年实现“PCVD工艺制备非零色散位移单模光纤和规模化生产的技术研究”专利突破,并且成为迄今为止中国光纤光缆行业历史上,获得的最高国家科学技术进步成果奖。这一年,国内光纤光缆行业终于引来了“光棒”技术的突破。这个技术的突破,意味着在整个产业链最核心的位置上站住脚。

长飞光纤成立于1988年,30年后的今天,其主营业务仍旧聚焦于光纤光缆业务,分别为光缆、光纤、光纤预制棒。

再来看亨通光电的主营业务,根据公司近三年年报显示,亨通光电目前的业务分为三大板块,分别为:光通信(棒纤缆、海光缆、ODN等)、电力电缆(高压电缆、特种导线、海底光电复合缆等)、新兴产业(大数据、智慧社区、量子保密通信、新能源汽车)。

看到这里,很明显可以感受到这两家企业不同的画风;长飞更加聚焦,专注于光纤光缆赛道;而亨通光电,则开始多元化经营。

此外,从长飞光纤上市的募投项目来看,依旧是围绕光纤行业。根据招股说明书,公司此次登陆A股市场拟募集资金约为20.24亿元,预计扣除发行费用后的募集资金净额约为18.94亿元元,其中14亿用于自主预制棒及光纤产业化二期、三期扩产项目,占到总募集资金的73.9%。

正所谓术业有专攻,成立近30年的长飞光纤一直专注于光纤光缆的研发,是其成为行业独角兽的必要因素。

独角兽原因之三:强大话语权

众所周知,三大国有电信运营商是国内光纤光缆市场的主要终端客户;其中,中国移动的需求量占到了三大运营商的50%以上。数据显示,中国移动2017年资本开支计划为1760亿元,远超过中国电信的890亿元和中国联通的450亿元。

而长飞光纤的第一大客户正是中国移动。根据招股书显示,公司2017年来自于三大运营商的收入占总营收的比例为36.05%;其中,中国移动的占比最大,为27.83%。

一般而言,大家总是会认为“三大运营商”是大甲方,光纤光缆企业是乙方,甲方拥有超强话语权。但是,事实果真如此吗?

先来看一组营收数据:

自2015年至2017年,长飞向中国移动的销售额分别为7.51亿元、17.08亿元和28.84亿元,近乎是3年4倍的增速。

但再来看一下应收账款,2015-2017年,长飞光纤的应收账款为19.13亿元、18.82亿元、18.35亿元,占收入的比重:28.4%、23.2%、17.7%(比重在下降);应收账款周转天数为:90.66天、84.21天、64.53天(周转天数在下降)。

结合营收和应收账款的增速,可以说明话语权的变动趋势,最理想的情况是营收增长,而应收下降,代表企业对下游的回款收现能力进一步加强。

最后总结一句,有市占率、有技术壁垒,还有行业话语权,这样的长飞光纤,称得上是一只真正的独角兽。

*免责声明:文章内容仅供参考,不构成投资建议