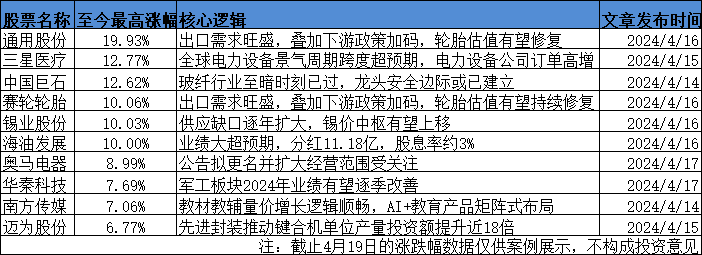

本周股指围绕3000-3100点区间强势整理。石油炼化、飞行汽车、化工涨价、有色金属等板块持续活跃。

附本周脱水研报分享的案例及突出标的如下:

今日研报分享炼化周期复苏开启,啤酒行业或进入成熟阶段。

1、供需两端皆发力,炼化行业周期复苏正当时 (天风证券)

天风证券指出,国内炼油行业投资增速已连续16个月负增长,全球新增炼能24年有望放缓,需求端海内外复苏共振,叠加炼厂检修高峰,预计二季度炼化企业业绩弹性可期。

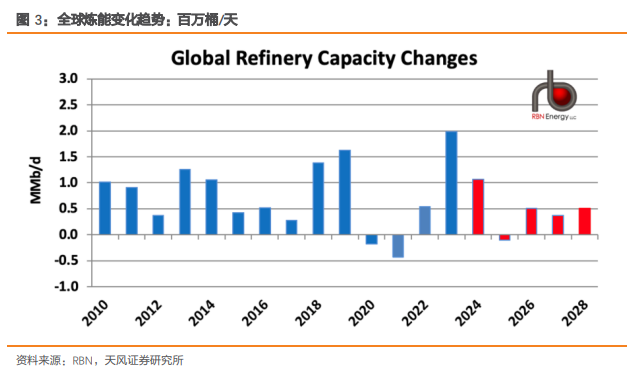

1)炼油资本开支回落,全球炼能投产即将放缓

中国炼油行业投资增速自2022年9月份转负之后,已连续16个月负增长,本轮负增长持续时间和强度已明显超过2015-2016年的去产能阶段;2022年石油及其它燃料加工业固定资产投资增速同比-10.7%,2023年仅为-18.9%。

全球新增炼能在2024年之后有望放缓:RBN预计2025-2028年全球合计净新增产能仅为130万桶/天,供给端趋势改善。

2)海内外复苏共振,需求有望延续高增长

2023年中国石化行业有效复苏:

原油加工量同比+9%;汽柴油消费量同比+12%/13%;主要化学品增长由负转正,其中芳烃/化纤产业链需求增速较高,PX-PTA-长丝实现20%左右的消费增速;PP/PE亦有4%-8%的消费增长。

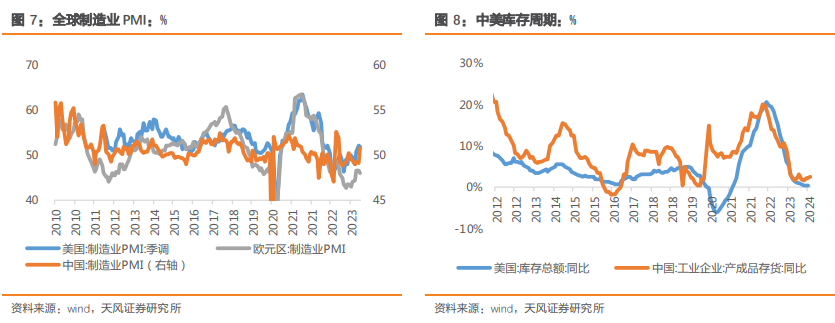

2024年随着全球主要区域的制造业PMI指数处于回升区间,且中美均处于库存周期底部,补库需求有望带来出口和内需的进一步好转,2024年有望延续复苏势头。

3)调油旺季叠加炼厂检修高峰,二季度业绩弹性可期

美国汽油消费存在季节性规律,二三季度是美国汽油消费的传统旺季,裂解价差及调油料的进口多处于高位;当前美国逐步进入消费旺季,汽油库存偏低,调油组分需求高位,有望拉动亚洲芳烃调油和出口需求,进而抬升全球成品油和芳烃的盈利中枢。

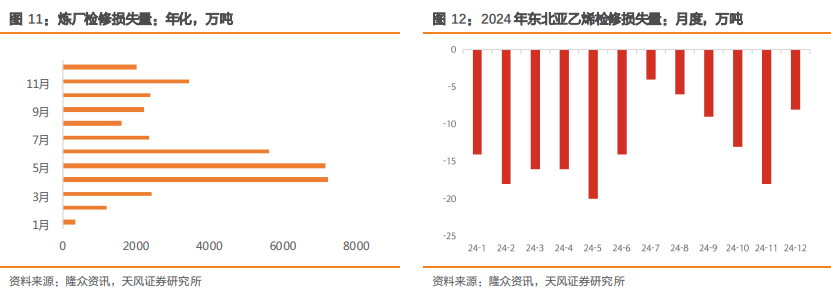

国内炼厂二季度逐步进入检修高峰期,东北亚地区乙烯检修同样处于高位,且从乙烯新产能来看,虽有多套装置投产计划,但多集中在年底,q1-q3预计落地产能有限。

4)核心公司

①业绩底部反转+高分红标的:恒力石化

2023年公司实现归母净利润69亿,同比+198%,在周期底部实现大幅盈利,展现出良好的抗周期波动性;分红比例超预期,高达56%,股息率约4%,考虑到公司从2024年下半年开始,将基本结束本轮投资建设与资本开支的高峰期,而石化行业处于复苏期,随着常态化利润的提升+近百亿的折旧或将为公司带来充沛的现金流,公司的分红潜力仍有望持续提升;

②业绩相对底部反转,顺周期复苏标的:荣盛石化、东方盛虹、恒逸石化;

③差异化烯烃路线:受益于油价上涨,煤/油、气/油比价下降,宝丰能源,卫星化学。

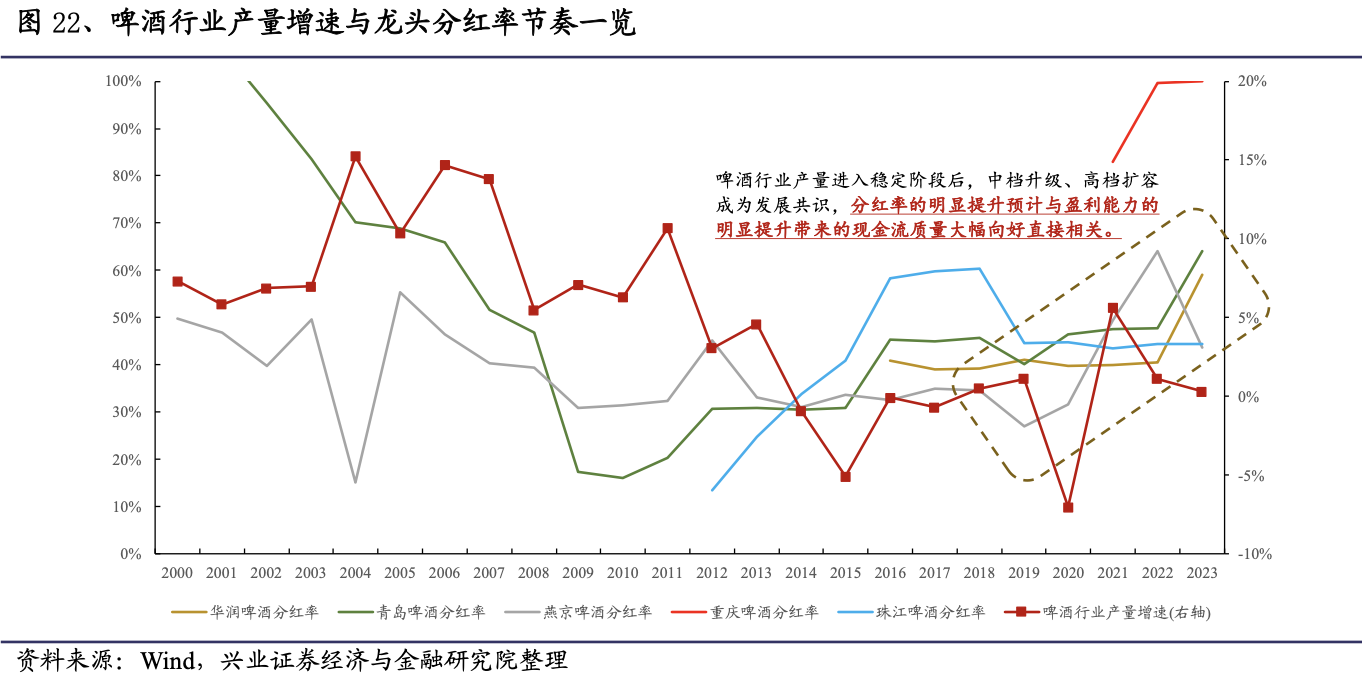

2、啤酒行业进入成熟阶段,借鉴海外龙头,股息率提升逻辑成为攻守兼备的优质主线 (兴业证券)

兴业证券指出,借鉴海外啤酒龙头,当行业进入收入增速降档或乏力后,主动升级带来的盈利提升将驱动自由现金流量持续积累,分红率同步大幅提升,带动股息率明显提升。估值节奏参照百威英博、朝日等,如百威英博在股息率明显提升的2010-2017年PE估值从20倍水平抬升至30倍水平,而朝日在股息率明显提升的2015-2020年PE估值中枢维持在20-25倍水平。中国啤酒龙头是攻守兼备的优质主线,进攻层面来自升级的韧性及持续性,防御层面股息率的明显提升已然持续兑现。

1)行业进入成熟阶段,股息率、回购比例对股票收益率的重要性提升

基于G-K模型推导可知,股票收益率主要由公司股息率、股本变化、盈利增长、估值变化四个因素所决定。当行业从成长阶段步入成熟阶段时,盈利增长、估值变化贡献弱化,而股息率、回购比例重要性提升。

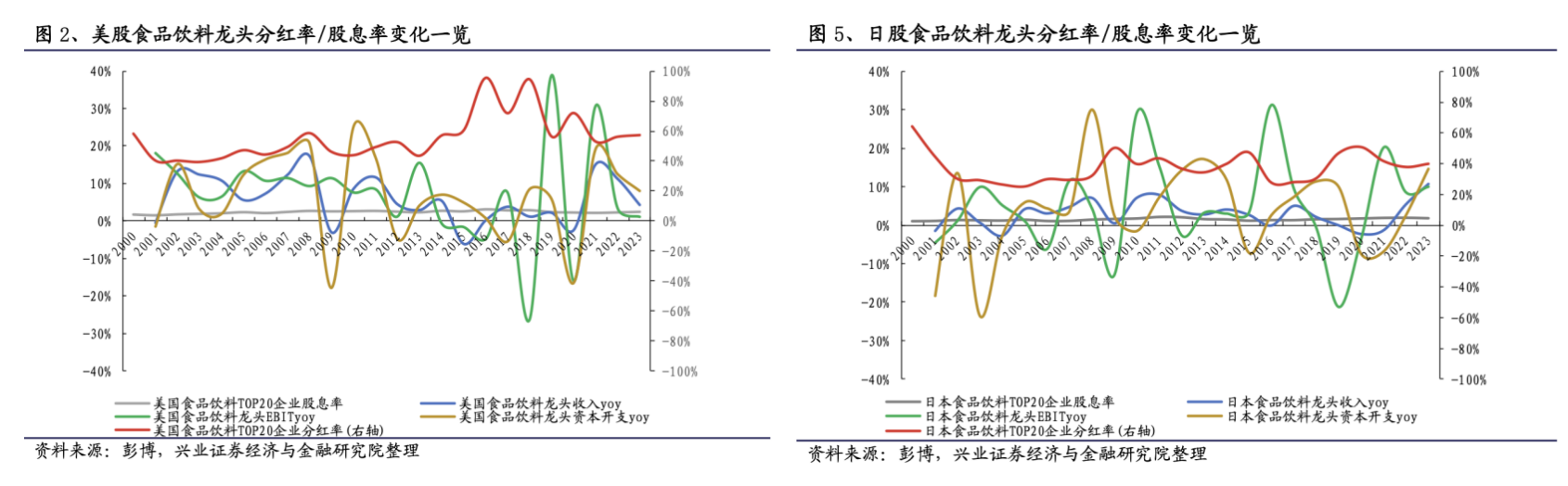

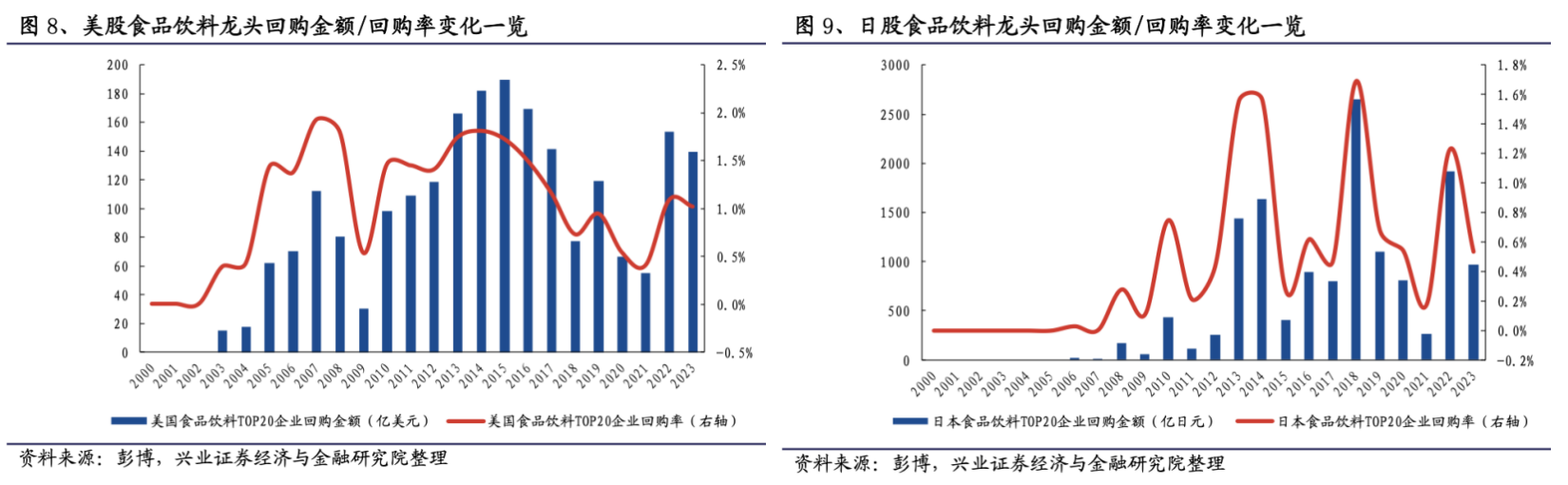

当前美股呈现股份回购、现金分红两大分配方式兼顾的多元特征,而日股仍以现金分红为主、但股份回购受政策驱动已逐步强化。中国通过推出一系列改革措施强化现金分红,并不断完善股份回购政策。

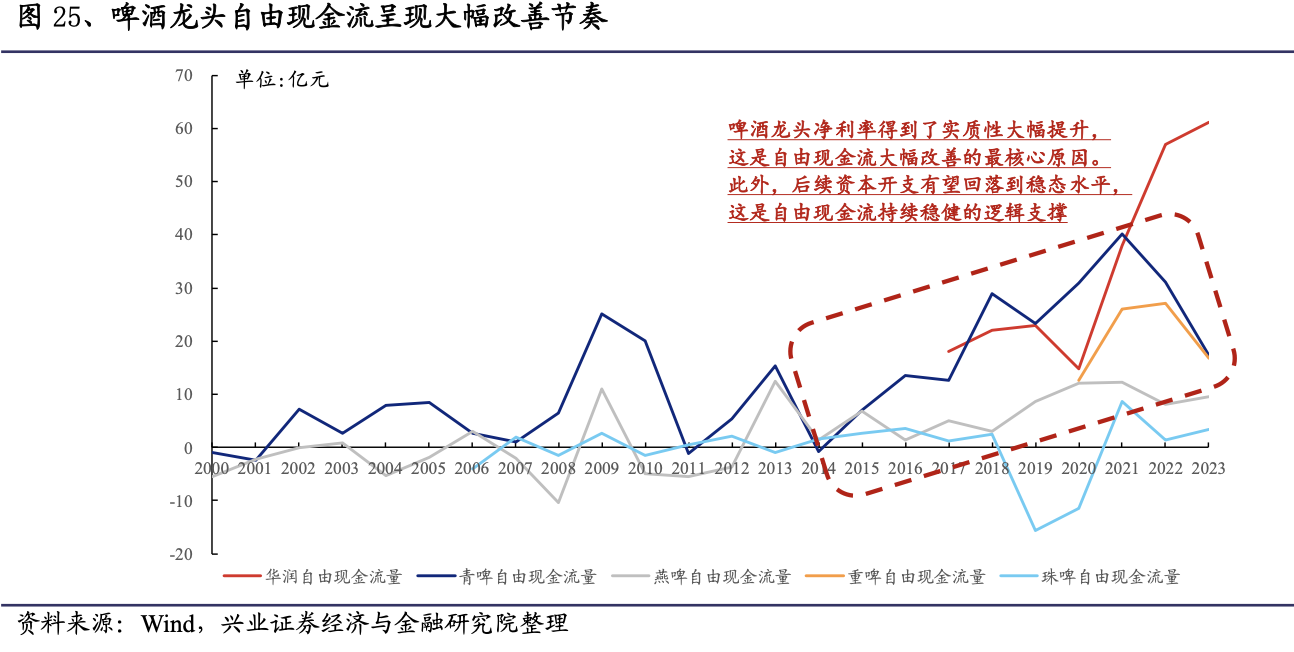

2)借鉴海外啤酒龙头,自由现金流量明显改善驱动分红率、股息率提升

2023年最新美股食饮龙头整体分红率为57.4%,整体股息率为2.5%,其中可口可乐、百事股息率分别达到3.1%、3.0%,而百威英博受限于财务压力股息率仅为1.3%。此外2023年日股食饮龙头整体分红率为40.1%,整体股息率为1.8%,其中麒麟、朝日股息率分别为3.4%、2.3%。

以百威英博、喜力、嘉士伯等美欧啤酒龙头经验来看,股息率提升需多维度因素共同驱动,一是收入增速降档,二是自由现金流进入明显改善趋势,此外估值水平回落到合理区间是重要支撑。

以百威英博为例,2010年后收入增速明显降档,同期自由现金流大幅提升,带动分红率从2010年的41.5%大幅抬升至2017年的104.8%,股息率同步从0.7%大幅提升至3.9%,而期间市盈率也从20倍水平抬升至30倍水平。

朝日、麒麟等日本啤酒龙头21世纪以来基本呈现增长乏力态势,在经历持续稳健经营沉淀后,当进入自由现金流明显改善阶段会看到分红率、股息率的同步抬升。以朝日为例,2002-2010年收入增长乏力阶段分红率变化不大,而在2015年后自由现金流大幅改善,带动分红率从2015年的30.2%提升至2020年的55.1%,同期市盈率中枢20-25倍。

3)借鉴海外啤酒龙头,立足我国当前实际,股息率提升的逻辑框架推演

①收入增速降档或乏力时,产业层面进入出清阶段,龙头依靠规模效应及更好的成本控制能力渡过难关,期间资本开支从高位回落,自由现金流量仍处于较低水平,同时估值水平震荡下移。

②产业出清后形成寡头垄断格局,收入增速稳定在中低个位数,但产业升级带动龙头净利率实质性大幅提升,驱动自由现金流大幅改善,同时估值水平明显企稳反弹。

③利润持续双位数增长带来现金流量持续积累,龙头逐步提升分红率,期间股息率同步抬升,同时资本开支逐步回落到稳态水平,持续稳健的自由现金流量积累确保了股息率高兑现度,估值中枢稳定在合理水平。

研报来源:

1、天风证券,张樨樨,S1110517120003,供需两端皆发力,周期复苏正当时。2024年4月13日

2、兴业证券,郭晓东,S0190521080002,借鉴海外,股息率提升的逻辑框架。2024年4月18日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎