【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

光大证券指出,24Q1,地缘政治格局持续紧张,叠加市场对美联储降息预期的走强,油价维持上涨态势。考虑到OPEC+组织延长减产和增强减产执行力度,预计油价供需仍有望趋紧,继续看好24年油价维持高位。高油价有望充分释放“三桶油”的盈利弹性,高油价驱动下,上游资本开支维持高位,油服有望充分受益。

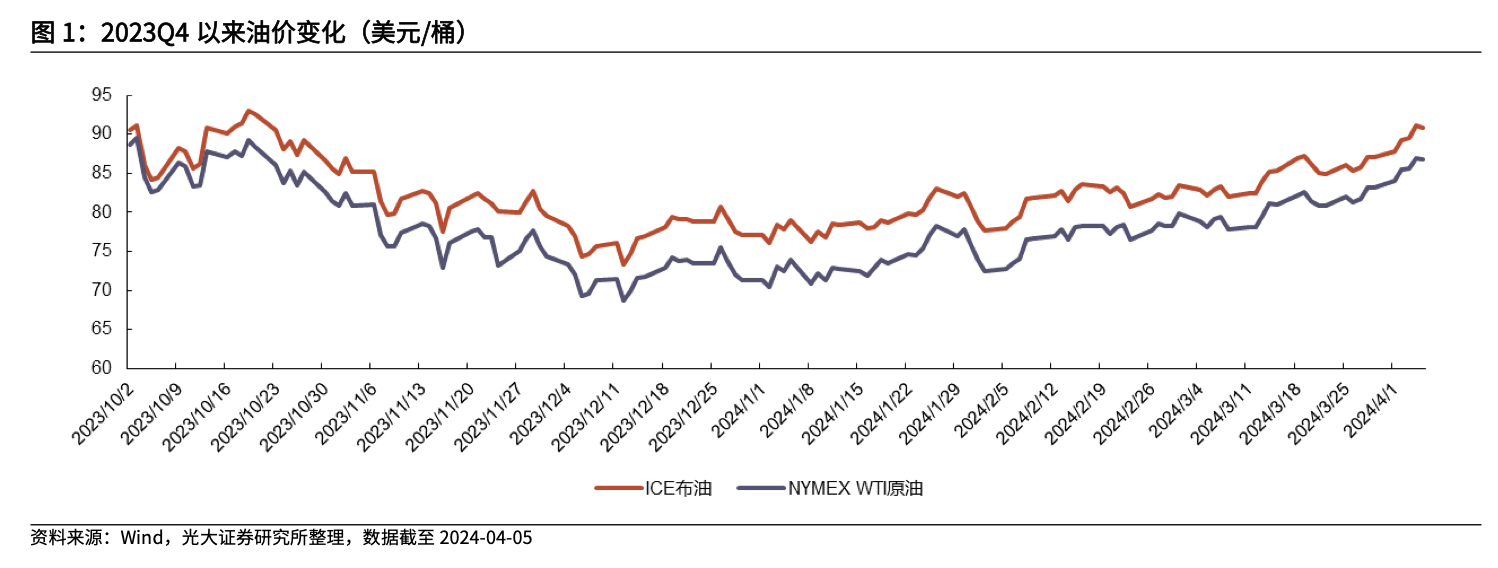

1)地缘政治局势发酵,推动油价持续走高。

2024年以来,俄乌、巴以冲突持续发酵,俄乌冲突双方频繁袭击对方的能源设施,造成炼油产能的损失和核电站安全的担忧。巴以冲突方面,联合国通过巴以停火决议,但以色列对伊朗领事馆发动袭击,伊朗方面存在直接加入军事冲突的可能;红海局势方面,胡塞武装对商船的袭击、美英空军对胡塞武装的空袭均持续。地缘政治局势波谲云诡,推动原油等大宗商品价格上行。截至2024年4月5日,布伦特、WTI油价分别为90.86、86.73美元/桶,较3月初分别上涨8.9%、8.7%。

2)美联储维持年内降息三次的计划,但经济数据强劲抑制市场降息预期。

3月20日,美联储召开3月FOMC议息会议,联邦基金利率目标区间维持在5.25%-5.50%。在经济和通胀预期更高的背景下,美联储依然认为2024年年内有三次降息空间。美国3月非农就业超预期激增30.3万人,创下去年5月以来的最大增幅,失业率已连续26个月保持在4%以下,创下20世纪60年代末以来最长纪录。从掉期合约来看,交易员们对6月份降息的可能性预期降低至52%左右;对7月份的降息概率降至100%以下。光大证券认为强劲的经济数据可能使美联储推迟降息时间表,但市场对低利率环境仍将维持较强的预期,从而驱动以原油为代表的大宗商品景气度提升。

3)供需预期向好,看好油价维持景气。

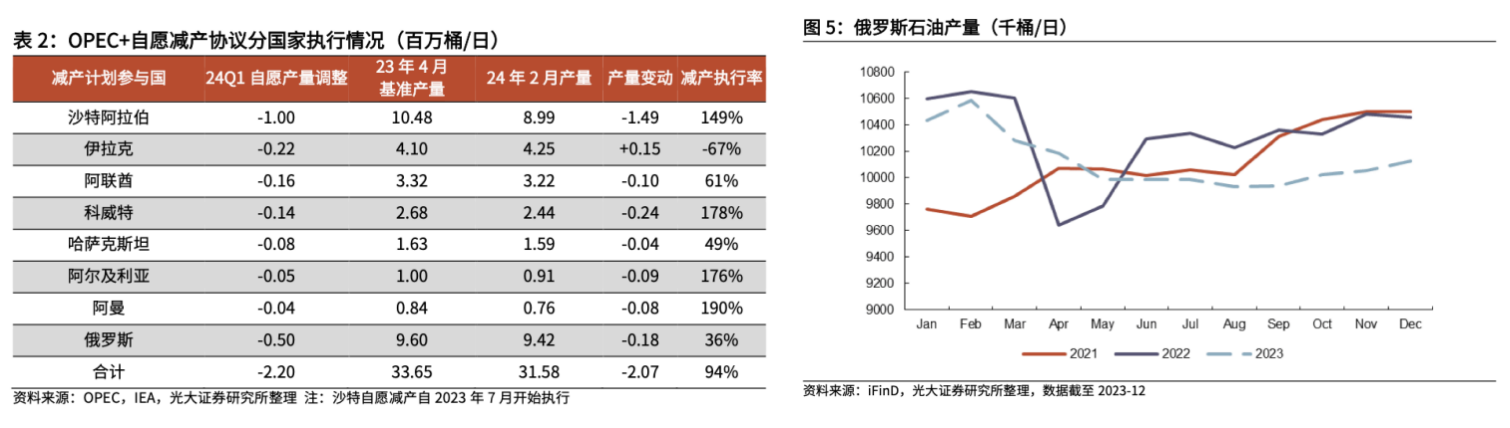

供给端,OPEC+延长减产计划和增强执行力度,维持现有的石油减产政策不变,同时敦促成员国遵守他们的承诺。俄罗斯政府已下令企业在第二季度减少石油产量,以确保在6月底前将减产削减至900万桶/日,从而履行其对OPEC+的承诺。随着OPEC+减产延长和减产约束力度增强,有望使原油市场供给端趋紧。

需求端,24年原油需求有望平稳增长,IEA预计24年原油需求增长130万桶/日。油价供需向好,继续看好24年油价维持高位。

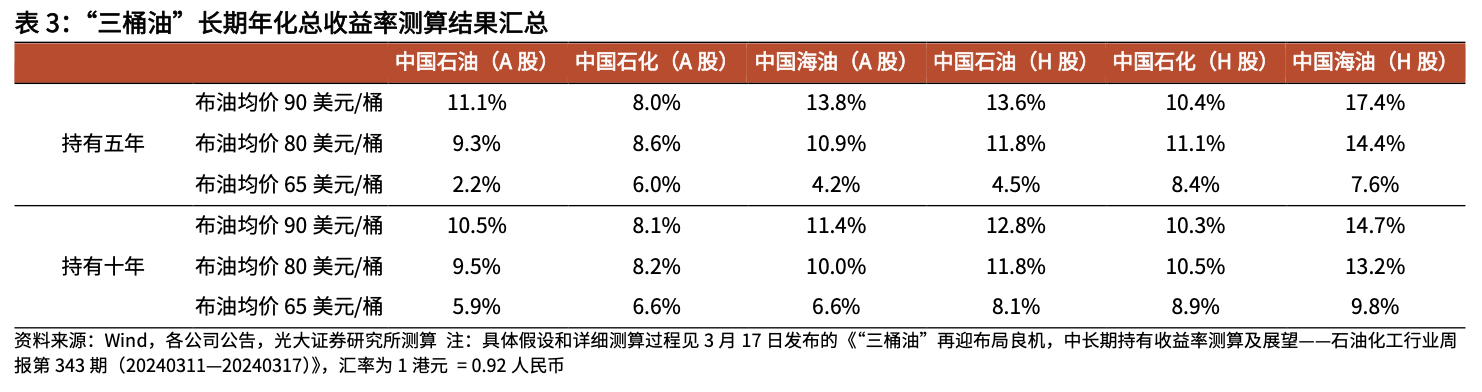

4)盈利弹性有望释放,看好“三桶油”及油服板块。

根据测算,当布油价格从85美元/桶增至90美元/桶,中国石油、中国海油的归母净利润分别有望增厚49亿元、81亿元。当油价位于80美元/桶以上,在油价为90美元/桶的情形下,中国石油、中国石化、中国海油A股的持有五年年化收益率分别为11.1%、8.0%、13.8%,持有十年年化收益率分别为10.5%、8.1%、11.4%。

从历史数据看,油服企业长期盈利能力同油价呈正相关关系,高油价时期中国海油、海油工程的归母净利润维持高水平。2023年,中海油服钻井业务的营收、毛利占比分别为27%、16%,随着海上钻井平台日费提升,中海油服钻井业务的盈利能力有望提升,从而进一步增厚公司业绩。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎