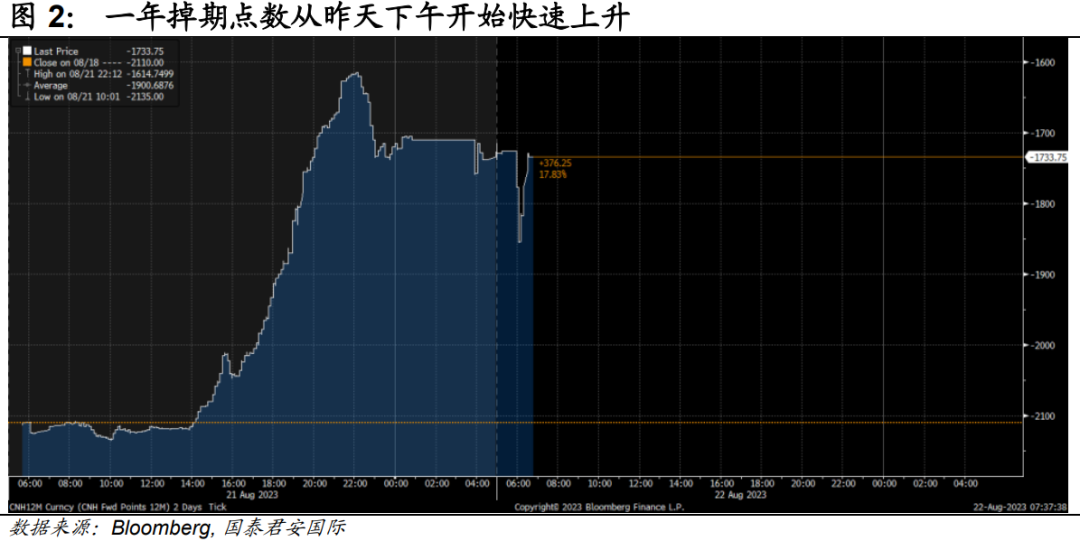

隔夜离岸人民币(CNH)汇率出现拉升,CNH兑美元的汇价再次回到7.30的强方,这也再度确认了7.30位置的重要性。与此前的几次CNH升值不同,昨天下午北京时间14点左右开始,USD-CNH的一年掉期点数开始出现显著拉升,并从-2100点一线直线拉升至-1600点左右,这也意味着离岸人民币的融资成本的快速上行。

由于今天有一笔央票发行,市场也将人民币利率的上行与本次央票发行联系起来,但由于央票发行此前一直都有,市场为何在此时出现异动,仍然引发了市场的关注。与此同时,这段时间以来由于美元利率也在上行,尤其是10年美债收益率创下了2009年以来的新高,CNH利率的大幅走强,其持续性如何,也值得市场进一步关注。

今年以来的绝大多数时间中,人民币的利率水平低于美元,所以做空人民币是一个“正利差”交易,换言之有利息可以收。但在昨天,短端人民币利率显著走升,并开始超过美元,这让做空人民币成为了一个“负利差”交易,也就是说,做空人民币要付出利息,这会大大降低市场做空的意愿。

往前看,人民币汇率仍然取决于融资成本以及中美经济基本面两大因素,对于前者而言,市场可以从掉期市场中得出端倪。而中国经济下半年的表现仍然值得期待,其也会对人民币汇率形成支撑。

01 CNH快速升值,掉期点数强力拉升

隔夜离岸人民币(CNH)汇率出现拉升,CNH兑美元的汇价再次回到7.30的强方。与此前的几次CNH升值不同,昨天下午北京时间14点左右开始,USD-CNH的一年掉期点数开始出现显著拉升,并从-2100点一线直线拉升至-1600点左右。

掉期点数的快速上升,意味着离岸人民币的融资成本相对于美元的快速上升。由于做空人民币的成本上升,CNH汇率也因此开始出现明显的贬值,当然,CNH走强背后另一个触发因素相信是空头回补。由于今天有一笔央票发行,市场也将人民币利率的上行与本次央票发行联系起来,但由于央票发行此前一直都有,市场为何在此时出现异动,仍然引发了市场的关注。与此同时,这段时间以来由于美元利率也在上行,尤其是10年美债收益率创下了2009年以来的新高,CNH利率的大幅走强,其持续性如何,也值得市场进一步关注。另一个可能有关联的事件,是昨天五年期LPR利率意外保持不变,其对长端人民币利率是否有支撑,也值得进一步观察。

02 外汇市场融资机制是关键

由于市场仍然扑朔迷离,我们可以从机制上来梳理一下。正像我们上文提到的那样,做空人民币是有成本的,而这样的成本体现为各期限的人民币与美元的利率水平之差,一般而言,如果借入人民币来做空(同时做多美元),那么需要支付人民币利率,但同时收取美元的利息。这两者之间的差额就是“成本”,今年以来的绝大多数时间中,人民币的利率水平低于美元,所以做空人民币是一个“正利差”交易,换言之有利息可以收。但在昨天,短端人民币利率显著走升,并开始超过美元,这让做空人民币成为了一个“负利差”交易,也就是说,做空人民币要付出利息,这会大大降低市场做空的意愿。

另一个关键点是,我们所谓的即期价格事实上是T+2交割的,也就是说,我们看到的价格要在交易后两个交易日后才能交割。以做空人民币即期为例,如果到期交割,交易员需要付出这两个交易日的人民币与美元的利息之差。而这两天的利息则是由隔夜利率和T/N(明天次日)这两天的利率相加,隔夜利率往往反映的是眼下的资金状况,而T/N则在很大程度上反映了市场预期未来一天的资金状况,因此对于交易而言更加重要。从昨天开始,T/N掉期点数也在年内首次转正,这也意味着市场对离岸人民币流动性将至少保持短期的谨慎看法。

往前看,人民币汇率仍然取决于融资成本以及中美经济基本面两大因素,对于前者而言,市场可以从掉期市场中得出端倪。而中国经济下半年的表现仍然值得期待,其也会对人民币汇率形成支撑。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎