周五了,给大家分享两个行业。一个是近期悄然反弹的复合集流体,行业逐步进入兑现阶段,2023年有望成为复合铜箔复合铜箔量产应用元年,其中Q2行业有望量产,下半年有望上车应用。二是在英伟达超预期催化下领涨市场的AI算力板块,大模型训练必须使用GPU,AI算力需求正在以超越摩尔定律的速度增长。目前大模型训练和推理时间已能看到明显缩短,这将加速推动AI应用的涌现,从而带动推理端算力弹性释放。

1、复合集流体Q2-Q3关键节点将至,订单落地+产能释放均为大概率事件(东亚前海证券)

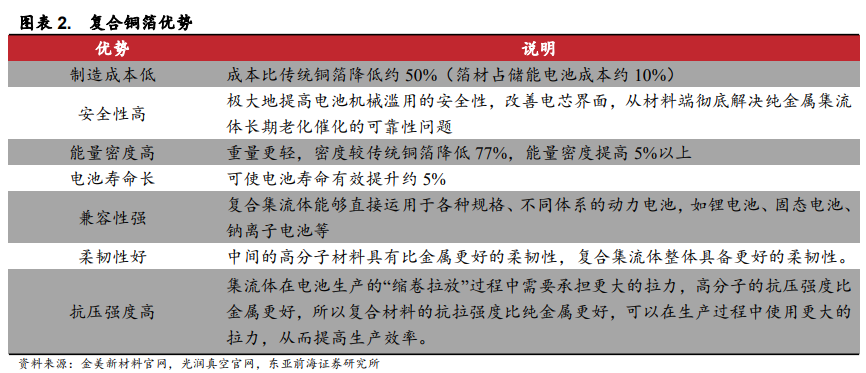

复合集流体是一种新型集流体材料,采用夹层式结构,两侧是厚约1微米的铜材,中间一层是PET、PP或PI材质的基层薄膜。与传统集流体相比,复合集流体具有制造成本低、安全性高、兼容性强等优点,使用复合集流体的电池能量密度高、循环寿命长。

东亚前海证券指出,复合集流体行业持续推进,逐步进入兑现阶段,2023年有望成为复合铜箔复合铜箔量产应用元年,其中Q2行业有望量产,下半年有望上车应用。此前板块超跌源于新品在从0到1中节奏不会如投资者想的那般精确。在主赛道预期回暖下,细分板块从0到1,符合成长资金审美。

1)复合集流体市场潜力巨大,开启产业化元年

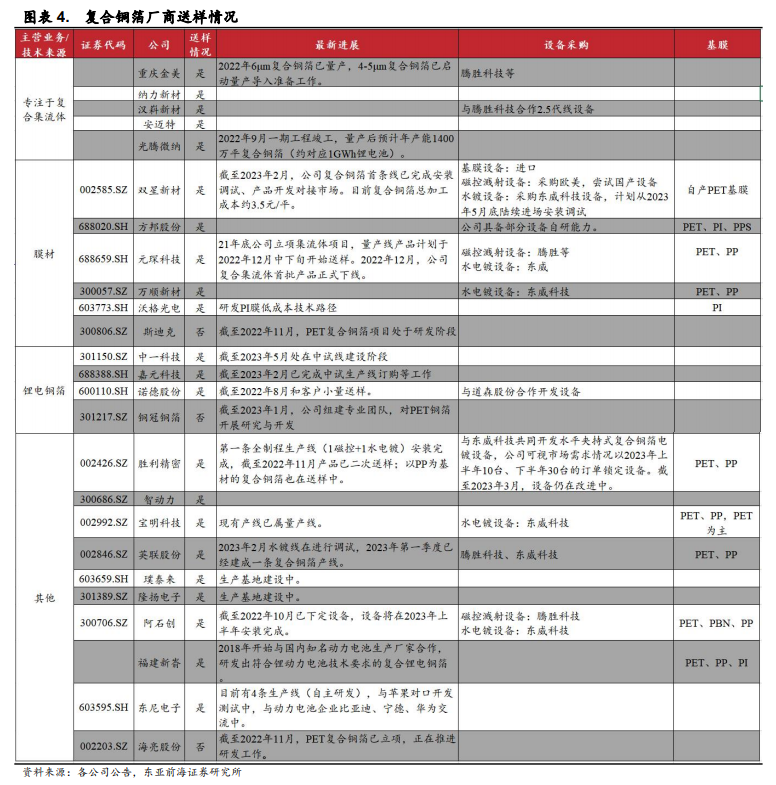

复合铜箔低制造成本优势显著,夹层高分子材料的使用可节省约66%的铜材,使成本相较传统箔材大幅下降。复合铜箔的产业化开发始于2015年,2022年末进入规模化量产阶段。目前至少二十余家企业处于送样阶段,其中部分企业实现小批量量产,包括重庆金美、宝明科技、光腾微纳等。产能布局持续推进,双星新材、中一科技、胜利精密、宝明科技、英联股份、璞泰来、隆扬电子、东尼电子等十余家企业均规划复合铜箔生产项目。下游方面,宁德时代、国轩高科、厦门海辰及OPPO等积极进行复合铜箔技术攻关和产业布局。

2)市场关注的关键问题探讨

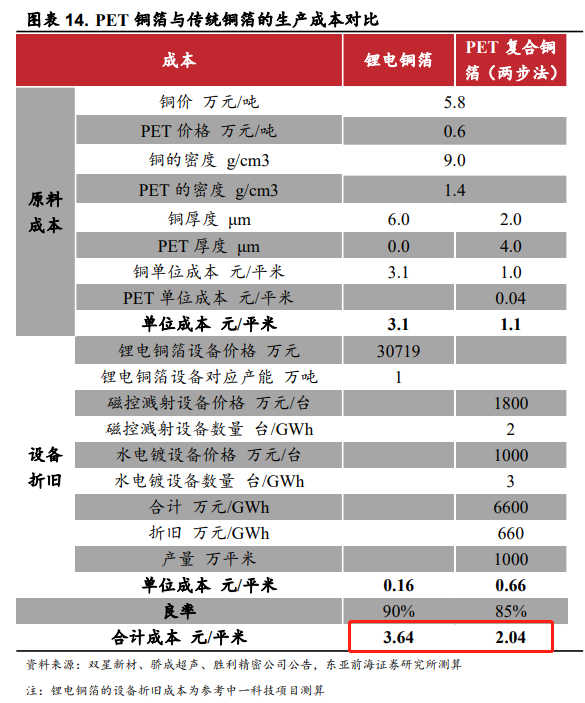

①成本优势是否显著:生产成本可降44%。

在原料端,复合铜箔的铜用量仅为传统铜箔的1/3,复合铜箔的单位材料成本仅为1.1元/平米,相较于传统铜箔的3.1元/平米降幅明显。在设备端,复合铜箔所利用的设备包括磁控溅射设备、水电镀设备等。整体来看,传统铜箔和复合铜箔的生产成本分别为3.64元/平米和2.04元/平米,复合铜箔生产成本可得到有效降低。

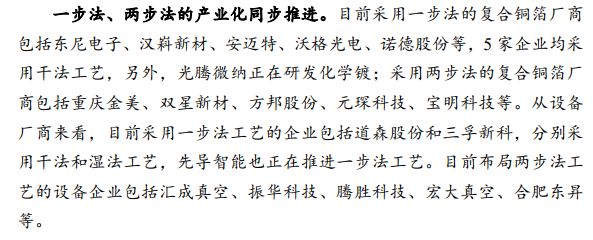

②一步法二步法孰能胜出:各有优劣,并行发展。

3)各环节市场空间测算。

复合铜箔方面,随着渗透率持续提升及新能源车产业持续发展,测算2023-2025年全球复合铜箔市场规模分别为9.8/54.9/239.6亿元。

设备方面,测算2023-2025年全球两步法复合铜箔设备市场规模分别为为9.2/60.4/316.3亿元。

添加剂方面,若工艺路线分别为两步法、全湿法一步法化学镀,测算2025年全球复合铜箔添加剂市场规模分别为71.9亿元、119.8亿元。

靶材方面,若工艺路线分别为两步法、全磁控一步法,测算2025年全球复合铜箔靶材市场规模分别为74.7亿元、149.5亿元。

基膜方面,测算2023-2025年全球复合铜箔基膜市场规模分别为0.4/2.7/14.4亿元。

4)Q2-3关键节点将至,量产值得期待

目前,下游电池企业及整车厂都在加速测试验证中。部分领先企业已经推进到大电芯、整车测试的阶段,测试过程预计6-9个月时间,进展顺利有望在Q3-Q4完成测试。伴随复合铜箔材料稳定量产,下游客户完成电芯及整车层面测试,下半年复合集流体有望实现装车应用,实质性订单落地。

此前板块超跌源于新品在从0到1中节奏不会如投资者想的那般精确。在主赛道预期回暖下,细分板块从0到1,符合成长资金审美。Q2-3产业落地逐步实现,行情有望延续。各厂商新品发布、PP送样、Q2-Q3设备厂订单落地、材料厂订单落地+产能释放等,均为大概率事件。

2、英伟达业绩大超预期,AIGC推动感存算传需求激增(东北证券)

英伟达FY24Q1营收为71.9亿美元,同比下滑13%,non-GAAPEPS为1.09美元,同比下滑20%,但均显著超过彭博一致预期的65.2亿美元和0.92美元。公司发布下季度营收指引为107.8-112.2亿美元,大幅超过市场预期的71.8亿美元。

数据中心业务同比涨14%至42.8亿美元,环比增长18%,高于预期的39.1亿美元;

游戏营收同比下滑38%至22.4亿美元,但环比增长22%,高于预期的19.8亿美元;

汽车业务营收同比涨114%至3.0亿美元,环比增长1%,低于预期的3.1亿美元。

受优秀业绩和指引提振,公司股价在5月25 日大涨逾24.37%,AMD和台积电也受此带动,分别上涨11.16%和12%。

东北证券点评如下:

1)多方入局AI训练市场,英伟达发力推理能否再创辉煌?

英伟达的高算力GPU一直是AI训练首选,但也需注意谷歌TPU、AMDMI300及云厂商自研芯片等的强势涌入。谷歌的TPU是少数能与英伟达GPU匹敌的芯片,但面临着通用性的局限;而AMDMI300在制程、架构及算力等多方面虽向英伟达产品看齐,但较为单薄的软件生态或是其主要突围障碍。

此外,考虑到削减TCO、提升研发可控性及集成自身生态圈等效益,微软、谷歌及亚马逊等头部云厂商均在推进自研芯片的进程,或对AI芯片市场格局有所影响。推理端对算力要求比训练端低,各类芯片百花齐放,主要根据不同AI工作负载进行选择。有鉴于此,英伟达在2023GTC里也推出了多款推理端新品,并希望能在该市场复制其在训练端的成功。

2)CPU+GPU仿生人脑,或是AI计算新范式

CPU+GPU的异构集成类似人类左右脑的协同工作,近年来各大芯片厂商在此技术路线纷纷布局。英伟达在2022年推出了结合GraceCPU与HopperH100GPU的GraceHopper。其主要竞争对手AMD在23Q1重磅推出的AI训练新品MI300也采用CPU+GPU的架构,而Intel也曾在2022ISC宣布FalconShores芯片组(x86CPU+XeGPU)的推出计划。CPU+GPU的架构接近人脑信息处理流程,并能顺应多模态发展趋势,或是未来AI加速计算的主流趋势。

3)万亿美元数据中心市场向加速计算狂奔,AI行业掘金时刻到来

英伟达CEO黄仁勋提出,计算机行业正在经历加速计算和生成式AI的剧变。全球1万亿美元数据中心市场正在由通用计算向加速计算蓬勃发展,AIGC加速了这一进程。

目前各地均在积极投建数据中心,过去数据中心市场由CPU主导,未来GPU有望成为其主要工作负载。GPU是AI服务器的主要成本项。以浪潮信息的明星产品NF5688M6测算,GPU约占AI服务器价值量的70%-80%,CPU约占10%。大模型训练必须使用GPU,AI算力需求正在以超越摩尔定律的速度增长。目前大模型训练和推理时间已能看到明显缩短,这将加速推动AI应用的涌现,从而带动推理端算力弹性释放。

AI产业化的核心算力环节,包括云端算力:海光信息、寒武纪、龙芯中科;边缘端算力:瑞芯微、乐鑫科技。上游光模块产业链的长光华芯、中瓷电子。以及边缘终端传音控股。

研报来源:

1、东亚前海证券,燕楠,S1710521120001,有色金属行业深度报告:复合铜箔开启集流体变革产业元年

2、东北证券,李玖,S0550522030001,英伟达业绩大超预期,AIGC推动感存算传需求激增

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎