5月26日,AI&半导体板块回暖拉升,芯片方向中存储芯片表现突出。

值得一提的是,全球存储龙头SK海力士股价也连续大涨,近10个交易日股价累计涨逾23%,这一轮从1月3日的相对底部以来,反弹幅度已经达到43.25%,创下近一年新高。

韩国媒体报道称,三星二季度DRAM出货量估环比增长15%至20%,扭转首季环比下滑10%左右的颓势。SK海力士本季出货量环比增长30%至50%,远高于市场共识的20%,反映DRAM厂积极减产降库存策略开始奏效,并将扭转市况从供过于求的趋势。

从行业基本面来看,国金证券指出,当前存储芯片行业正走在2021年下半年以来的下行周期,存储价格有望逐渐接近底部,看2023年二三季度存储板块迎来止跌。

天风证券也表示,从原厂/渠道市场价格、供需结构、厂商业绩、市场空间、地缘政治五个维度分析,存储行业近期利好频传拐点或已现,复苏号角已在耳畔。

AI拉动存储需求爆发

据TrendForce相关数据,服务器和智能手机是DRAM主要的两大应用领域,2022年智能手机和服务器占比分别为38.5%/34.9%合计比例为73.4%,受益于人工智能AI和高性能计算HPC相关新兴领域的应用,华金证券预计2023年服务器将超越智能手机成为DRAM第一大应用领域。

据此前美光在2023财年第二财季电话会议上的内容,一台人工智能服务器DRAM使用量是普通服务器的8倍,NAND是普通服务器的3倍。

那AI具体能拉动多大的存储芯片需求呢?

东吴证券研报对此作了测算,ChatGPT短期/远期拉动算力增量分别为8.652E+21/5.047E+23 TFLOPS。进一步地,以NVIDIA A100产品为基准,假设GPU算力为19.5TFLOPS/s,单个GPU堆叠8个DRAM芯片,则短期/远期拉动DRAM需求增量分别为117384/6847104个。

三星证券也指出,用于AI服务器的128GB DDR5价格,比64GB DDR4高出十倍,而且订单持续增加,HBM的需求也热络。

存储板块多重复苏信号明显,周期拐点或已来临

据国金证券研报,存储器为全球半导体第二细分市场,历史周期走势与全球半导体走势一致,但波动性大于整个半导体行业。

国金证券指出,当前存储芯片行业正走在2021年下半年以来的下行周期,本轮下行周期中,存储器销售增速在2021年年中见顶,2022年增速转负。其认为存储价格有望逐渐接近下行周期底部,看2023年二三季度存储板块迎来止跌。

天风证券也表示,从1)原厂/渠道市场价格、2)供需结构、3)厂商业绩、4)市场空间、5)地缘政治五个维度分析,存储行业近期利好频传拐点或已现,复苏号角已在耳畔。具体来看

1)价格端:海内外原厂23年5月起先后涨价3%-5%,渠道端多积极信号。

国内原厂,长江存储宣布将针对企业级客户调升NAND价格3%-5%。海外原厂方面,在长存宣布涨价后,5月19日传韩国三星电子、SK海力士也将跟进涨价,韩国半导体厂商存储产品的价格涨幅同样在3%~5%,天风证券称市场价格复苏有望快于预期。

2)供给需求端:海外大厂陆续减产/削减资本开支,供需格局改善迹象加速显现。

供给端,各原厂相继减产/削减资本开支,供需格局有望持续改善。2023年4月三星宣布减产规划。早前2022四季度各原厂大幅削减资本开支,如果按正常生产周期3-4个月来看,供给有明显收缩减产效果将在二季度三季度加速显现。

此外,铠侠与西部数据加快合并谈判释放周期见底信号,合并后将控制全球三分之一的NAND闪存市场、与全球最大的存储芯片制造商三星相抗衡(计划中,有不确定性)。合并后竞争格局或将推动存储行业价格进一步触底、复苏拐点更快来临。

库存端,各原厂2023一季度库存均已达到三年来高位,美光库存率先大幅度环比下滑,美光预计未来几个月的供需平衡状况将逐步改善。

需求端,回暖信号明显,中芯国际23一季度业绩说明会表示,嵌入式非挥发性存储器和专用存储器NOR Flash、NAND Flash已看到回暖迹象,相关收入环比增长超过两成。

3)业绩端。中国台湾地区存储原厂方面,年初至今业绩环比复苏趋势明显,开始逐月反弹,以旺宏、南亚科为例,其2023年3、4月业绩分别环比上升36.49%/6.55%和5.95%/5.26%。美系原厂方面,2023一季度美光、西部数据营收同比增速继续下跌但势头趋缓,减产计划下预期下半年将迎来业绩修复。

4)空间端:短期来看2023二季度起规模或将逐季增长,长期来看AI催化下存储需求数倍提升。

短期来看,市场端一季度或将为2023年最低点,闪存市场预测2023二季度起规模或将逐季增长。长期来看,美光预计Al服务器可以拥有常规服务器八倍的DRAM容量和三倍的NAND容量。其表示随着AI应用需求提升,存储行业市场规模有望加速成长。

5)地缘政治端:海外大厂逐步退出利基市场,美光事件发酵。

天风证券认为,全球存储器市场呈现寡头垄断的竞争格局,美光未通过网络安全审查事件或驱动海外原厂加快淡出利基市场。

HBM细分关注度高

存储细分中,这一波AI浪潮里HBM关注度较高,我们来重点说一说。

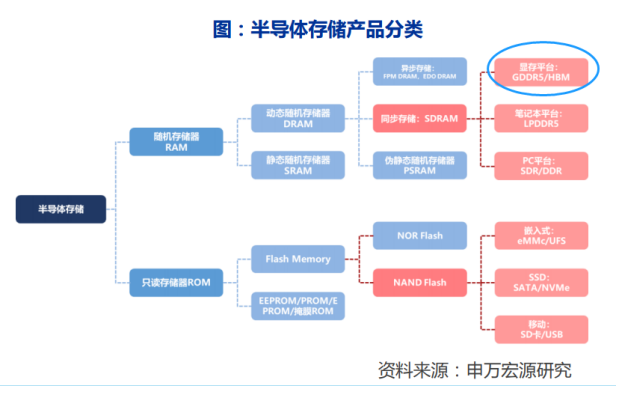

据方正证券研报,HBM(高带宽内存)是一款新型的CPU/GPU内存芯片,将很多个DDR芯片堆叠在一起后和GPU封装在一起,实现大容量,高位宽的DDR组合阵列。

HBM通过增加带宽,扩展内存容量,让更大的模型,更多的参数留在离核心计算更近的地方,从而减少内存和存储解决方案带来的延迟。

HBM重新调整了内存的功耗效率,能大幅提高数据处理速度,是当下速度最快的DRAM产品,其每瓦带宽比GDDR5高出3倍还多,且HBM比GDDR5节省了94%的表面积。高带宽、高延迟特性,决定了HBM非常适用于高端GPU显存。服务器上,有HBM+DDR搭配使用的方案,HBM负责高带宽小容量,DDR负责稍低带宽大容量。

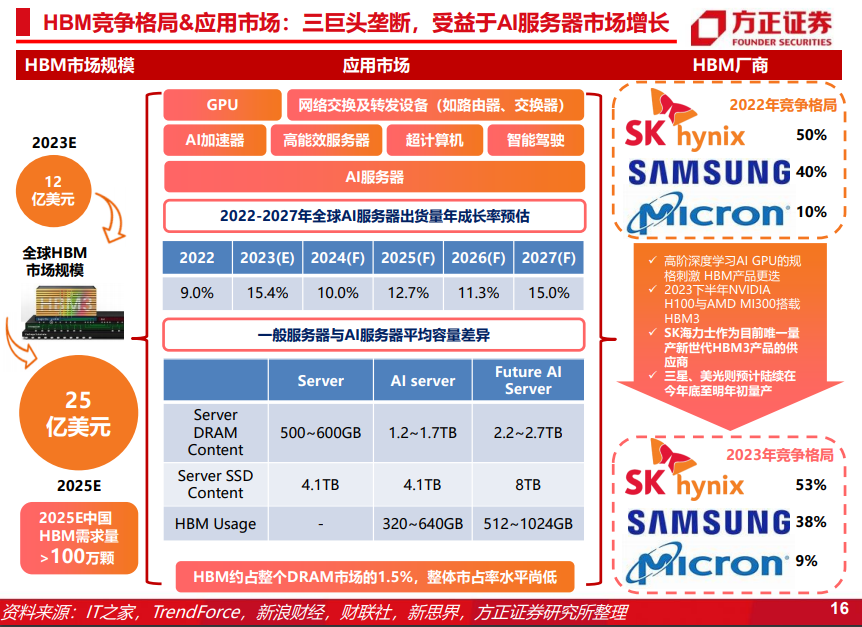

研究机构TrendForce表示,随着应用对AI的依赖度增加,需要HBM的加入来支持硬件,HBM有助于突破AI发展中受限的硬件频宽瓶颈,以与AI最相关的FPGA和ASIC来看,FPGA产品有英特尔的Stratix以及赛灵思的Versal导入HBM;而ASIC方面,谷歌的TPU、腾讯的邃思、百度的昆仑皆使用HBM。

国金证券认为,随着全球AI服务器出货占比的提升,对HBM内存需求同比增长有明显的拉动作用,占比逐年提升可期。

市场格局方面,据TrendForce集邦咨询研究显示,2022年三大原厂HBM市占率分别为SK海力士(SK hynix)50%、三星(Samsung)约40%、美光(Micron)约10%,2023-2025年HBM市场CAGR有望成长至40-45%以上,至2025年市场规模有望快速增至25亿美元。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎