【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

周五回顾下本周的两篇行业研报案例。一是,疫情催化户外行业发展,海外保温杯需求持续增长,国产供应链进入新一轮成长周期。二是,家电三季报业绩前瞻,白电Q3有望整体增长,厨电、清洁电器等或承压。

1、疫情催化户外行业发展,海外保温杯需求持续增长,国产供应链进入新一轮成长周期 (安信证券)

保温杯壶特指通过真空隔热方式实现对饮品或食物保温(保热及保冷)的杯子及更大容量壶具。我国是保温杯生产中心,全球65%的不锈钢保温杯由中国生产,2021年我国保温杯总产量6.5亿只,五年CAGR+6%。虽是制造大国,我国国内保温杯市场发展空间仍较为广阔,2021年全球保温杯市场规模528亿人民币,国内市场规模172亿元,是主要保温杯消费国,但人均消费仅有12元,低于北美的27元及欧洲的16元,提升的空间广阔,预估2025年我国保温杯市场规模达268亿元,人均消费达到19元。

1)景气度赛道的“重新定价”

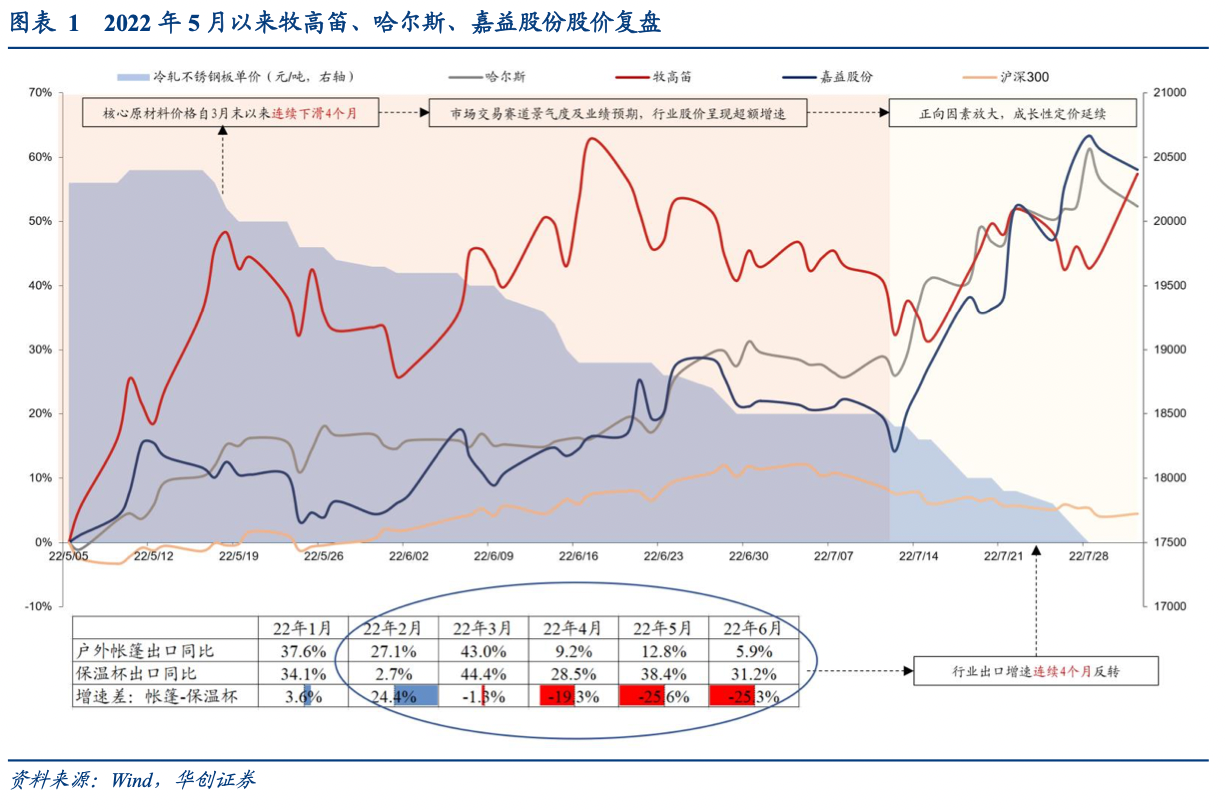

表征:2022年5月以来,在较强出口基本面、原材料持续回落的支撑下,保温杯赛道呈现明显的超额收益,7月以来随上述正向因素延续,市场对相关标的业绩预期持续修正,标的股价上行斜率超过牧高迪。两者估值虽有所收敛,但中枢仍有一定差异,主要系国内市场的增长预期。

驱动:保温瓶基本面表现强劲的背后,主因是海外市场户外主题的持续复苏,而返工需求以及异常气候则推动市场拓展提速,下游旺盛的订单强化品牌商的补库需求,支撑产品出口增速的韧性。由于保温瓶生产产能相对灵活,通常可以通过增加排产实现产量扩张,因此即使过去行业未有大规模的产能储备,下游景气度仍顺利兑现至公司报表,提振市场的定价信心,而今年业绩的充分体现或对未来增速的斜率产生扰动。

催化:对于原材料端的催化,华创证券认为由于调价机制的滞后,以及OBM模式下成本权重较低,盈利显著的抬升或延续数个季度。而在价格调整后,由于偏向固定单位毛利润的商业定价模式,成本下降天然拉动毛利率上升,但影响相对不显著。

2)产品新属性推进“快消化”,疫情催化户外行业增长

保温杯行业未来增长的核心逻辑是产品定位的“快消化”,而近年户外行业的发展机遇带来重要催化作用,国内市场的潜力也为行业增长带来更多空间。

①产品属性跃迁:在消费升级与工艺改善的推动下,保温杯被赋予绿色环保、外观时尚、定制化、智能化等更多特征,产品定位逐渐从传统耐用品,向迭代更快、需求更细化的快消品进发。YETI自2016年逐年在款式上推陈出新,通过产品“定制化”、“个性外观”及“限量款”强化产品消费属性,目前已经渗透到13个应用领域。

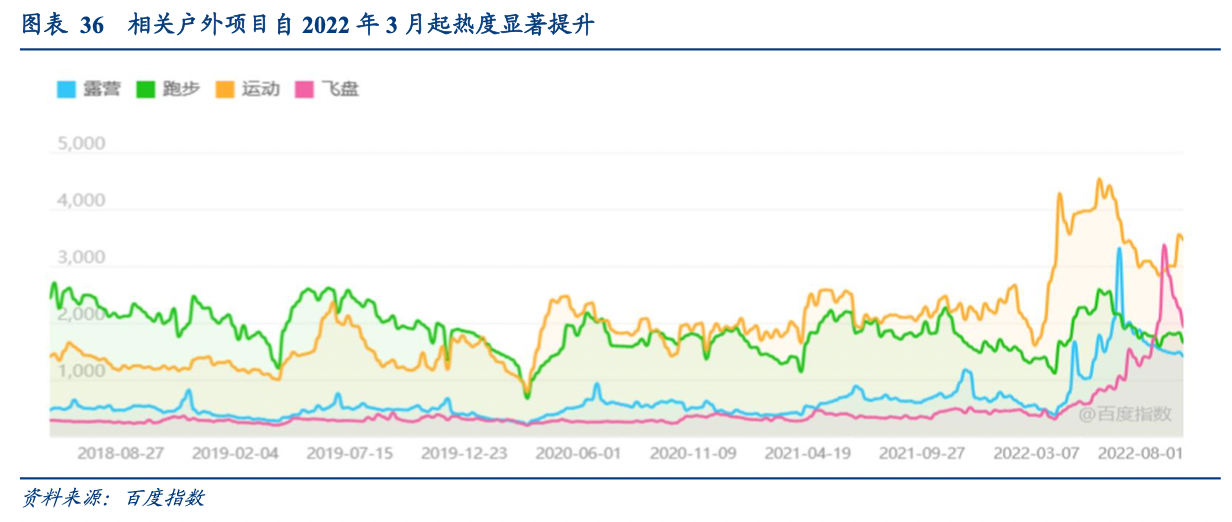

②疫情催化户外行业发展:在全球疫情的反复影响下,户外能满足人们对运动、社交、休闲娱乐等需求。近年美国户外娱乐参与率逐年攀升,用户群体的扩大以及产品针对应用场景的细化,将支撑户外用品行业的稳健增长。我国户外用品行业发展较快,零售额从2002年的3.2亿元,增长到2019年的250.2亿元,复合增长率为29.23%,且各类户外项目自今年3月起热度显著提升。

③国内市场的发展潜力:除了海外市场的蓬勃发展,国内市场也因其渗透率仍处于低位而具有潜力。日本的不锈钢真空保温器皿人均保有量高达1.43只,而我国此项产品的人均保有量仅为0.53只。

3)国产供应链有望进入新一轮成长周期,人民币贬值利好出口企业

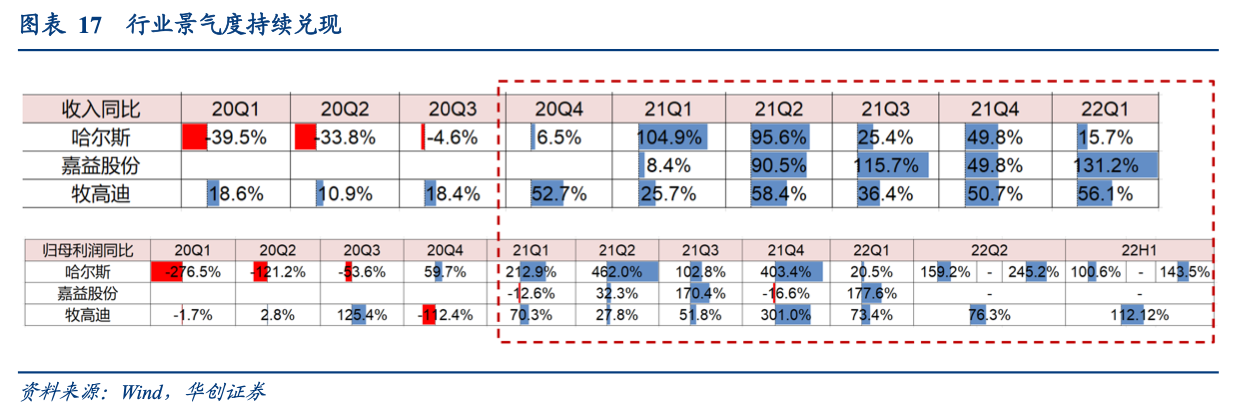

中国是保温杯生产及出口大动脉,贡献全球64.7%的产量,行业较为分散,高端市场为国际知名品牌占据,国内品牌多通过OEM业务与其合作,其中哈尔斯/嘉益股份21年外销占比分别为81.8%/87.3%。随海外管控放松,核心客户需求增加,各公司业绩都有攀升。

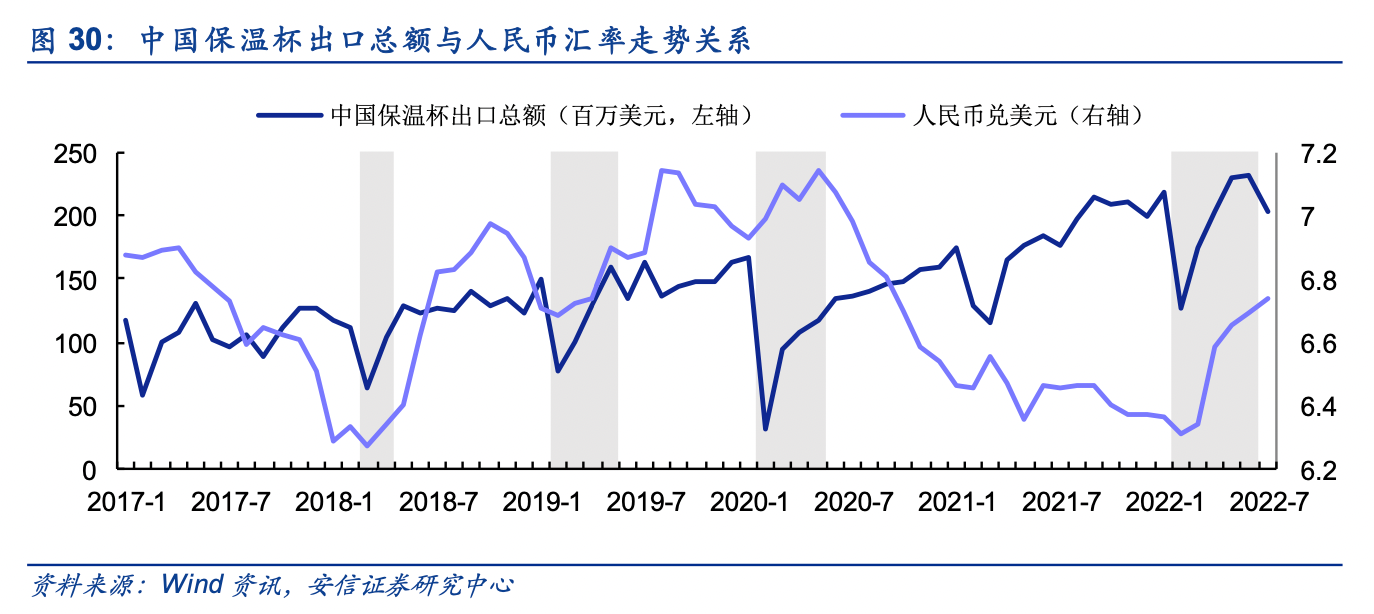

我国保温杯出口量稳步增长,2022年前7个月保温杯出口额达14亿美元,YoY+24%。人民币贬值在收入端和业绩端均利好出口企业。业绩端受益于人民币贬值所产生的汇兑收益;收入端受益于人民币贬值所刺激的海外品牌方短期积极备货。三季度人民币持续贬值,预计将持续利好相关出口企业。

2、家电三季报业绩前瞻,板块分化凸显结构性机会 (中信建投)

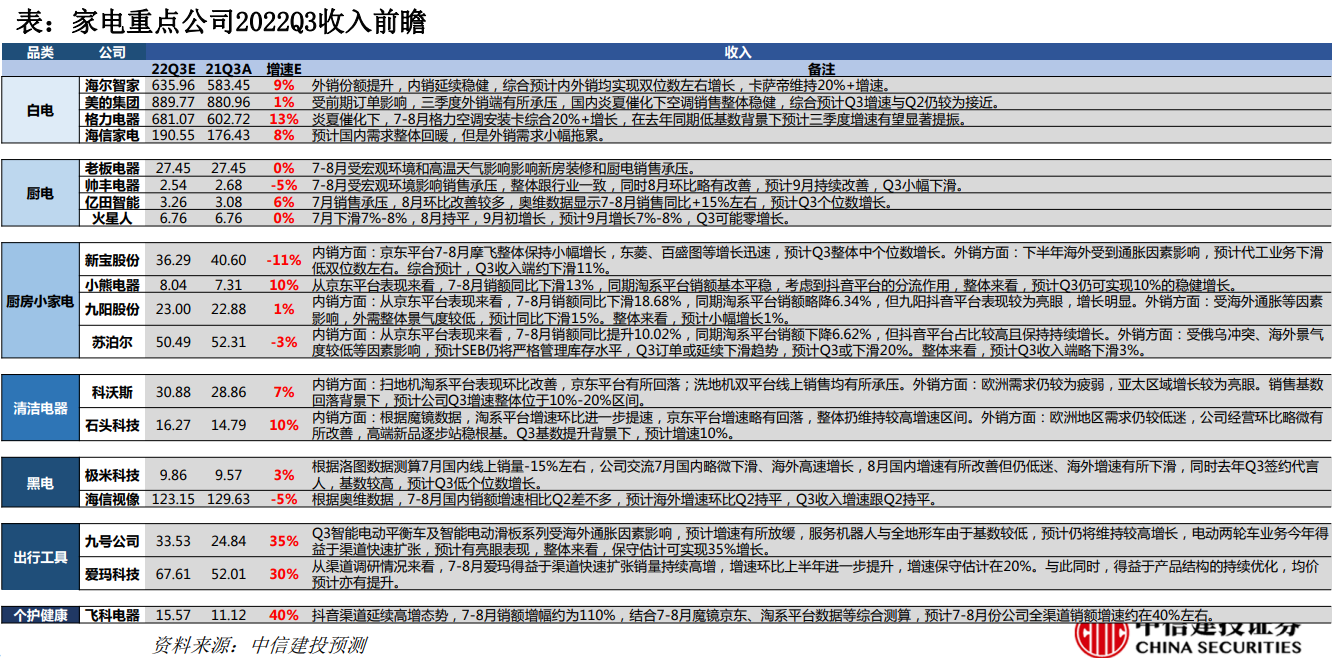

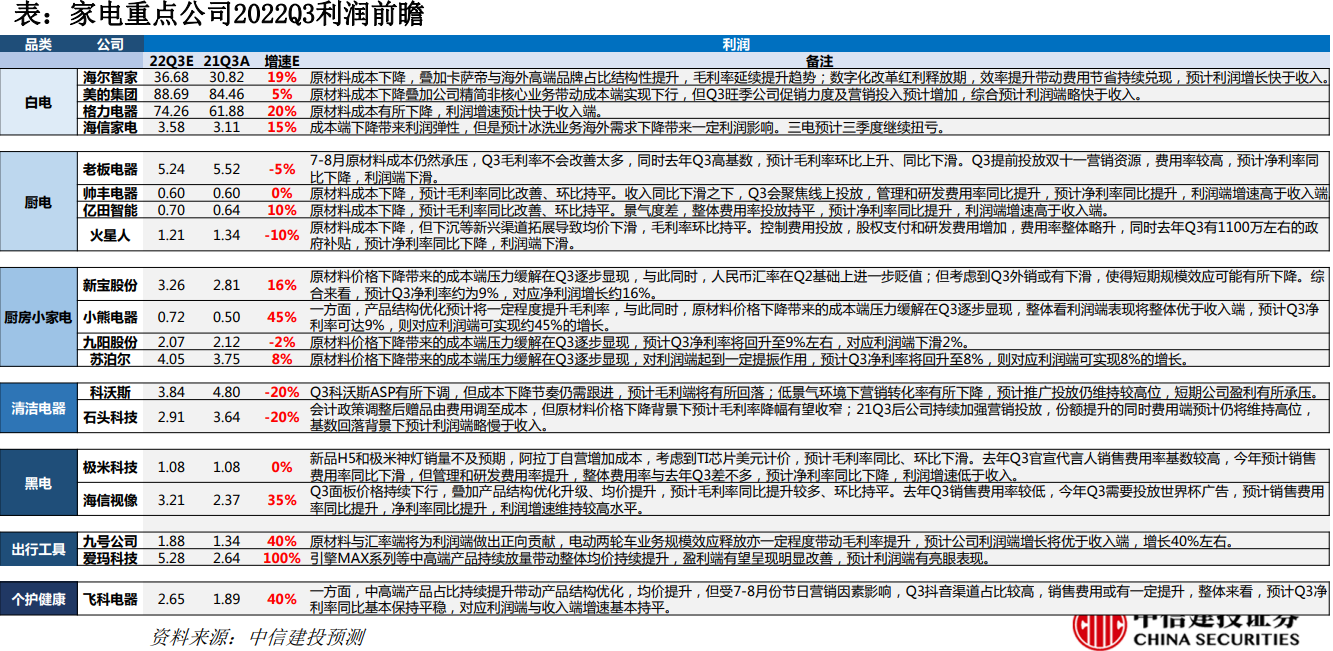

中信建投家电团队对板块Q3业绩进行了预测。白电受益于高温和原材料成本下降,Q3有望整体增长。厨电Q3收入端承压。清洁电器在消费低迷背景下收入增长、利润下滑。个护健康、出行工具等或有亮点。

细分板块需求与业绩预测如下:

1)白电板块:2022M7-M8极端高温天气推动空调销量增长,空调线上销售回暖;受益于原材料成本下降及产品结构优化,预测重点公司Q3收入业绩整体增长。

2)厨电板块:传统品类销量增速边际细化,集成灶和洗碗机均价提升但需求减少;原材料成本下降改善毛利率,预测重点公司Q3收入业绩整体承压。

3)厨房小家电板块:产品结构和品牌升级推动均价提升,但需求承压;结构升级带来的毛利率提升改善净利率,预测重点公司利润端普遍上升。

4)清洁电器板块:扫地机和洗地机出现分化,扫地机量价背离趋势持续;预测重点公司在消费低迷背景下收入增长、利润下滑。

5)黑电板块:彩电和投影仪出现分化,彩电短期内需求增加,DLP投影仪需求承压;彩电受益于面板价格下降和产品结构优化,预测海信视像利润增长可持续,极米科技收入业绩承压。

6)个护健康板块:行业整体需求下降,飞科脱颖而出,均价上升推动规模增长;预计飞科电器收入业绩双位数增长。

7)出行工具板块:电动两轮车维持高景气度,龙头公司渠道持续扩张,同时产品结构优化;预测重点公司收入业绩高速增长。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎