9月30日,医疗板块再度逆势走强,大博医疗4连板,翔宇医疗、伟思医疗、尚荣医疗等跟纷纷跟涨。

消息面上,首先是,骨科脊柱类耗材集采落地,降价符合预期,短期内骨科器械板块集采或利空出尽,政策面趋于缓和。

其次是,央行和卫健委纷纷表态支持更新改造医疗设备,政策持续助力背景下,全国数千亿级医疗设备更新改造需求或即将释放。

此外,财信证券指出医疗新基建是国家医疗系统建设的大趋势,将为行业提供新增量。

骨科脊柱类耗材集采落地

据央视新闻报道,近期脊柱类耗材集中带量采购开标大会召开,本次集采是继心脏支架、人工关节后,国家组织开展的第三批高值医用耗材集采。

从结果来看,此次集采首年意向采购量共109万套,占全国医疗机构总需求量的90%,涉及市场规模约310亿元。共有171家企业参与本次集采,中选率89%,各厂家中选价格较为接近,平均降价84%。

信达证券指出,总体上此次集采整体降幅符合预期,集采政策面出现边际回暖信号。西南证券认为,随着本次骨科集采结果落地,短期内骨科器械板块集采利空出尽,政策面趋于缓和,中长期来看,龙头企业通过集采以价换量业绩有望趋于稳健增长,行业集中度有望进一步提升。

政策持续助力,千亿级医疗设备更新改造需求释放

据央行网站9月28日消息,人民银行设立设备更新改造专项再贷款,专项支持金融机构以不高于3.2%的利率向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款。设备更新改造专项再贷款额度为2000亿元以上,利率1.75%。

央行有关负责人对此表示,专项再贷款政策支持领域为卫生健康、教育、文旅体育、实训基地、充电桩、城市地下综合管廊、新型基础设施、产业数字化转型、重点领域节能降碳改造升级、废旧家电回收处理体系等10个领域设备购置与更新改造。

此外,近日卫健委发布通知,拟使用财政贴息贷款更新改造医疗设备,并拟于近期发布配套政策,进一步明确使用财政贴息贷款更新改造医疗设备在医院端落地实施的政策。

开源证券指出,目前各省市积极响应政策,均已开始执行使用财政贴息贷款更新改造医疗设备需求的调查工作,仅浙江、江苏、安徽三省已上报约180亿元的设备采购需求,由此可推,全国数千亿级医疗设备更新改造需求即将释放,医疗器械行业将持续市场需求的高景气时期。

医疗新基建铺开

据财信证券研报,此次疫情暴露出我国疾病防治短板+当前医疗资源总量不足、分布不均衡现状。

具体来看,其一我国人均ICU床位数配置远低于发达国家,据OECD数据,2020年中国每十万人ICU床位数为4.5张,远低于同期发达国家,如德国28.2张、美国21.6张。

其二医疗卫生资源总量不足、质量有待提高体现在,2021年我国医疗卫生开支占GDP的比例为6.5%,OECD国家平均值为8.8%,而美国高达18%,相比还有较大的差距。

其三资源分布结构不合理体现在,空间上东西部医疗资源发展差距大,优质医疗资源集中在沿海地区,结构上三级医院承担大量医疗行为,优质医疗资源供给不够充分。

财信证券指出,这样的背景下,疫情后相关部门印发系列政策,鼓励以三级医院为代表的优质医疗资源下沉,引导三级医院基层分院建设。

2022年5月国办印发《关于推进以县城为重要载体的城镇化建设的意见》,推进县级医院(含中医院)提标改造,支持县域人口达到一定规模的县完善县级医院,推动达到三级医院设施条件和服务能力。

同是5月,发改委,卫健委等印发《有序扩大国家区域医疗中心建设工作方案》,有序扩大国家区域医疗中心建设,到2022年底基本完成全国范围内的规划布局,力争国家区域医疗中心建设覆盖全国所有省份。

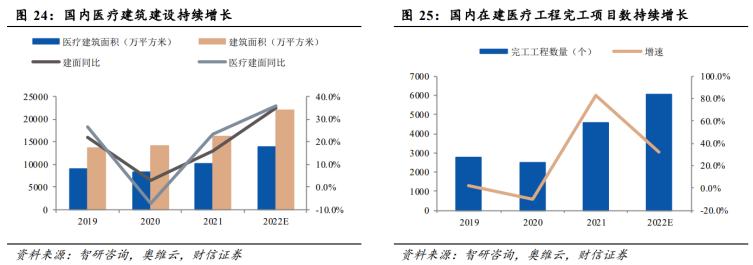

其结果是疫情前受到抑制的新医院立项数量压制得到明显的恢复,连续两年创新高,新建医院的交付能够有效扩容医疗器械市场,为行业提供新增量。

财信证券认为,医疗新基建是国家医疗系统建设的大趋势,景气度自前端建筑土建向后扩散,医疗专项工程、医疗设备、医疗信息化等相关企业也将相继受益;同时后疫情时代,全球加强公共卫生建设,顺应医疗新基建浪潮,也为国内医疗器械产品出海提供发展机遇,医疗器械行业国际化进程持续加速。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎