【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国信证券指出,疫情下黄金珠宝龙头持续逆势扩张,推动营收逆势稳健增长。从行业天花板来看,头部黄金珠宝企业还有较大的渠道扩展空间。在疫情期间加速洗牌后,后续随着消费复苏,获得更多份额的龙头企业也将更受益。

1)头部品牌疫情下逆势扩张,渠道布局重要性突显

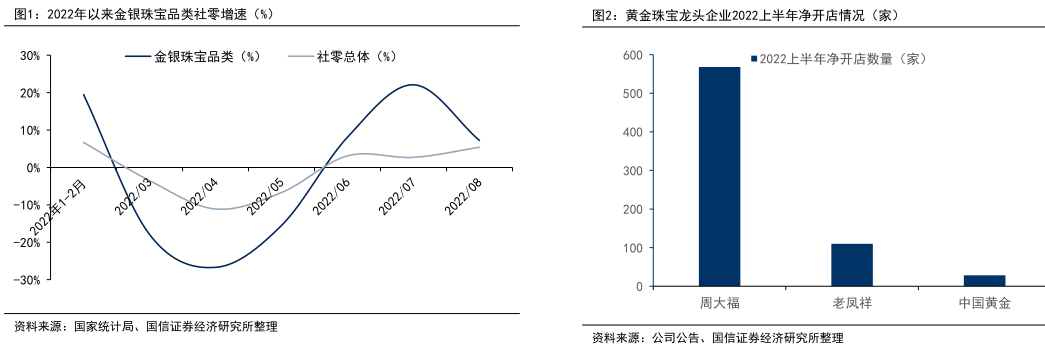

2022年1-8月以来黄金珠宝社零增速2.2%,期间增速受疫情影响波动较大,由于行业需求中婚嫁、保值等刚需占比较高,在近期疫情防控向好情况下呈现较为确定的反弹趋势。

同时从上半年企业经营情况来看,疫情下龙头企业以渠道中的快速拓店依旧获得了稳健业绩表现,周大福上半年净开店568家,老凤祥上半年净开店110家,两者通过快速拓店支撑营收实现逆势稳健增长表现。

且长期来看,相关企业通过强势的渠道建设以提高了市场份额,有望助力后疫情时代的持续成长。

2)渠道竞争要素分析:把握下沉渠道红利,注重加盟商合作共赢

整体上黄金珠宝行业作为传统行业,在有限的行业蛋糕扩大之外,对于企业发展的关键之一在于市占率的获取。

这一过程中渠道的扩张显得尤为关键。由于消费习惯及黄金珠宝高客单等特点,线下渠道扩张仍是核心,而从长期发展空间来看,低线下沉城市的拓展成为头部品牌发展的增量来源,这其中头部品牌在加盟代理模式中的成熟运用就成为了竞争关键点,具体包括:

以因地制宜的成熟门店模型和加盟政策吸引加盟商;以差异化受认可的产品赢得市场,增厚品牌溢价并加快渠道周转。

3)行业开店天花板测算

以常见的100㎡的黄金珠宝门店为例,基于人均消费、各项经营投入等的假设,测算得到:

①在盈亏平衡线上,2021年静态数据下,行业可容纳的门店总数在8.55万家左右;2025年动态数据下,行业可容纳的门店总数8.06万家左右,较2021年减少4900家。

②在净利率5%的设定下,2025年行业可容纳的门店数量在5.73万家左右。

以上测算反映了头部黄金珠宝企业仍有较大的渠道拓展空间,尤其在三四线及以下城市,此外在在疫情客观上加速行业洗牌、整体经营成本加大的背景下,看好未来行业集中度提升趋势。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎