【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

信达证券深度研报指出,轴承是风机部件国产最后一环。并从风电机组技术路线、大型化趋势出发,总结出当前不同技术路线、不同兆瓦数机型之下主轴承选型的不同,主轴承价值量及行业规模随之变化。

1)风电轴承是风机运动部分的枢纽

风电轴承是风机运动部分的枢纽,技术路线多样。

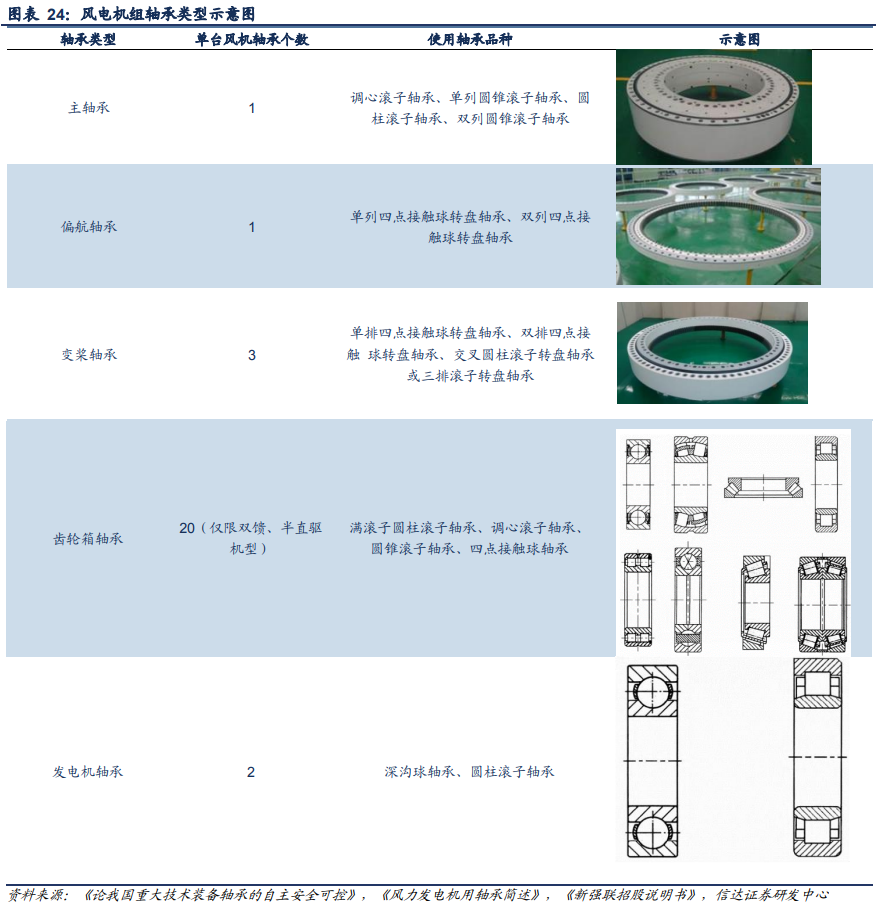

每台风电机组包括4套偏航变桨轴承、1套主轴承、20套齿轮箱轴承、2套发电机轴承。

①主轴承:目前常见的主轴承分为三种:调心滚子轴承(SRB)、圆锥滚子轴承(TRB)、三排圆柱滚子轴承(CRB)。调心滚子轴承多用于双馈、5MW以下机型,大功率双馈、直驱和半直驱机型多采用圆锥滚子轴承和三排圆柱滚子轴承。

②偏航轴承、变桨轴承起到调整迎风角度的作用。独立变桨系统通过分别动态调节三个叶片的变桨角度,使每个叶片能够获取不同的目标位置,降低动平衡载荷,独立变桨轴承有望成为趋势。

③齿轮箱轴承主要有调心滚子轴承、圆柱滚子轴承、圆锥滚子轴承和交叉滚子轴承;发电机轴承常选用深沟球轴承和圆柱滚子轴承组配方式。

2) 风机行业发生两大变化

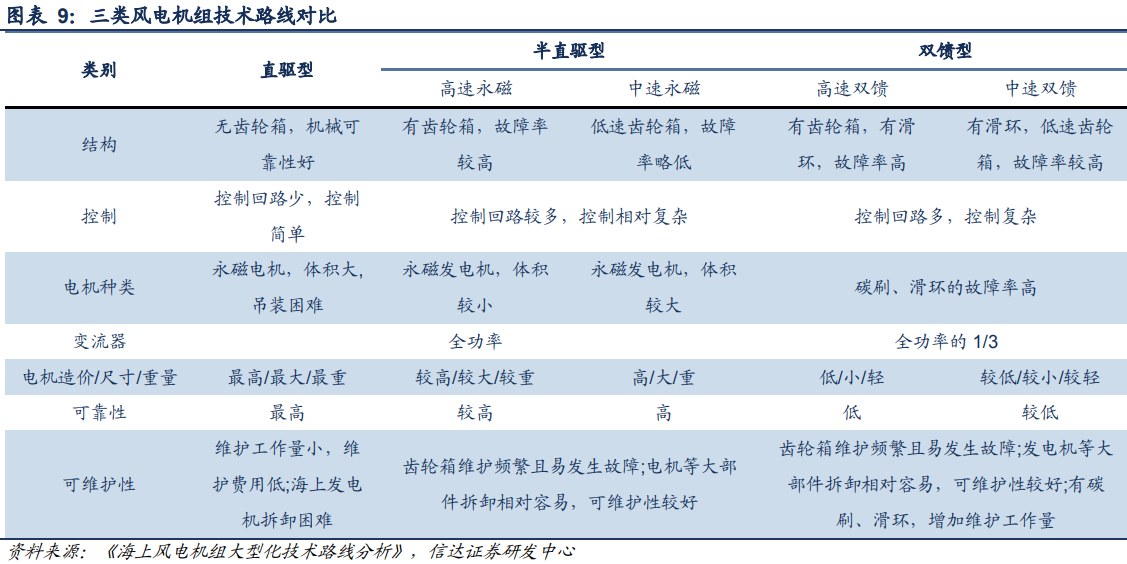

一是,风机分为双馈、半直驱、直驱三种类型,近年因双馈机型的成本优势,双馈机型占据陆风装机较大份额,2020年占比达60.9%;半直驱、直驱机型因其故障低的优势,多为海上风电装机的选择方案。

二是,机组大型化趋势明显。2011~2021年,陆上、海上单机功率实现翻倍增长,陆上新增风机平均容量从1.5MW增加至3.1MW,海上新增风机平均容量从2.7MW增加至5.6MW。

3) 大机型轴承技术难度加大,主轴承国产化进程中

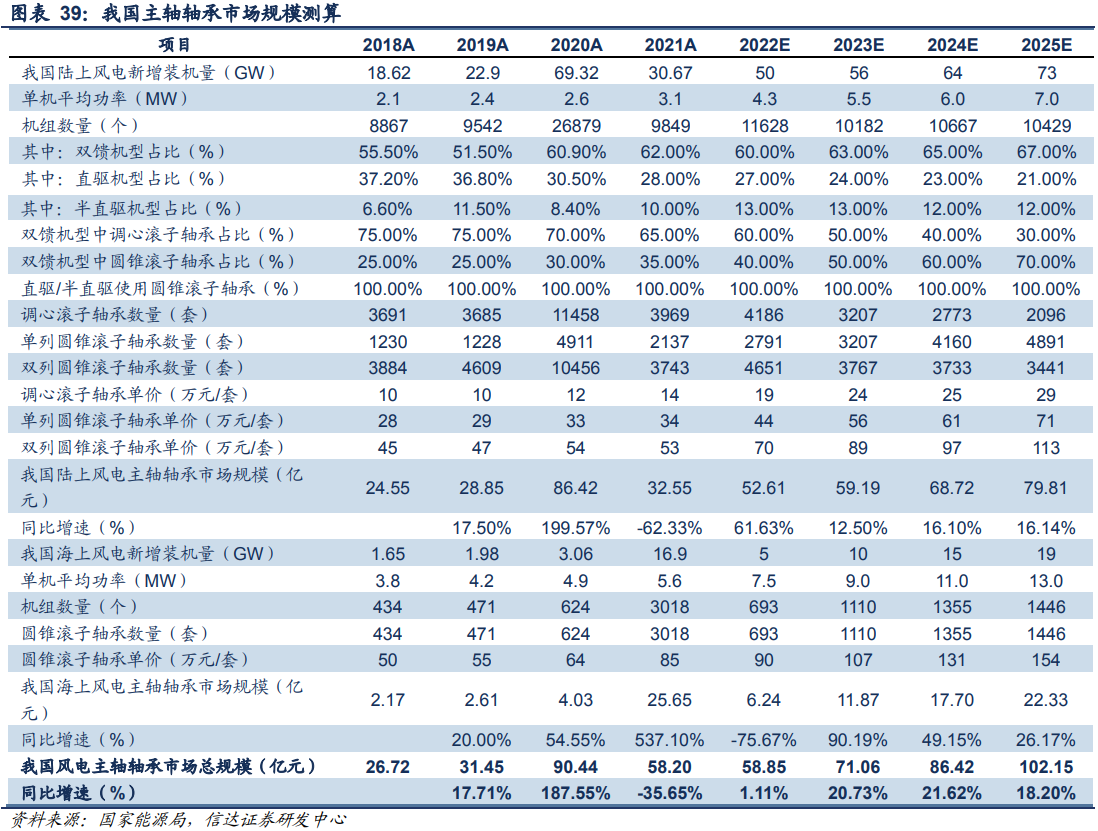

①考虑机组大型化带来的轴承价值量提升,以及不同技术路线下主轴承的技术路线不同,信达证券测算得到2022~2025年我国偏航变桨轴承市场规模从81.35亿元增长至116.89亿元,年均复合增速12.84%;我国主轴轴承市场规模从58.85亿元增长至102.15亿元,年均复合增速20.18%。

②轴承行业壁垒包括技术与生产经验壁垒、客户认证壁垒、产业链壁垒、资金及规模壁垒。目前由于回转支承套圈的中频淬火技术存在软带区域,限制了回转支承的应用领域,降低了回转支承的使用寿命。部分轴承企业引进了意大利先进的中频淬火设备,设计高速、高靠性的无软带回转支承。

③2020年,偏航、变桨、主轴承的国产化率分别为63.3%、86.6%、33.0%,以新强联、洛轴、瓦轴等为代表的国内企业处于大兆瓦主轴承的研发、样机试用阶段,判断主轴承将逐步实现国产化。

4)滚子为轴承的核心元件,有望打破海外垄断局面

滚动体是滚动轴承中的核心元件,起到滚动摩擦的作用。

按照滚动体的形状分类,滚动体主要分为球和滚子。滚子产品占整个风电轴承价值量的10~15%;信达证券测算得到:2022~2025年风电轴承滚动体市场规模从17.49亿元增长至29.39亿元,年均复合增速18.89%。

以日本椿中岛、美国NN(被椿中岛收购)为主的外资品牌掌握全球最先进的生产技术,国内企业中,以力星股份、五洲新春为代表的企业能够满足I级精度的要求,处于快速扩产期,有望打破海外垄断的局面。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎