【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

周五给大家回顾下本周的案例。

一是啤酒行业竞争由“规模量”转向“利润价”,2022年有望量价齐升;二是Q4行业迎来边际改善信号,一图了解家电部分公司Q4业绩预测

1、啤酒行业竞争由“规模量”转向“利润价”,2022年成本端回落+旺季提价效应展现,迎来量价齐升

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

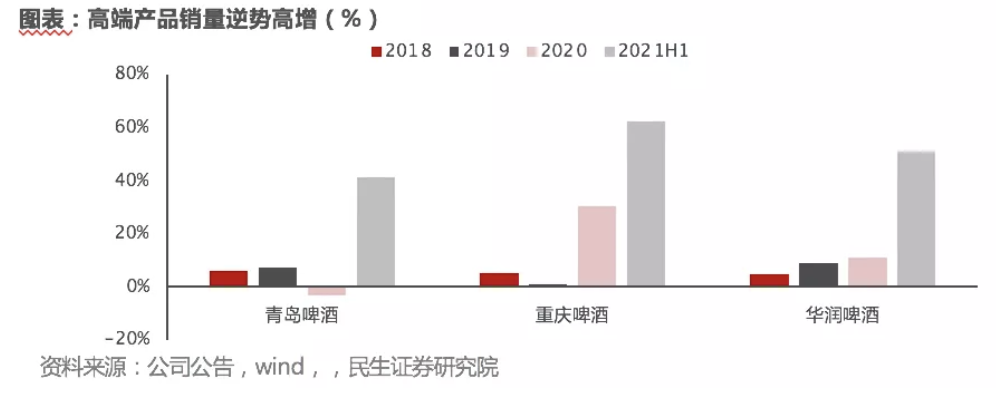

民生证券认为,啤酒企业转向“利润”考核,向高端产品发力成为行业共识。2021年啤酒企业高端产品销量增速大幅提升,较过去几年明显加速,部分大单品如乌苏、青岛经典、超级勇闯表现靓丽。展望2022年,旺季提价效应将逐步体现,成本端,多数原材料价格已处于历史高位,玻璃等价格已明显回落,2022年成本端压力将减弱,啤酒行业将迎来量价齐升。

1)啤酒行业竞争由“规模量”转向“利润价”,行业高端化将是长期发展趋势

①消费者对啤酒由单纯的酒精需求向更高层次(社交,自我满足)发展,居民消费升级是啤酒行业高端化的基础;

啤酒行业吨价提升的根本动力是居民消费能力的提升,在美国等成熟市场,啤酒吨价的增速高于人均收入增长。由于我国啤酒行业曾长期陷于低端价格战,行业吨价提升速度远低于居民收入增长,我们认为随着啤酒高端化以及消费者对啤酒认知改变,我国啤酒行业吨价将加速提升。

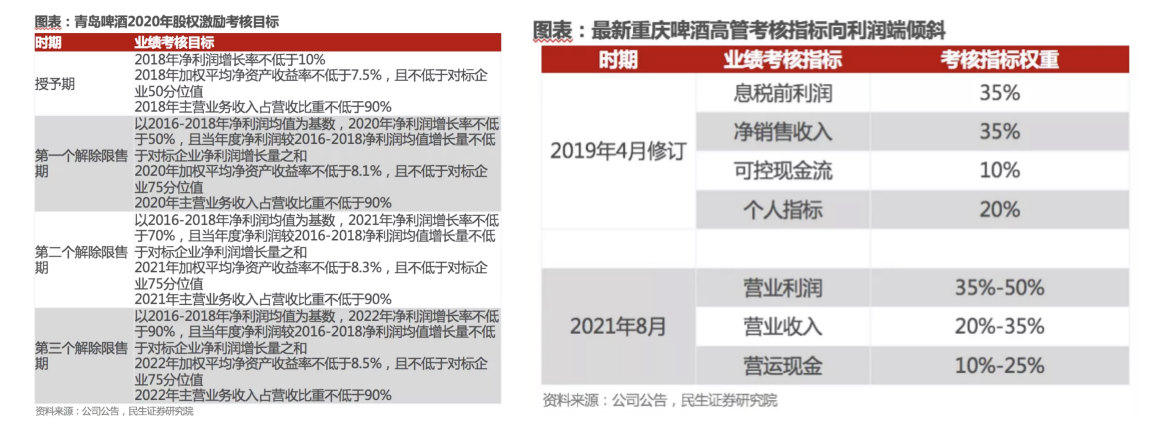

②行业量稳价增,格局稳定下,企业转向“利润”考核,高端化成行业共识;

随着人口红利消失以及老龄化,啤酒主力消费人群(25-40岁)数量增速放缓,加上居民消费习惯变迁,2013年以来,啤酒产量逐年下行至2020年3411万千升。啤酒行业竞争由“规模量”转向“利润价”,2021年啤酒行业预计产量3530万千升,同比增长3.5%,增速转正。长期来看,预计我国啤酒产量相对稳定,结构升级,吨价提升将是长期趋势。

啤酒企业已经抛弃了单纯追求销量规模的竞争策略,转向寻求利润增长,企业战略层面考核转向利润。利润考核下,向高端产品发力是必然选择。

③展望海外成熟市场,我国啤酒行业吨价将由3000+元向5000元提升。

中国啤酒仍以经济型为主,近几年在进口啤酒、精酿等多品类的教育下,高端产品逐步起量,凭借更高的定价,2020年占据约35%市场份额。参考成熟市场(如美国),2020年高端啤酒销量占比超1/3,占据近50%的市场份额。

中国高端啤酒市场长期由海外品牌占据,百威亚太啤酒吨价近5000元,而国内企业普遍处于3000+,相较发达国家成熟市场6000-7000元仍有较大提升空间。重庆啤酒完成与嘉士伯资产重组后,2020年啤酒吨价提升至4383元/吨,高端化领先。

2)提效降本,企业高质量发展

①优秀的品牌/产品战略、合理的资产规划、企业管理效能将为企业带来更高质量的发展;

②从产品结构、产能利用率、人效三个维度追寻企业的α。

各个公司的盈利能力表现分化,重庆啤酒在完成与嘉士伯的重组后,表现出众。

乌苏引领重啤高端产品线;

青啤推出1903、纯生、白啤等多品类;

超级勇闯、superX带动雪花向上,携手喜力进军高端。

3)高端化叠加提价周期下的2022年

①2021年行业高端化显著提速,行业总销量实现增长;

啤酒即饮消费场景2021年旺季受疫情约束和天气影响。2021年餐饮整体成复苏态势,但夏季受突发疫情扰动影响,啤酒产量出现下滑。

龙头企业销量、吨价保持增长:龙头企业渠道布局完善,覆盖区域广,产品结构合理,啤酒销量保持增长,受益于提价以及产品结构升级,吨价实现“大个位数”提高。

高端产品销量逆势高增,消费升级加速:2021年啤酒企业高端产品销量增速大幅提升,较过去几年明显加速,部分大单品如乌苏、青岛经典、超级勇闯表现靓丽。

②提价效应叠加消费场景修复,2022年啤酒行业将迎来量价齐升。

成本上行,龙头企业纷纷提价:包装及大麦成本占啤酒成本较高,2020年以来延续上涨,21年以来,多家啤酒企业纷纷对自身核心产品提价。

展望2022年,提价落地,成本端压力减弱:22年旺季提价效应将逐步体现,成本端,多数原材料价格已处于历史高位,玻璃等价格已明显回落,2022年成本端压力将减弱。

风险提示

1)疫情反复影响居民消费;2)企业关厂导致资产减值;3)市场竞争加剧;4)食品安全事故。

2、Q4行业迎来边际改善信号,一图了解家电部分公司Q4业绩预测

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

长江证券研报预测指出,2021年家电行业相关公司营收有望稳健增长,盈利改善趋势强化。

整体来看,2021年无疑是家电行业产业环境最为恶劣的年份之一,但值得关注的是,Q4行业迎来边际改善信号。

景气度细分来看,白电、小家电内销表现平稳,出口增速自Q3回落后也基本保持平稳,略好于之前悲观预期;多联机、厨电等与地产关联度较高的品类增速有所放缓;清洁电器、智能微投、商用冷链等存在产品渗透率提升逻辑的细分赛道, 增速仍明显占优。

盈利方面,与2021Q3相比,厂商的产品结构调整和降本增效仍在延续,同时钢、塑等大宗原材料价格开始回落,加上部分公司盈利基数走低, 四季度行业盈利修复趋势明显强化,当然部分公司节奏上略有差异。

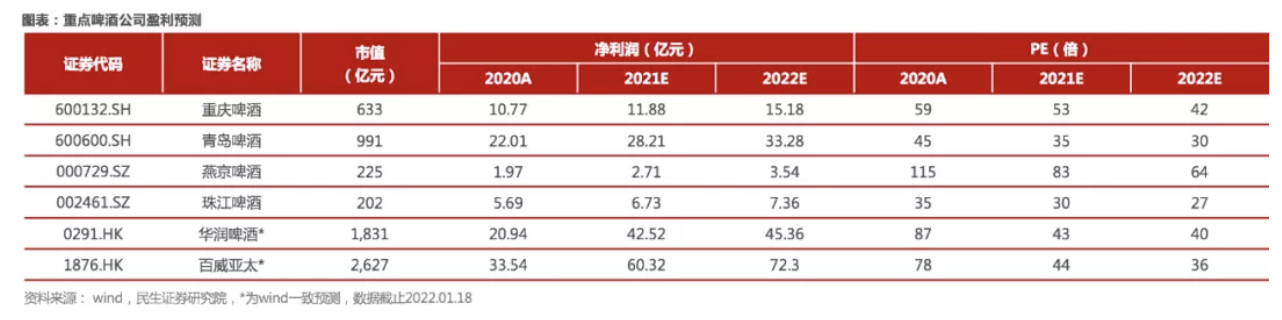

以下是重点覆盖公司的预测情况:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎