【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华创证券指出,我国PET光学基膜中接近一半需要进口,随着国内企业技术突破以及价格和供应链优势,光学基膜国产替代有望加速。

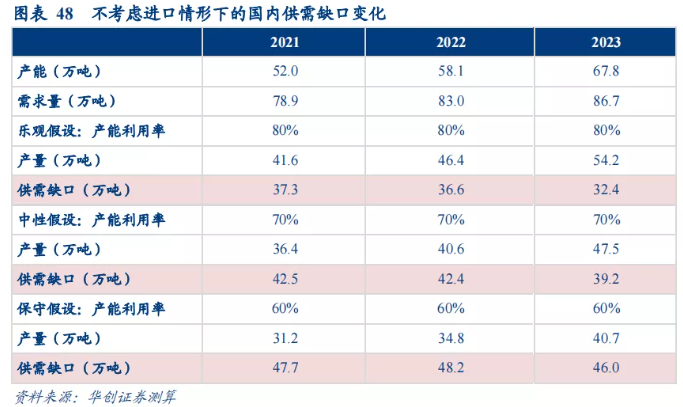

1)PET光学基膜国内供需缺口达37万吨,国产替代空间广阔

保守测算,2021年中国大陆PET基膜需求量为79万吨,其中显示面板用PET基膜需求量为44万吨,非显示行业中MLCC需求量为25.6万吨,汽车和建筑窗膜需求量为9.5万吨。

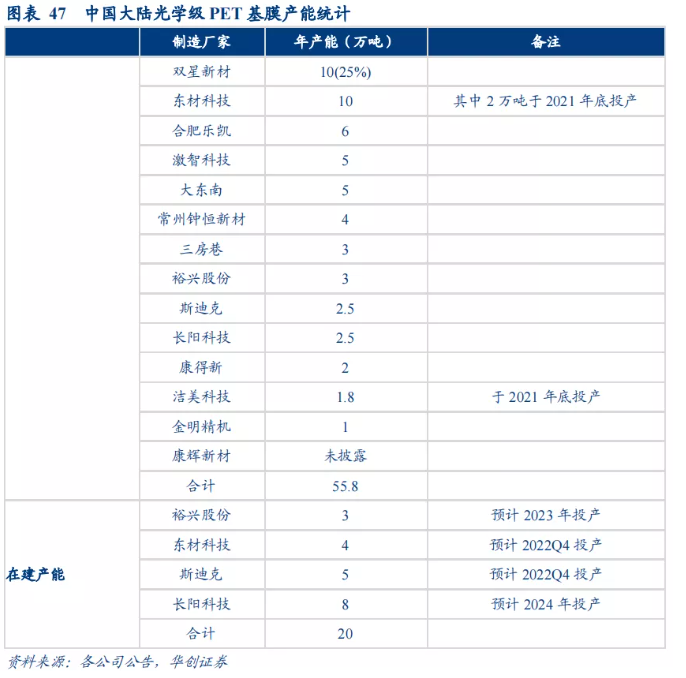

而供给端产能仅为52万吨,考虑行业处于发展初期,存在良率提升、新投产能爬坡及客户导入的时间问题,在乐观/中性/悲观情况下,假设产能利用率分别为80%/70%/60%,缺口达到37.3/42.5/47.7万吨。

以上为各产品一般结构下光学基膜用量的保守测算,因面板结构复杂且差异性较大,OCA光学胶、减反射膜、量子点膜等功能性光学薄膜用PET基膜需求量未计入在内,判断实际本土化供需缺口可能将大于此测算数据。

BOPET薄膜年进口量约为30万吨,其中多数为MLCC、OCA等高端光学基膜,光学基膜市场整体处于供需偏紧格局。

2)面板产能向中国大陆集中,上游材料的需求将迎来大爆发

根据DSCC数据,预计2025年中国大陆LCD和AMOLED产能占比将达到69%/47%,5年CAGR为7%,超过全球3%增速。

同时,光学基膜下游应用的国产化率水平不断提高,背光模组用增亮膜、扩散膜、反射膜的国产化率达到50%,液晶面板中偏光片和彩色滤光片国产化率达到18%/45%,而光学基膜自给率低成为应用材料产能扩张的重要制约因素。

光学基膜为高壁垒、高价值量的卡脖子材料,美日韩对其垄断性较高,国家提高对供应链自主性的重视度,基膜供应的稳定性也成为下游企业选择光学膜厂商的重要考虑因素。

因此面板产能扩张、应用材料国产化率提升以及国际贸易摩擦使得下游厂商对原材料国产化的需求愈加迫切。

3)技术突破+价格优势+供应链交期优势,推动光学基膜国产替代加速

国内光学基膜生产企业在技术和产品质量方面取得进步,产品可满足行业技术标准要求,并逐渐进入下游客户供应体系。

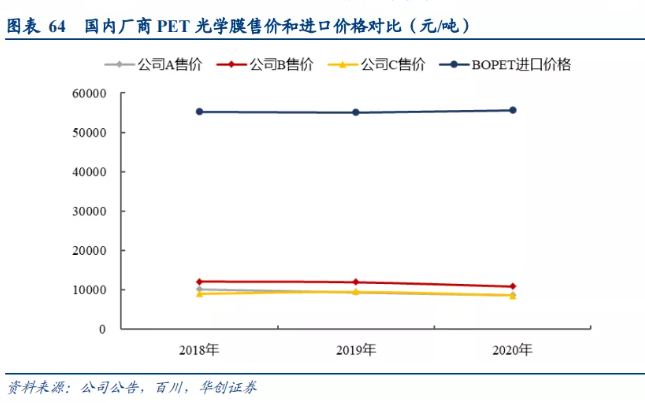

在产品质量得到保证的前提下,一方面,与国外品牌相比,国内品牌产品具有显著价格优势,进口BOPET价格高于本土产品售价4-6倍,价格差主要是来自成本(人力成本、运输成本)以及品牌溢价。

另一方面,本土厂商运输距离短,交期较短,可以快速响应下游厂商需求。

下游面板厂商行业格局逐渐稳定,并由规模竞争阶段发展至成本竞争阶段,面板目前处于显示产业链的利润洼地,毛利率在(-20%)-30%之间,低成本成为提升竞争力的关键,面板物料成本占比高达77%,其中光学膜相关成本占到21-34%,因此国产光学基膜价格优势凸显。

4)中国大陆光学膜行业降低成本、高端化是提升企业竞争力的关键

成本的影响因素包括产品良率、原料成本、人力成本和运输成本,国内企业的人力和运输成本相差不大,前两项是拉开差距的关键因素。

光学膜原料中基膜占比约70%,且基膜质量直接影响成品膜良率,此外光学基膜是生产壁垒最高的环节(光学基膜>复合膜>其他光学薄膜),基膜布局可以形成成本+技术深厚护城河,对企业利润释放和产能扩张至关重要。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎