周五跟大家分享下我们本周覆盖的其中两个行业研报。

一个是车载PCB,受益于汽车智能化,单车价值量有望提升6倍以上。另一个是军工板块,景气度高或有估值切换行情,特别是上游元器件有望在年底及一季度开启新一轮景气。

1、电动化、智能化背景下,车载PCB价值量提升6倍以上,车载PCB企业迎来利润修复 (东方证券)

东方证券认为,中国已成为全球最大的PCB生产基地,产值增长最快。同时,中国已形成较为完善的PCB产业链,且拥有全球最大的汽车消费市场,智能电动车发展势头迅猛,为车载PCB产业提供足够大的纵深,国内PCB企业有望凭借较强的工艺控制与成本控制能力、更贴近客户灵活响应、产业链配套等优势,受益于终端国产化带来的供应链重塑机会。

1)电动化和智能化共振,车载PCB需求全方位成长

在汽车产业电动化、智能化、网联化的发展趋势下,汽车电子占整车比重持续上升,PCB板作为集成电路和各类电子元器件的重要载体和支撑,需求量相应增长。新能源车三大动力控制系统(BMS、VCU和MCU)直接催生大量PCB增量需求;同时随着ADAS加速渗透、自动驾驶逐渐落地,单类传感器用量将大幅提升,多传感器融合势在必行,感知层硬件配置持续升级,带动PCB用量提升。据佐思汽研统计,以特斯拉Model3为例,其PCB总价值量超过2500元,是普通燃油车的6.25倍。

2)车载PCB需求结构升级,带来量价齐升效应

在电动化、智能化的促进下,PCB持续向高密度、高集成、高速高频、高散热、轻薄化等方向发展,多层板、刚挠结合板、HDI板、FPC板、高速高频板等高阶产品的需求日益上升,进一步推高单车价值量。

传统燃油车单车PCB价值量约400元,新能源汽车带来价值增量在2000元以上,毫米波雷达、摄像头等ADAS系统增加500元左右,测算得出21年全球汽车PCB市场规模约509亿元,25年将超900亿元,21-25ECAGR16%,增速远超整体PCB市场。

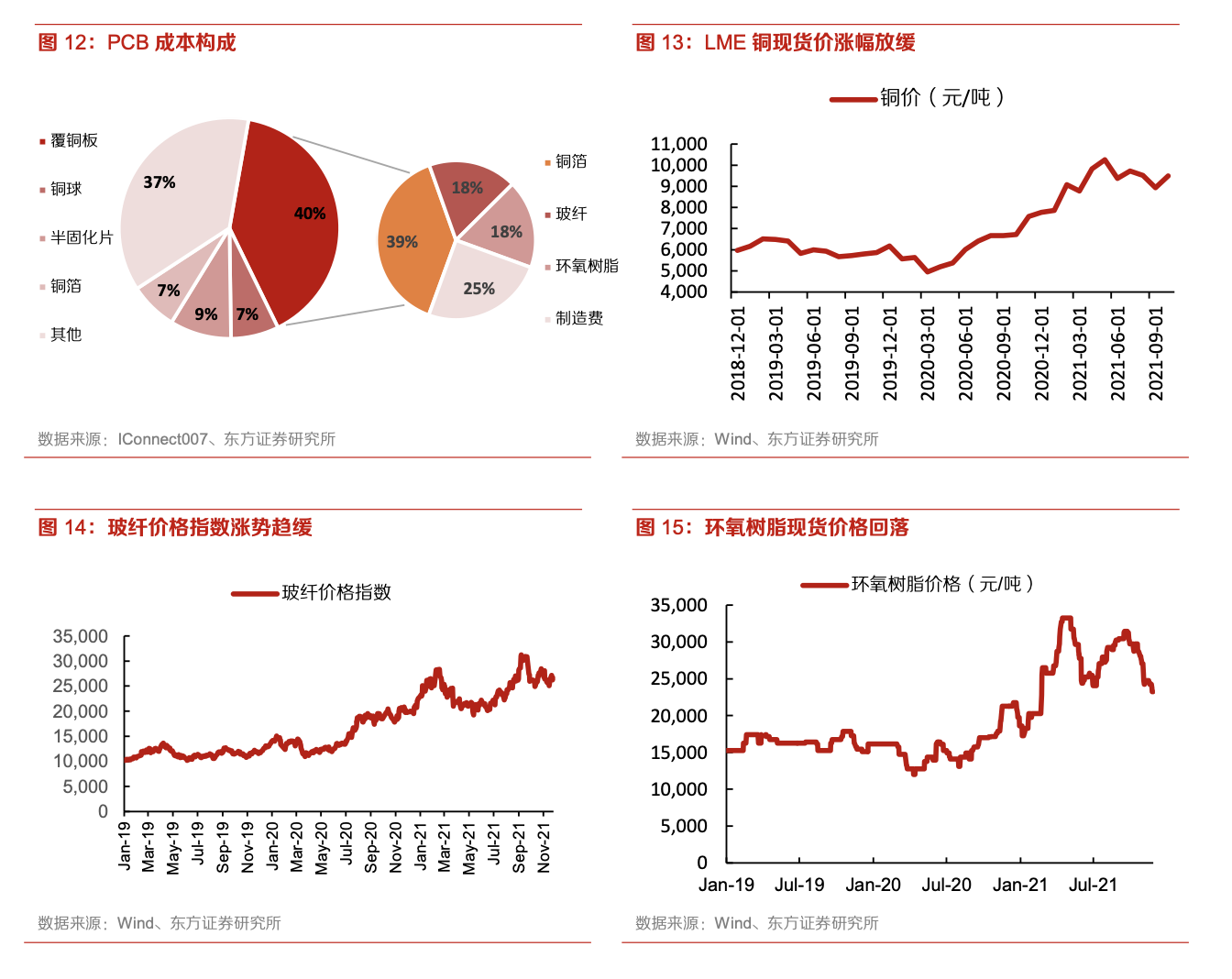

3)上游原材料价格涨势回稳,车载PCB企业迎来利润修复

覆铜板是PCB的核心原材料,约占PCB总成本40%,而覆铜板的原材料主要包括铜箔、玻纤布及环氧树脂树脂。在这一轮周期中,PCB企业受上游大宗商品涨价影响较大,覆铜板企业2020-21H1有多轮涨价。下半年以来铜价企稳,玻纤、环氧树脂价格开始小幅回落,随着上游原材料价格企稳和覆铜板产能的释放,覆铜板价格有望回落,同时PCB企业逐渐将成本向下游转嫁,盈利能力迎来修复拐点。

汽车电子供应链壁垒高,通常需要经过汽车配件供应商和汽车终端制造商的双重认证,认证周期往往历时两年以上,通过客户认证并实现量产、与下游车企深入绑定的头部PCB企业更为受益。对标:国内车载PCB头部厂商沪电股份,胜宏科技、世运电路等。

2、军工行业上游元器件有望在年底及一季度开启新一轮景气 (国信证券)

国信证券认为,军工行业增速首屈一指,相比其他行业成长性突出,尤其是21-23年是行业提速关键,复合增速有望超30%,细分领域增速更高。军工行业上游元器件在年底及一季度有望开启新一轮景气

1)军工行业上游元器件在年底及一季度有望开启新一轮景气

从供需紧张角度,依次是芯片、连接器、被动元器件,从业绩释放角度看,依次是被动元器件、连接器/芯片。对标:鸿远电子,推荐振华科技、中航光电、航天电器、紫光国微等。

(2)产能瓶颈并不全是下游主机厂,是兼顾交付节奏的综合提升,军工主机厂处产业链长地位,估值体系在景气度下有望加强

军工行业的产能是一个兼顾交付节奏和产能弹性的综合提升。军工主机厂过往累计了大量的固定资产投入,整体看产能利用率过往是较低水平。军工主机厂承接我军主战装备的研发、生产,处于行业垄断地位,过往国家技改投入大,产能利用率保持在较低水平,十四五期间主机厂是产能利用率提升最大的环节。另外,主机厂处于产业链长地位,在目前军品价格市场化及配套引入多流水等多种举措下,主机厂话语权保持较高权重,产业链内不合理的利润情况逐步重构,主机厂受益较大。若是叠加股权激励、资产证券化等国企改革措施,主机厂的利润空间有望快速打开,其估值溢价在景气度下有望继续保持。对标:航发动力,推荐中航沈飞、中直股份、中航西飞。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎