【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

华创证券研报梳理了疫情对酒店股价的影响,并对酒店行业未来的发展与投资方向做了详细梳理。

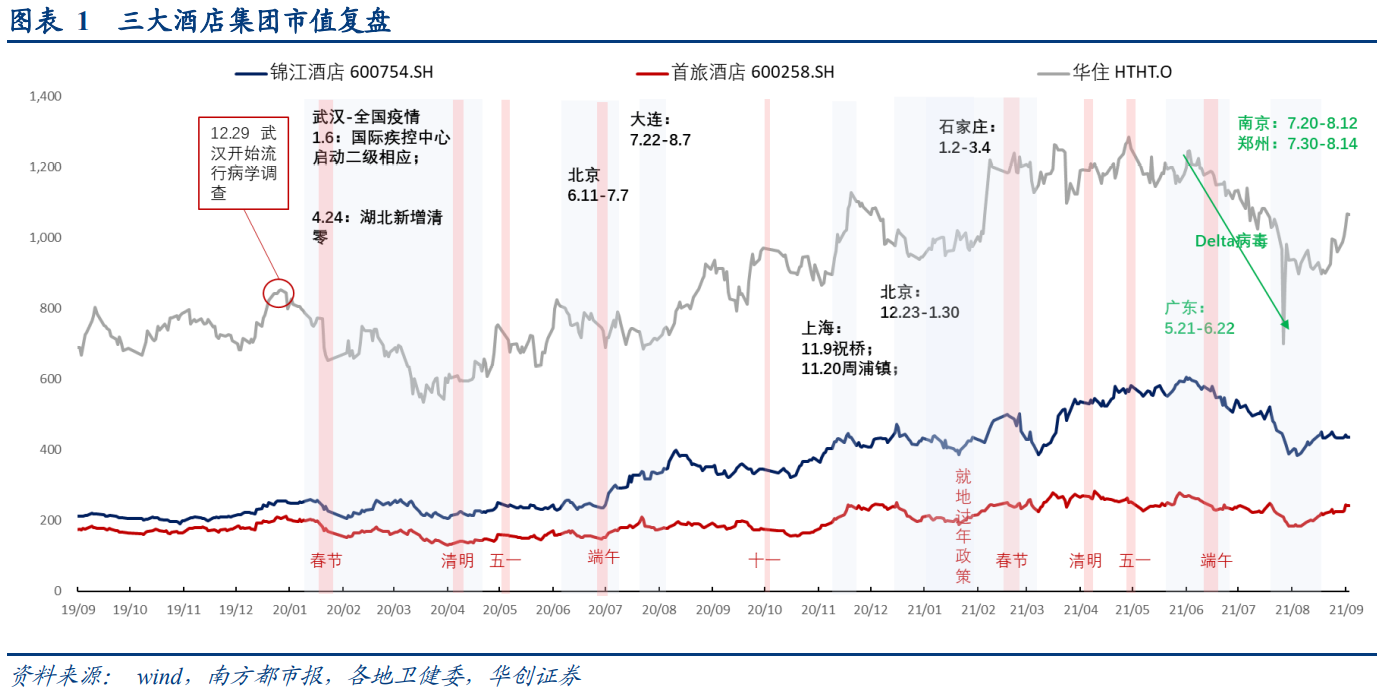

1)疫情对酒店股价的影响

回顾20年起范围较大的几次疫情,每一波疫情伴随着不同程度的RevPAR下滑和市值下跌,但股价往往先于RevPAR在疫情得到基本控制时(新增病例清零前)即开始恢复。

本轮酒店行业市值回撤较大主要系delta病毒的不确定性风险较高、防疫管控更为严格,另受到大消费白马股系统性下跌影响,8月初探底后又有陆续回升。

整体而言,三大酒店集团股价走势趋势相同,华住因更高的业绩弹性,股价波动幅度更大。

2)Q2业绩回暖明显,RevPAR快速反弹

二季度境内疫情管控得当,除广东省于5月底至6月中旬爆发较大规模的省内疫情外,尚未有其他较大规模的疫情出现,RevPAR快速反弹,7月华住已超过疫前水平,锦江由于华南地区酒店布局较多,RevPAR恢复相对较慢。

境内酒店收入看,今年上半年恢复程度由高到低分别为华住(较2019H15.6%,下同)、锦江(-15.0%)、首旅(-21.5%)其中华住境内收入较19Q2增长17.6%。扣非净利润端,三大酒店集团均于今年二季度扭亏为盈。

3)三大酒店集团加速扩张,锦江储备规模最大,首旅扩张提速

截至2021.6.30,锦江、首旅和华住分别有9825、5001、7126间酒店已开业,储备门店(pipeline)分别5204、1599、2696间,占比21年6月末开业门店数量的53.0%、32.0%和38.5%;其中首旅储备门店占比提升迅速,从2019年的14.9%(对应660家门店)提高17.1pct至32.0%。

轻资产化持续,下沉加速。以酒店数量而言,截至21Q2,锦江和华住开业门店中自营或租赁比例已下降至9.3%和9.6%,首旅快速追赶,自营或租赁酒店数量占比下降至14.8%。

后疫情时代下,下沉市场中存在庞大的单体酒店翻牌需求,同时基于下沉市场流动性低、本地客流较为稳定,三大集团酒店加速渗透下沉市场。华住pipeline中三线及以下城市的占比不断提升,从20Q1的45%提升11pct至21Q2的56%;首旅如家则主要以云酒店和华驿品牌的轻管理模式发力下沉市场,截至21H,首旅华驿品牌酒店已累计开业166家,云酒店数量从20H的534家拓展至912家。

4)加码中高端,巩固会员体系

消费升级下,三家持续布局中高端酒店,截至21Q2,锦江、首旅和华住的中高端门店比例分别为49.5%、24.9%和37.3%。三家重视会员体系建设,截至21H1,锦江和首旅会员分别1.86亿、1.29亿,华住截至20年底会员人数为1.69亿,均呈现持续增长趋势。

首旅受益于环球影城开业和冬奥会来临,业绩弹性确定性相对更高。2021.9.20环球影城即将正式开园,预计带动客流量1200~1500万人次,主要在两个方面有望增厚首旅酒店业绩:

1)2022年底前首旅置业旗下诺金公司将注入100%股权至首旅酒店旗下,经测算,有望在疫情平稳期给首旅酒店带来年管理费权益收入在2000万元以上;

2)园区内两大酒店仅能承担约100万人次的客流,参考迪士尼带动的周边酒店住宿,首旅酒店将承接部分环球影城溢出的酒店需求,疫情平稳期年收入有望达3000万元。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎