【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

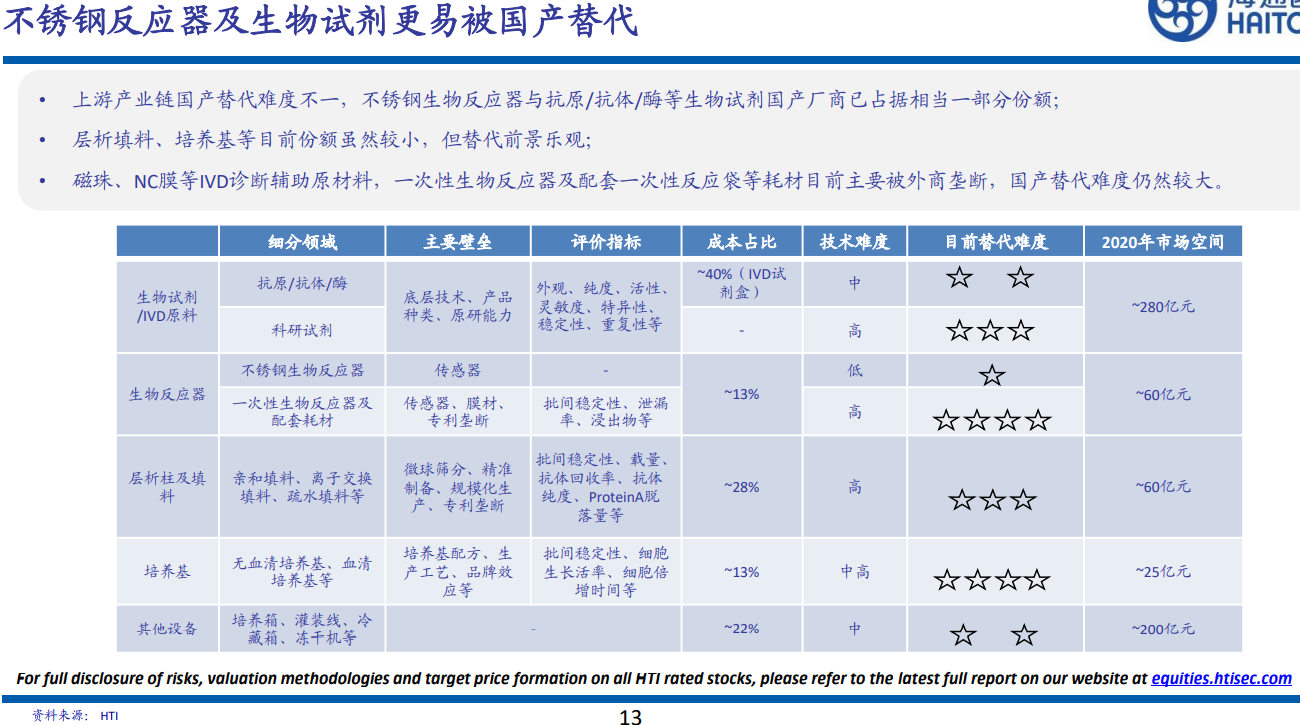

海通证券研报指出,制药上游设备耗材国内市场长期被国际巨头垄断,近几年伴随生物药产业叠加疫苗产业蓬勃发展,催发国产设备和耗材进口替代浪潮,这会是一个大的趋势。

可关注那些底层技术雄厚、产品性能可用、产业链上横向纵向有延展且积极开拓海外市场的企业。

目前多重因素叠加正推动上游设备与耗材国产替代:

先决条件:增强产业链供应链自主可控能力,实施好关键核心技术攻关工程,尽快解决一批“卡脖子”问题;

替代基础:国内厂商经过多年发展,性能可用甚至和国际水平接轨;

内在驱动:由于医保、集采等因素,国内药企生产控费问题日益突出;

催化剂:新冠疫情导致国外供货紧缺,为国内企业带来发展窗口期。

1)产业链环节众多市场规模大

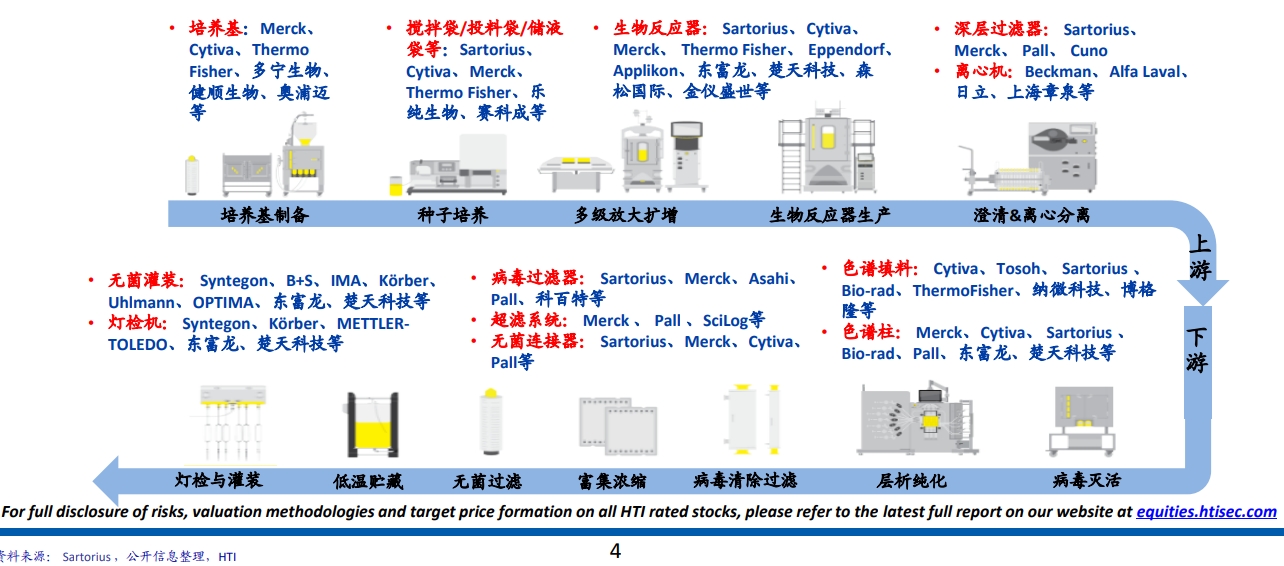

生物药开发及生产流程环节众多,主要分为设备与耗材。包括实验室研发、生产与纯化、检测与包装。生产流程又可分为以细胞培养为主的上游和以分离纯化为主的下游。

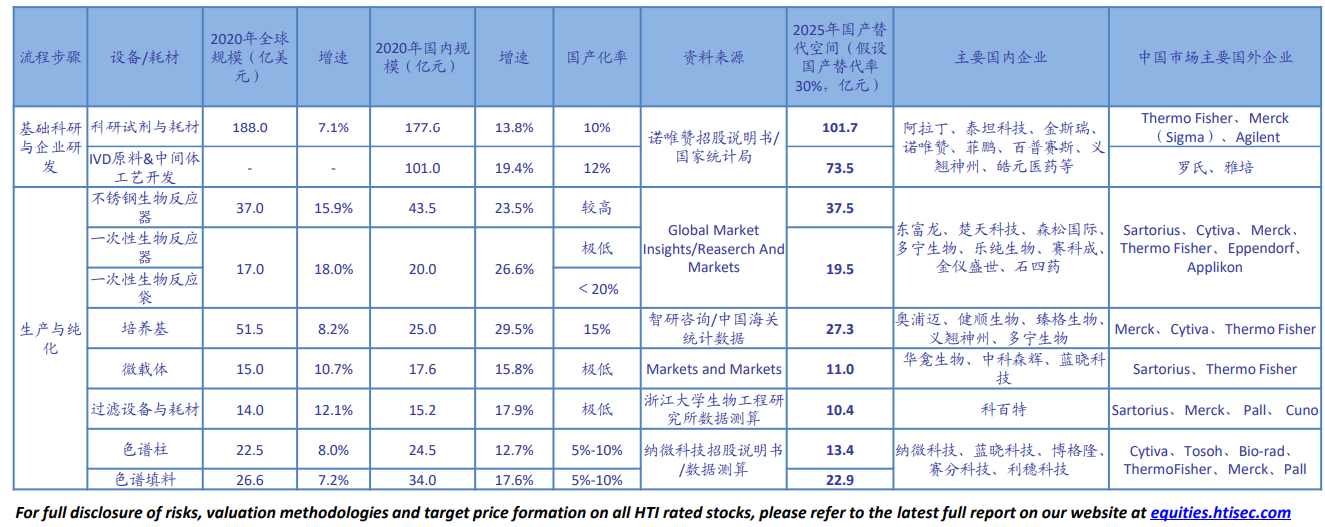

海通预测在不考虑灯检机、冻干机、灌装线、自动后包装线等下游大型设备及其配套耗材的情况下,中国市场规模约450亿元,考虑到新冠带来的增量,规模可能更高。

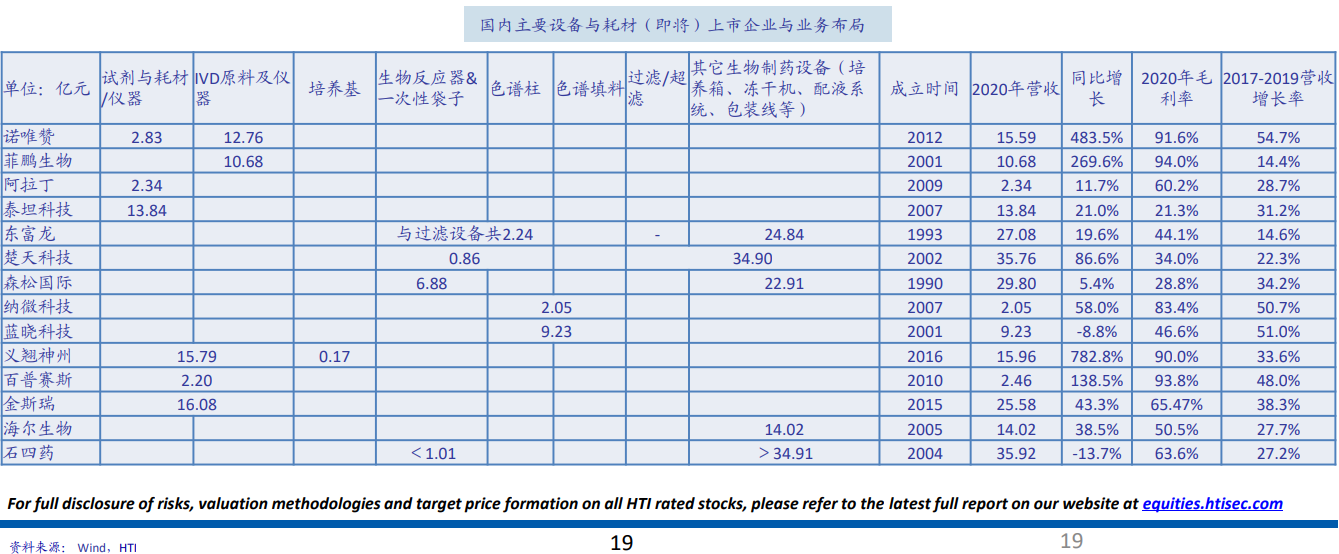

2)国内企业替代趋势初现

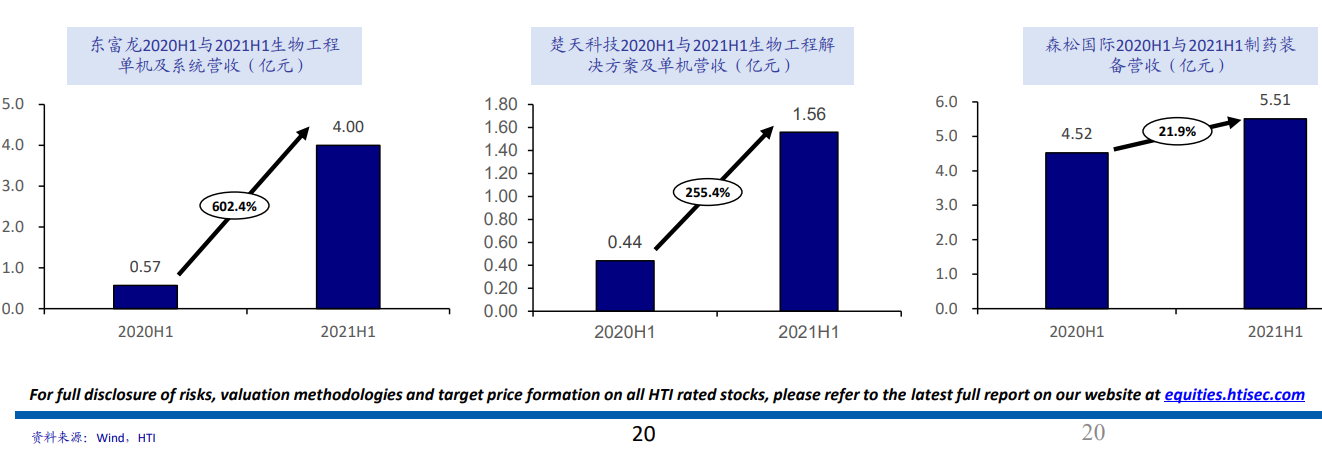

值得注意的是,国内企业多成立于90年代或21世纪初期,经过二十多年的发展,已逐渐迎来收获期。例如纳微科技突破纳米微球技术垄断;IVD原料与科

研试剂企业陆续上市。更多国内厂商产品质量日渐提高,产业链布局逐渐完整,2020年营收增速提升明显,国产替代趋势初现。

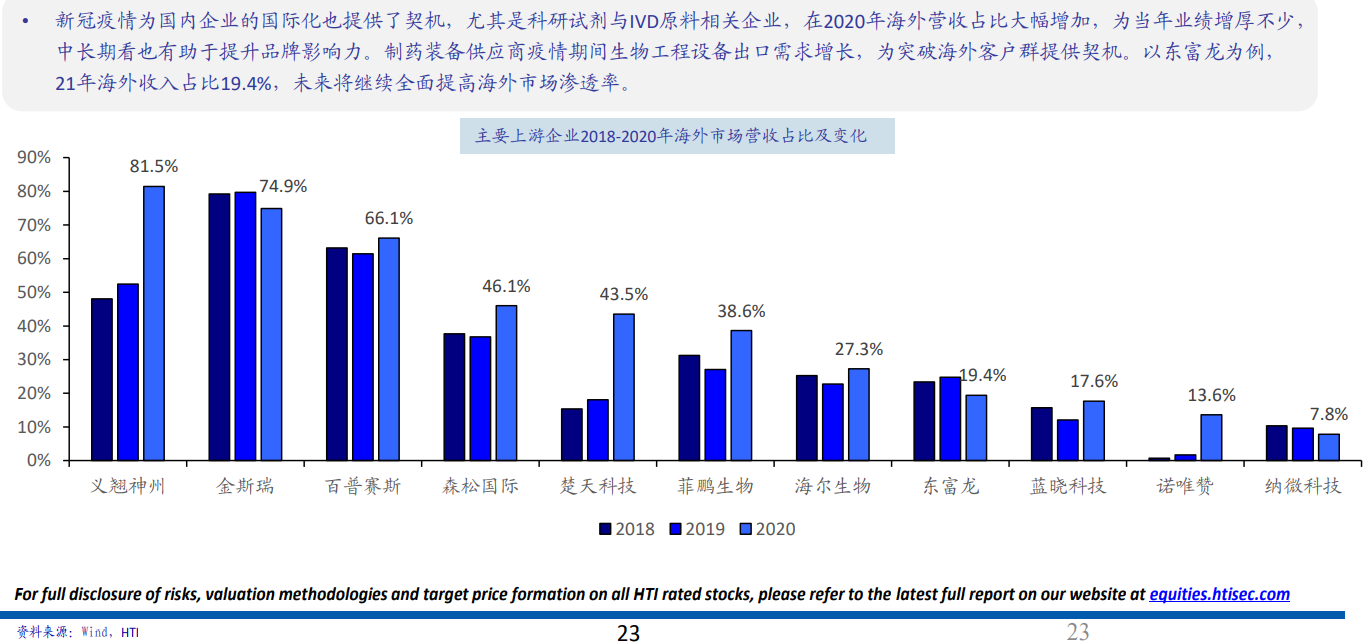

且新冠疫情为国内企业的国际化也提供了契机,尤其是科研试剂与IVD原料相关企业,在2020年海外营收占比大幅增加,为当年业绩增厚不少,

中长期看也有助于提升品牌影响力。制药装备供应商疫情期间生物工程设备出口需求增长,为突破海外客户群提供契机。

以东富龙为例,21年海外收入占比19.4%,未来将继续全面提高海外市场渗透率。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎