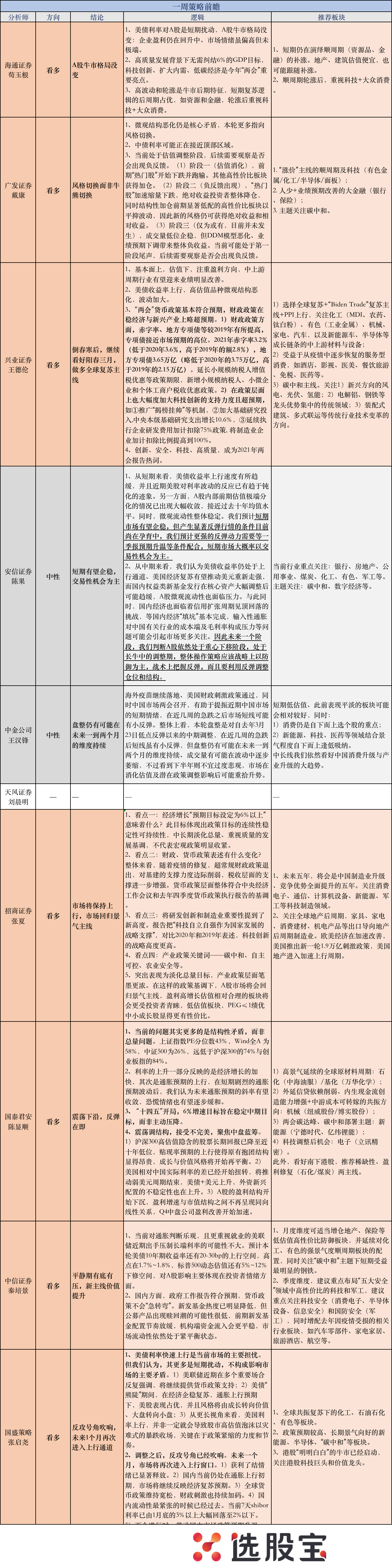

1、本周分析师态度

上周本栏目文章一周策略前瞻:一文看懂,市场为何大跌、大跌何时结束?(附3条低位捡筹码主线) 精准命中本周行情,并领先预测了本周的“碳中和”行情。

本周分析师观点与上周一脉相承,看多的情绪更浓厚了一些,反映出市场下跌的动能可能将进一步减弱。7/9看多,认为牛市格局没变,反弹在即。多方代表如国盛,明确提出“反攻号角吹响,未来1个月再次进入上行通道”。

2/9谨慎。中金认为盘整仍有可能在未来一到两个月的维度持续。

安信认为,短期有望企稳,但“以交易性机会为主”,预计更强的反弹动力需要等一季报预期升温等条件配合。而更长期看,A股依然处于重心下移阶段,处于长牛中的调整期。

其中中信的观点较为客观,

一方面,预计本轮美债10年期收益率还有20-30bp的上行空间,至1.7%~1.8%左右,也就是美股本轮仍有10%左右的调整空间,美股波动对A股投资者情绪面有影响。

逻辑是,长端利率上行,反映的是美国经济和通胀趋势上行。但目前美国就业优先级依然高于通胀,美联储短期出手限制长端利率的可能性不大。

另一方面,国内微观流动性处于紧平衡:一方面募资减缓,但另一方面渠道调研显示赎回潮可能性也不高。机构端待配置资金规模依然庞大,只不过短期市场调整影响了其配置节奏,后续流入节奏会更平稳。

过去两周主动权益类产品平均新发规模环比春节前一周下滑45%;2月基金发行出现认购“爆款”的情况明显减少,仅29%的新发基金提前结束募集,较1月下滑10个pcts。

3月整体需募集2000亿元,才能实现公募渠道的预期资金净流入平衡;但当前的募集环境下,达到这一规模难度较大,中信预计3月份募集规模为1500~1900亿左右。

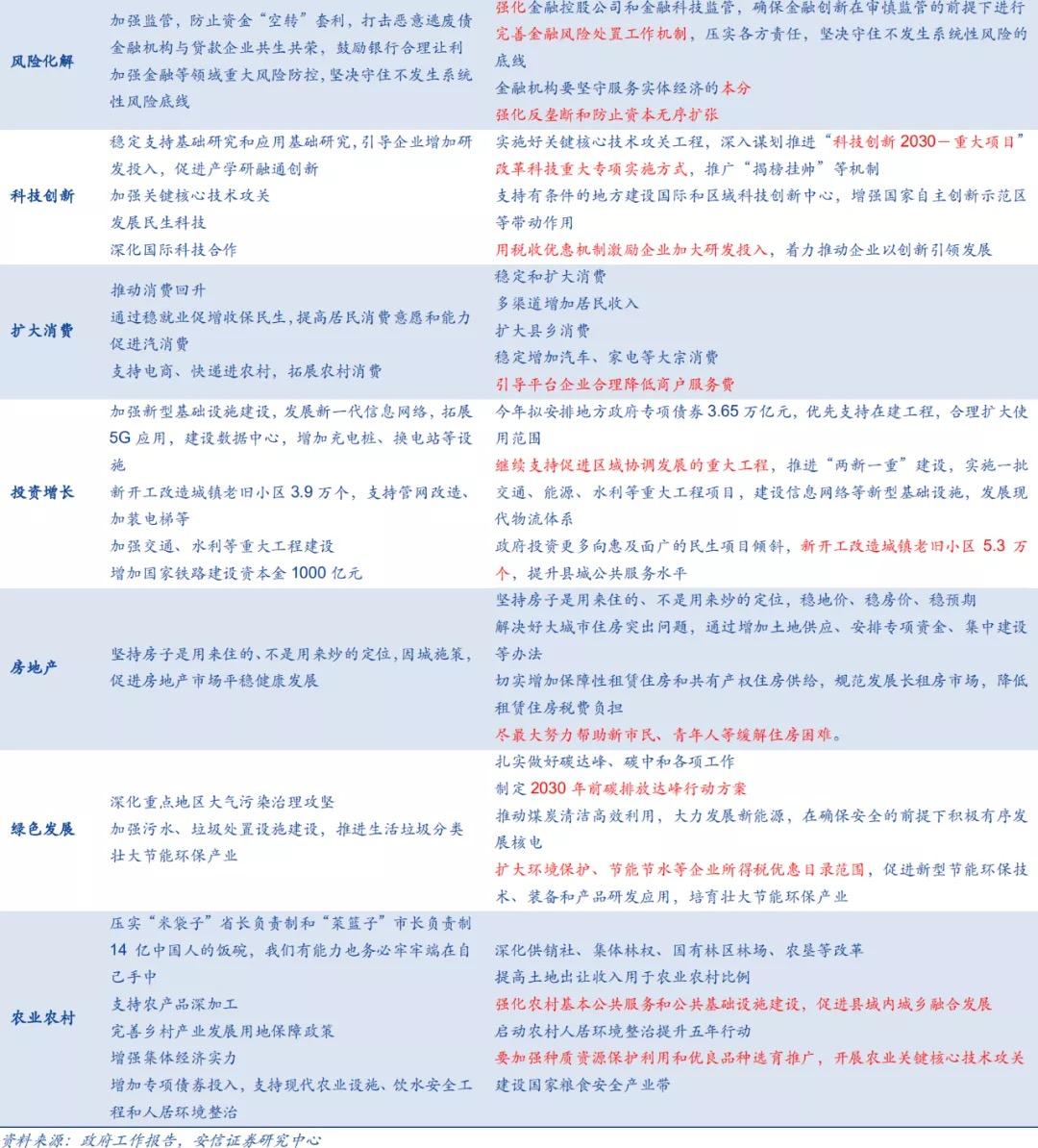

2、政府工作报告要点

重要的看点来自政府工作报告。

1)关于GDP目标6%:一致认为不能解读为宏观政策明显收紧。

招商提到,6%以上目标的设定,和2018年以来我国6%的经济增长中枢一致。

2)货币政策:基本符合预期。整体符合中央经济工作会议和去年四季度货币政策执行报告的基调。

3)财政政策:在稳经济与新兴产业上略超预期。

①赤字率、地方专项债等较2019年有所提高,专项债接近市场预期的高位;

2021年赤字率3.2%(低于2020年3.6%,高于2019年的2.8%),地方专项债3.65万亿(略低于2020年的3.75万亿,高于2019年的2.15万亿);

②减税:延长小规模纳税人增值税优惠等政策期限,新增小规模纳税人、小微企业和个体工商户税收优惠政策。

③中央本级支出减少,对重点领域的支出增加,基建边际增幅收窄:

中央本级支出继续安排负增长,进一步大幅压减非急需非刚性支出;这是中央本级支出连续两年负增长,也是改革开放以来首次;中央预算内投资资金继续扩大至6100亿元,基建边际增幅收窄,交通、能源、水利等领域仍有支撑,但支撑力度边际削弱。

④在政策层面上大幅度加大科技创新的支持力度且超预期:

如①推广“揭榜挂帅”等机制,②加大基础研究投入,中央本级基础研究支出增长10.6%,③延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除比例提高到100%。

4)划重点:将研发创新和制造业重要性提到了新高度

报告把“科技自立自强”作为“国家发展的战略支撑”,对比2020年“提高科技创新支撑能力”和2019年“坚持创新引领发展,培育壮大新动能”,科技创新的战略高度更高。本次工作报告对科技创新的表述和十四五规划的表述一脉相承,未来五年将是中国制造业竞争优势全面提升的五年。

另外,首次增加研发经费投入目标,要求十四五期间以年均增长7%以上,将制造业企业加计扣除比例从75%提高到100%,投入强度高于 “十三五” 时期。“对先进制造业企业按月全额退还增值税增量留抵税额,提高制造业贷款比重,扩大制造业设备更新和技术改造投资”。

5)产业政策关键词——碳中和、自主可控、农业安全等。

招商认为,突出表现为淡化总量目标,产业政策层面笔墨更浓。在这样的政策基调下,A股市场将会回归景气主线。

3、买什么

本周看好逻辑与上周几乎相同,继续看好中盘蓝筹(押注风格切换)、顺周期及碳中和。

国君继续强call中盘蓝筹,认为当前的问题其实更多的是结构性矛盾,而非总量问题。上证指数PE分位数43%,Wind全A 为58%,中证500为26%,远低于沪深300的74%与创业板指的84%。

以下为本周分析师详细观点:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎