明日主题前瞻

1、港口航运 | 近日交通运输部批复上海市、广东省、福建省、江西省、安徽省的交通强国建设试点实施方案。其中港口航运被重点提及。根据批复,1)上海预期通过1-2年时间,国际集装箱运输交易平台建设及运营取得初步进展,实现邮轮船票认证码和口岸通关认证码等多码合一;通过3-5年时间,洋山港区铁公水一体化自动驾驶集疏运体系基本建成并投入运营,完成首艘国产大型邮轮制造,海工特种船舶、隧道工程、深潜水装备研发取得显著进展。2)广东预期通过1-2年时间,完成广州港南沙港区四期工程全自动化集装箱码头建设,国产码头生产操作系统(TOS)投入应用,全省港口70%码头泊位覆盖岸电设施,码头岸电总体使用率达20%以上,港口岸电使用数据实现实时监测;通过3-5年时间,电动船舶基本建造完工下水并在运营使用上取得典型经验,智慧航道基本实现数字化,电子航道图导航、船舶高效过闸、航运实时信息等服务水平全面提升。3)福建预期通过3-5年时间,基本建成陆港国际寄递物流协同发展体系,“丝路海运”形成国际航运物流品牌,港口绿色、智慧发展水平大幅提升,港口船舶岸电使用常态化。4)江西预期通过1-2年时间,完成智能航运发展总体规划设计,初步构建智能航运体系,智能航运基础设施建设有效推进,信江智慧航道和智慧船闸管理系统初步建成,信江航道智能感知与控制、船闸远程集中控制与管理初步实现;通过3-5年时间,完成赣江智慧航道、智能管理系统建设,建成智能航运运行调度中心,实现数据采集汇聚、船闸集中控制、航道智能管理和船闸航道数据融合,建成红光码头无人驾驶集卡系统、集装箱智能理货系统、全要素时空一体化分析平台。5)安徽预期通过1-2年时间,勘察设计数智化、运河建设工程技术、水下建筑养护检测技术创新取得显著突破,芜湖港无人道口、智慧堆场等基础设施基本建成。

综上,预计港口航运业智能化、自动化、信息化将提速,利好:皖通科技已形成了集出行服务、联网收费、车联服务、路网运营、安防监控、政务服务为一体的大路网产品架构和船舶跟踪、集装箱跟踪、自动化码头控制为一体的智慧港口一站式综合解决方案;振华重工2019年港机产品进入到全球103个国家和地区,新签多个自动化码头订单;中远海科顺应“智慧港口”、“绿色港口”发展趋势,组建了智能系统与产品事业部,着力开展港口自动化、船舶岸电应用等业务。各地交通强国建设试点实施方案的下发,利好港口中长期发展,可关注上港集团、广州港等。

2、铁矿石 | 12月2日,国内铁矿石期货延续隔夜涨势,盘中冲高至928元,创2014年以来新高。供应方面,12月份主流矿供应增量明显,整体发货环比增量在1640万吨左右;国产矿方面也因秋冬季环保限产与气候等影响开工,供应减少150-200万吨;国外非主流矿发运水平明显超出2019年同期,12月有季节性增量1000万吨左右。12月铁矿石整体供应增量2450-2500万吨。需求方面,12月生铁产量预估增加150万吨,折算62%品位的铁矿石用量增加240万吨。钢厂冬储铁矿石的需求量约为2450万吨,整体需求环比增量在2700万吨左右。库存方面,港口库存在12月或持续去库,钢厂方面则进行冬储累库。12月份铁矿石尚有200-250万吨的供需缺口,供需维持紧平衡。此外,市场传言印度方面为保证其国内矿石的使用,考虑重新开始禁止铁矿石出口;巴西进入雨季,发货量将面临季节性下滑;澳大利亚与中国关系持续降温。综合来看,铁矿石价格短期有望继续走强。

3、钢铁 | 2019年以来,钢铁行业兼并重组项目增多,中国宝武接连重组马钢、重钢、太钢,河北敬业先后在国内收购云南安宁永昌、广东泰都钢铁;北京建龙集团收购山西文水海威、宁夏申银特钢,德龙控股收购新天钢,辽宁方大收购四川达钢。产业集中度有加速提升趋势。

据悉,新版《钢铁产能置换实施办法》目前已完成社会意见的征求工作,预计在今年年底之前正式出台。同时,新的钢铁项目备案指导意见初稿也已基本完成。新版产能置换办法或将以全面收紧为基调,将重新界定大气污染防治重点区域,同时产能直换禁止项目扩围、进一步加强对置换比例控制、完善全过程监管。从当前透露的环境敏感区域将有所扩大,置换比例提高,纳入范围增加的信息来看新版产能置换办法等均给出产能收紧信号,产业格局有望重塑。此次意见函的发布,对行业的产能置换提出更高要求,行业集中度有望进一步提高,同时对节能降耗、减排或工业用产能项目给予一定支持,对于产业链一体化延伸扩张的龙头企业,竞争优势有望更加凸显。

根据2016年我国下发的《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》明确,2020至2025年,进入大规模推进钢铁产业兼并重组实施阶段。其目标是,到2025年,中国钢铁产业60%-70%的产量将集中在10家左右的大集团内。根据意见,可以看到,未来五年我国前10名钢铁企业集中度将再提30%左右。

另外,短期而言,行业需求释放超预期。11月份钢铁流通企业销售量指数和订单指数分别为54.0和53.1,分别较上月回升5.3和5.1个百分点,双双冲入了扩张区间,反映出市场虽然处于传统淡季,但工地赶工潮再现,呈现明显的淡季不淡行情。

可关注受益于疆内高弹性及整合预期的八一钢铁、连续第7个月上调出厂价且具备兼并重组经验的宝钢股份。

4、工业机器人 | 民政部部长李纪恒近日撰文表示,我国人口发展进入关键转折期。目前,受多方影响,我国适龄人口生育意愿偏低,总和生育率已跌破警戒线,人口发展进入关键转折期。

官方数据显示,我国出生人口数量已经连续数年下降。据国家统计局统计公报,2019年我国出生人口1465万人,比2018年减少58万人,人口出生率为10.48‰,比2018年下降0.46个千分点。从历史数据看,10.48‰的人口出生率也是自2000年以来的最低值。

而人口红利消失和快速下降的成本,是工业机器人产业快速成长的强力催化剂。据工信部,1-10月,全国工业机器人完成产量183447台,同比增长21%;全国规模以上工业机器人制造企业营业收入396.2亿元,同比增长2.3%,实现利润9.2亿元,同比下降58.6%。10月,全国工业机器人完成产量21467台,同比增长38.5%。我国工业机器人主要服务于汽车、3C等领域,前10月行业同比增速虽有回落,但依然维持高位,显示工业机器人行业在克服新冠疫情影响的基础上,有效延续了2019年第四季度拐头趋势,成为顺周期重要指标。

整体而言,背靠国家的支持与政策、人口红利,地处全球制造业的最大中心,加之“工程师红利”持续发酵,工业机器人领域迎来“天时地利人和”,建议关注智能制造龙头埃斯顿、拓斯达等。

5、PCB板 | 据行业网站,11月30日,继11月两次调价之后,覆铜板巨头广东建滔积层板再发涨价通知。从业者指出,此次是建滔今年第五轮涨价。建滔发布的涨价通知称,由于近期覆铜板(CCL)主要原材料,原铜、玻璃布、环氧树脂等价格一路上升,导致该公司覆铜板生产成本不断上升,决定自发函(30)日起,对所有材料的销售价格进行调涨。

据了解,在原材料中,以覆铜板作为PCB制造的核心基材,占PCB原材料成本最高,在PCB产业链拥有一定的议价能力。覆铜板厂商陆续提价并消化原材料价格上涨压力,提价时间较往年提前1-2个月。2020第三季度PCB行业开始回暖,下游需求复苏将支撑覆铜板涨价的持续性。生益科技中国大陆最大的覆铜板制造商,主业为设计、生产和销售覆铜板和粘结片、印制线路板;金安国纪国内覆铜板龙头企业,公司主要从事电子行业基础材料覆铜板的研发、生产和销售;超华科技PCB行业中少数垂直一体化产业链公司。

宏观要闻

1、辉瑞/Biontech的新冠疫苗在英国获得批准,从下周开始英国将可使用到辉瑞及Biontech的新冠疫苗。英国联合委员会将很快推出新冠优先接种者的最终建议。

2、工信部相关领导:将对光伏玻璃熔炉项目报批和产能置换进行更市场化管控。

3、乘联会:11月日均零售是6.2万辆,同比增5%,环比10月增3%;11月销量同比增长8%,相对较平稳。

4、近期,债券市场双向开放有望迎来新进展。央行正在与香港货币当局一道,会同各方研究探讨“南向通”的框架性方案。

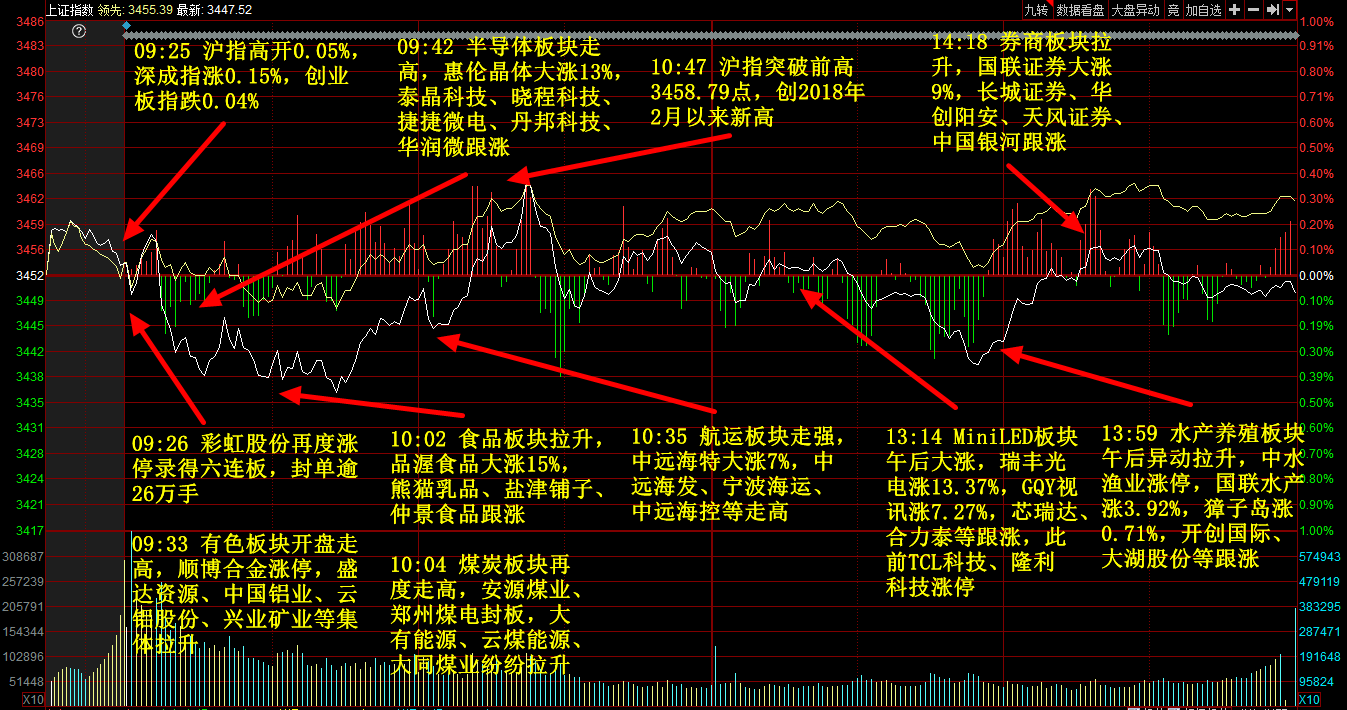

今日大盘回顾

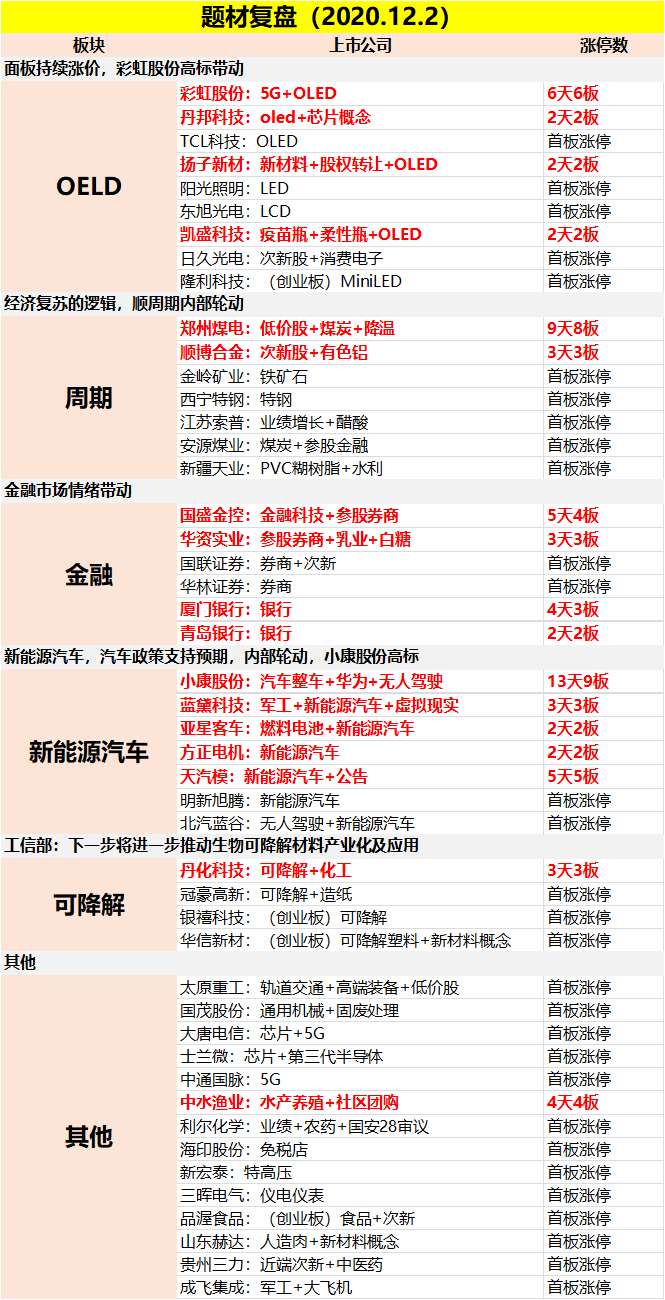

主题复盘

**今日,【选股宝早知道】覆盖的主要内容包括:国常会再送催化, RCEP将迎加快部署,全球最大自贸区背后这批前期强势股值得重视;LNG涨不停!冷冬效应刺激天然气市场走高,这两只标的有望持续受益;刘强东亲自下场带队!社区团购战火越烧越烈,国联水产只是千亿市场排头兵,这只已全面加速布局的新零售公司,还自带老妖股光环;玻璃产能要放开?工信部会议明确实施市场化管控,这家行业龙头是参会者之一,已确定增产的它要抢占政策红利;移动互联网下一个风口!马化腾剑指全真互联网,直言新一轮大洗牌将至,创业板这只与腾讯合作的龙头早已卡位布局**

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎