市场中开始越来越多人在喊“月初猛干,月末猥琐”的口号,尤其当下正处11月末,A股这疲软的行情,愈发让人坚信A股确实存在所谓的月末效应。

A股月末效应的由来

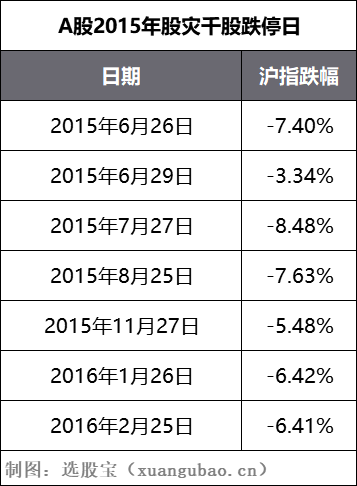

印象里,“A股月末效应”这个说法最早发酵在2015年。那会正逢6月股灾,A股多次上演千股跌停,而有人统计了一组数据显示,自2015年6月26日-2016年2月25日之间,有多达7次A股每月的25-30号之间出现千股跌停。

也正因如此,有段子手戏称A股月末总会来“大姨妈”。

但没想到的是,原本的玩笑段子,却在近几年里愈演愈烈。原因总结如下:

1)、有大V列出一些A股月末单日暴跌的数据,来刻意凸显A股月末疲软的效应;

2)、月末的资金面往往容易出现紧缺,而流动性与A股又极为密切,使得A股月末疲软效应看似有理有据;

3)、人传人效应,导致大家对于A股月末疲软有了默认的心理预期。

那么“A股月末效应”究竟成立吗?

选股宝统计了2组数据,如下:

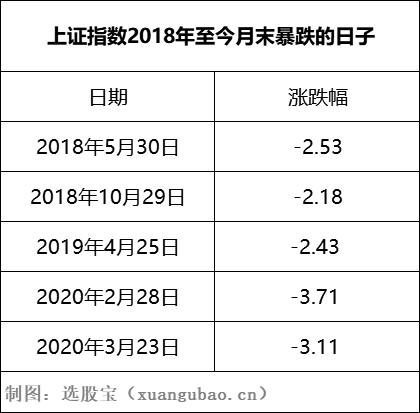

第一组数据,统计了一下2018年至今A股单日跌幅超过2%的次数,共计出现20次,而在月末(25-30号)出现次数的仅为5次,概率仅为25%。

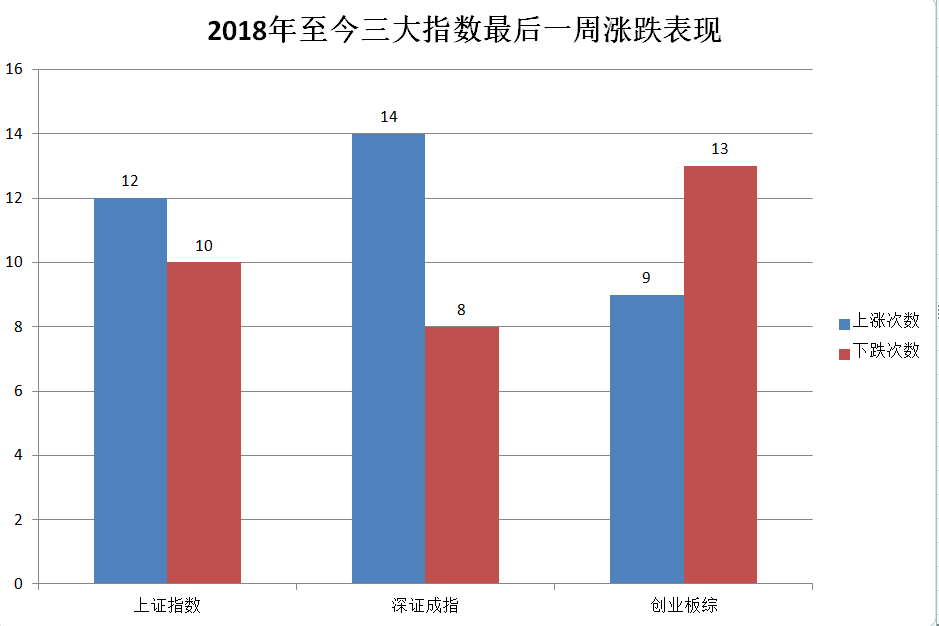

第二组数据,统计的是2019年以来每月最后一周的三大指数涨跌幅的表现。一共22周数据,沪指涨跌次数比是12:10,深指是14:8,创业板指是9:13。

除了创业板之外,沪指和深指月末最后一周的表现都是上涨次数大于下跌次数。

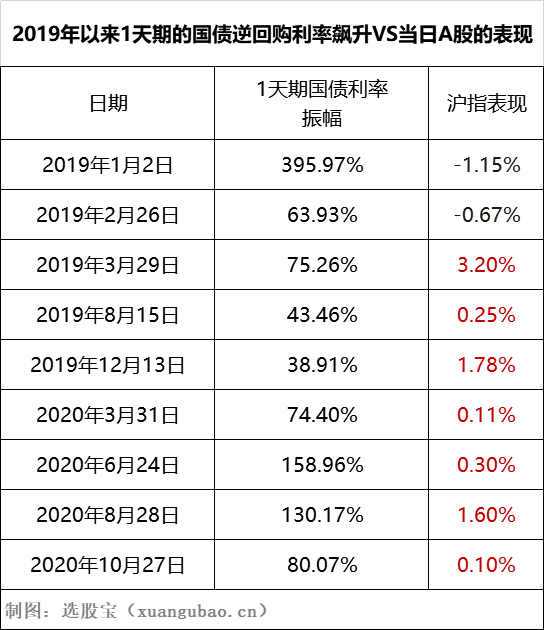

第三组数据,统计了2019年以来,1天期的国债逆回购利率飙升当日A股的表现。数据显示,2019年至今1天期国债逆回购利率大幅异动飙升现象共出现9次,而沪指表现上涨6次,下跌2次。

从上述3组数据来看,“A股月末效应”似乎是一个伪命题。

不过A股月末赚钱效应差却是事实

三大股指的指数由于编制问题,数据往往都会失真,这也就是我们常抱怨的赚指数不赚钱行情;所以,选股宝又根据两个市场情绪指标“涨停股数量”和“热点题材数量”统计了2组数据。

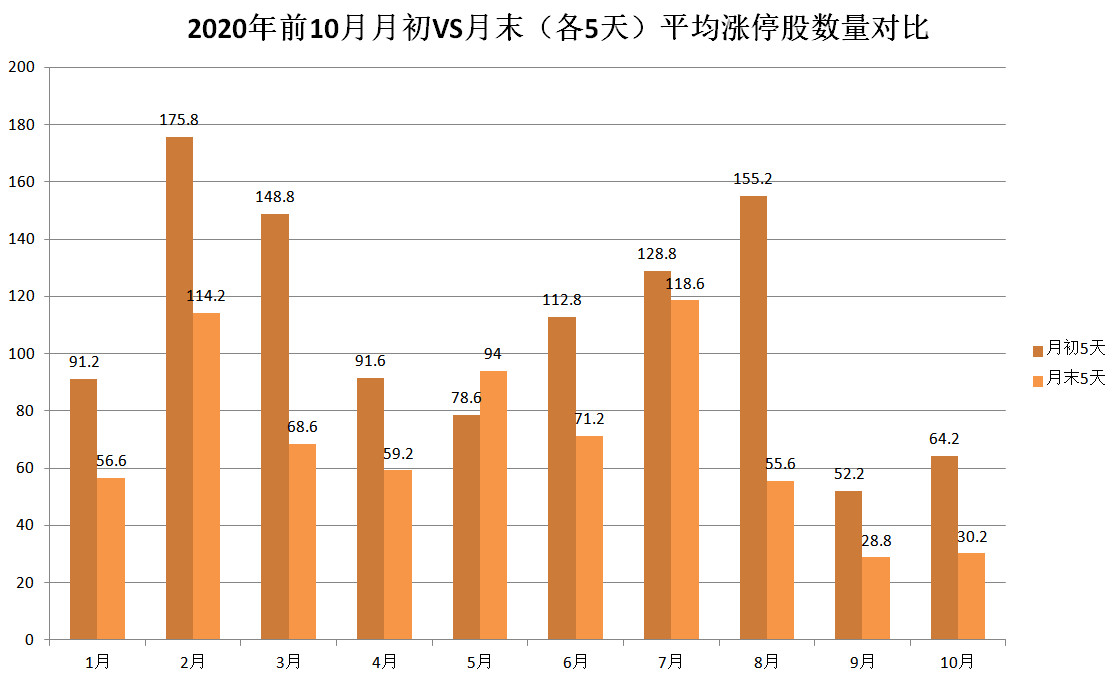

第一组:选股宝统计今年前10个月中,月初VS月末(各统计5天)平均涨停股数量的对比;可以发现,10个月中有9个月,月初平均涨停股的数量是多余月末的,尤其是8、9、10近3个月,两者的数据几乎差一倍。

涨停股数量是市场赚钱效应最直观的指标,数量越多,赚钱效应越好。很明显,月初的赚钱效应确实要比月末来的好,而这个感受,在近3个月里更为明显。

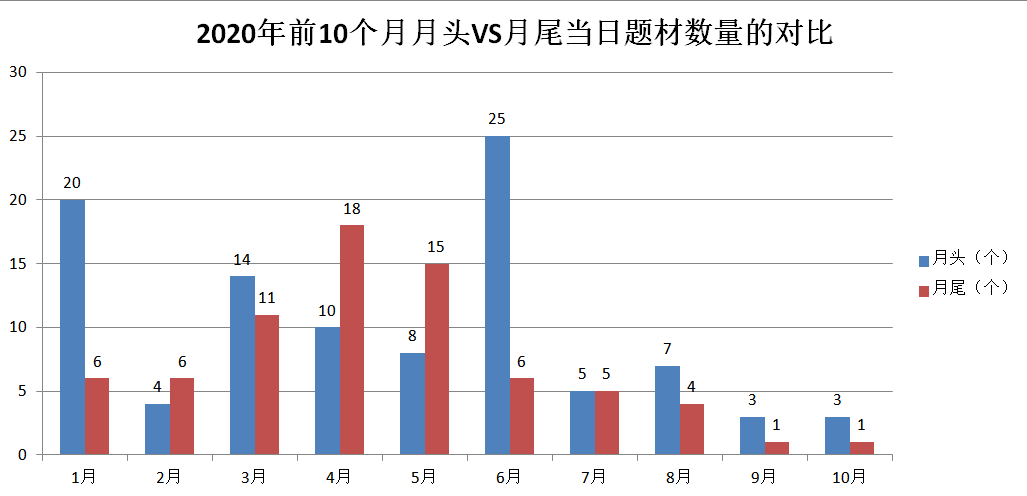

第二组:选股宝根据“选股宝每日主题复盘”数据,对比前10个月月头与月尾当日题材数量的对比。数据可知,月头热点题材的数量大于月末的共有7次,优势明显。

所以结论可得,A股月初的赚钱效应确实高于月末;由此来看,A股的月末效应似乎也确实存在。

从“科学”的角度看月末/季末效应的合理性

首先,每到月底都会有实体资金面的抽离

据了解,目前针对银行主要有两大监管体系,其中对流动性影响最大的是流动性风险指标和MPA的宏观审慎资本充足率,前者按月报送、时点考核,后者按季报送、时点考核,所以对流动性产生的影响主要集中在月末和季末。

而个别月末资金面紧张,也可从1天期的国债逆回购利率(代码“GC001”)上体现。

这也解释了为何一到月末/季末,保守资金都会选择套利国债逆回购利率,赌的就是月末资金面紧张从而抬高借贷利率。

其次,是心里层面的影响。

对于大部分A股投资者而言,一提到流动性收紧,就会担忧股市下跌,这种观念早已根深蒂固。所以,每到月末季末流动性紧张和资金成本上的预期时,投资者会从心理上影响投资者对后市市场走势的判断。

其次,A股市场之中,也有不少众人皆知且默认会大概率发生的“说法”,例如“招商策略会”、“无穷六绝七翻身”等。

这些都是心理层面上的一种暗示,有了这种暗示之后,一旦市场稍稍走弱,就会成倍地放大恐慌情绪。

另外,银行揽存或有影响。

申万宏源认为,由于银行季末考核的约束在,理财产品仍存在季末突击发行的现象,的确是从一些渠道(债券、银行理财产品等)分流了 A 股市场的资金,体现为客户保证金的季节性波动;因此季末可能还是会对股市资金产生一定的分流作用。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎