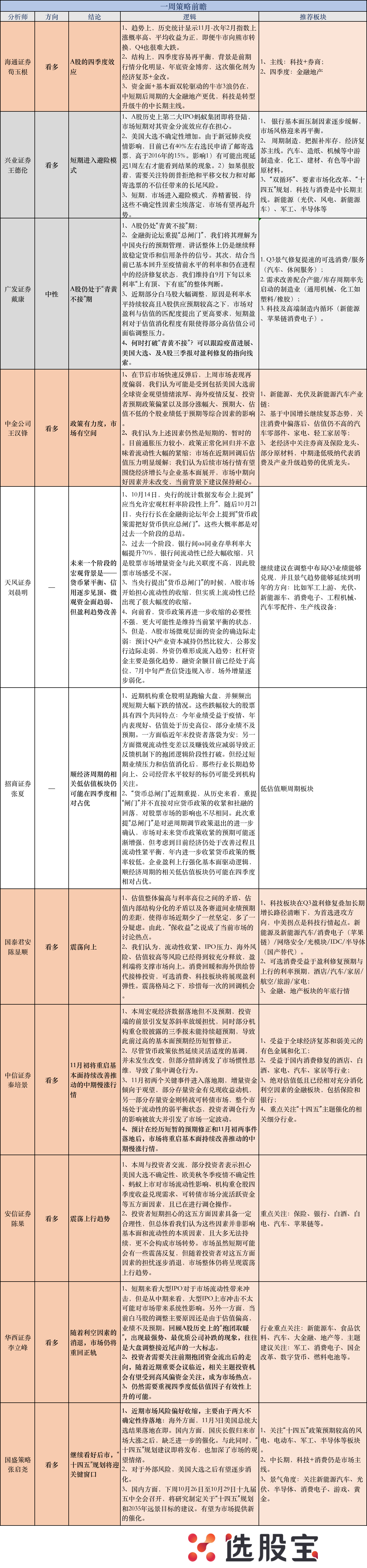

1、本周分析师态度

7/9看多,仍然认为市场将震荡上行。2/9维持谨慎,较上周略有上升。其中观点翻空的为兴业策略,认为短期市场进入避险模式。

尽管认为市场将重回震荡上行的正轨,但本周分析师大多还是反思了过去一周的市场。

据安信反馈,本周与投资者交流,部分投资者担心的问题主要有:

美国大选不确定性、欧美秋冬季疫情不确定性、蚂蚁上市对市场流动性影响、机构重仓股四季度收益兑现需求、可转债市场分流活跃资金等五方面因素,且已在进行调仓操作。

但认为,这些因素并非影响基本面和流动性的本质因素,且大多无法持续,更不会构成市场转势。市场虽然短期可能会有一些震荡反复,但随着投资者对这五方面因素的担忧逐步消退,市场整体仍将呈现震荡上行趋势。

本周探讨焦点主要集中在:

1)白马股为何闪崩?

招商提到,这些闪崩的白马股大多有几个特点:

第一,很多都是受疫情影响,今年业绩较好或者受益于疫情带来的产业趋势发展,随着疫情在中国控制住,疫苗上市在即,市场预期发生了逆转;

第二,年内表现较好,为机构净值贡献较大;

第三,估值处在历史较高或者最高的位置;

很多静态估值已经是历史最高水平,即便考虑2021年的分析师一致盈利预测(通常较为乐观),仍然处在历史较高的水平。

第四,部分出现了业绩不及预期的情况。

闪崩的原因:

1)进入四季度,基金有较强的“保收益”的动机。关于“保收益”的讨论也是近期的市场热点。

2)估值高处不胜寒:一旦分子端不及预期,或者分母端出现风吹草动(本周央行行长重提“总闸门”吓坏了市场),股价就会出现踩踏式下跌。

后续这些白马股的走势会怎样?

招商认为,从行业来看,这些公司大多数都是属于行业长期趋势向上、公司经营水平较好的标的,其中大部分可能在调整消化业绩压力和估值后,明年也许“又是一条好汉”。

天风则认为,利率上行或流动性收缩对没有业绩的高估值公司不利,但不影响产业景气度向上的科技股。

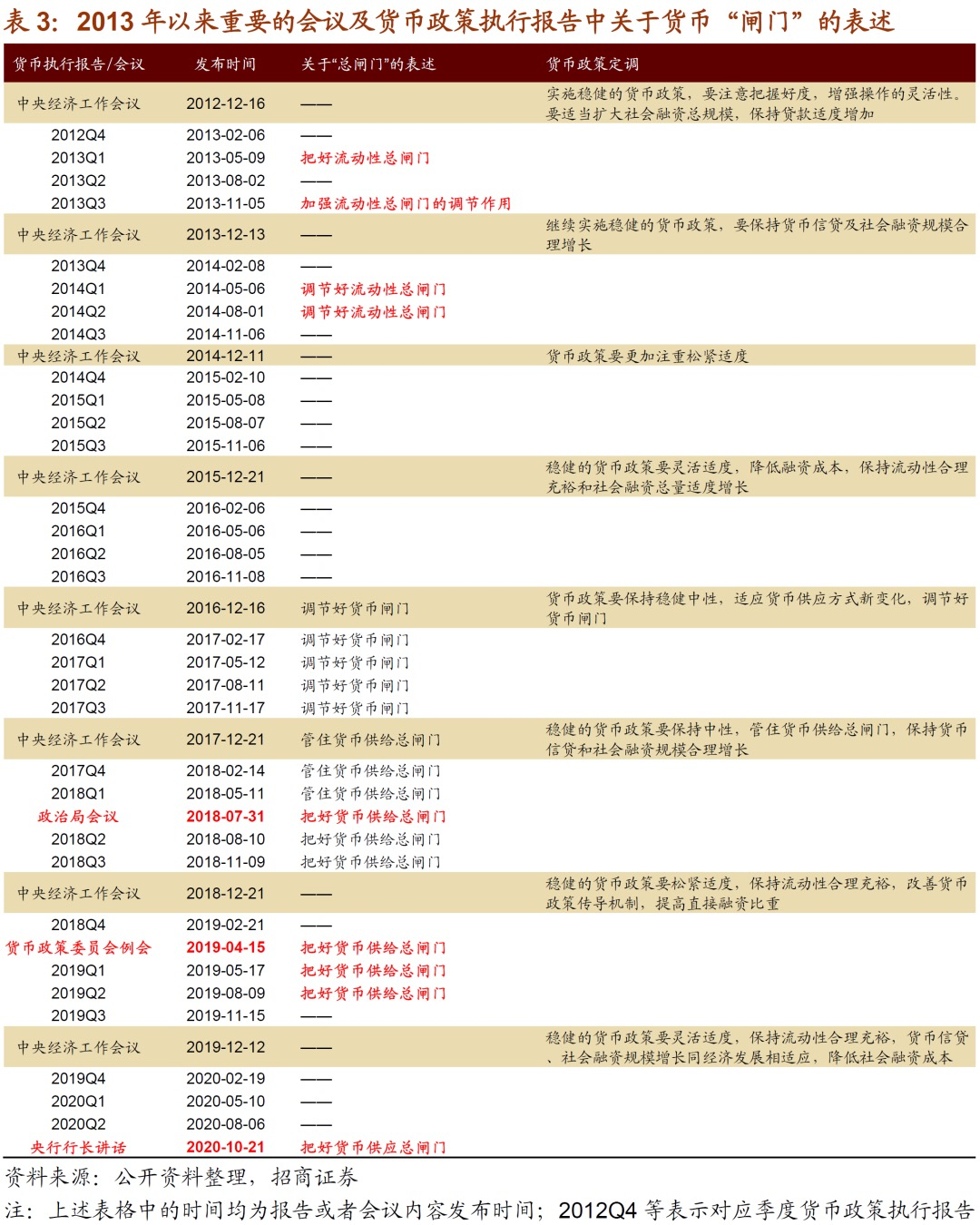

2)央行重提“总闸门”,流动性还好吗?

这周有一个讨论的焦点:10月21日,央行行长在金融街论坛年会上提到“货币政策需把好货币供应总闸门”。

市场非常紧张。为什么?上一次这个提法出现在2019年4月的央行货币政策委员会2019Q1例会上,而此后恰好出现了政治局会议在经济定调上的调整以及市场在之后两个月的震荡。所以这次重提,A股市场有惯性思维。

那到底应该怎么解读?

广发认为,这是一种“预期管理”,但讲话整体上仍是继续释放稳定货币和信用条件的信号。

中信也认为,实际上货币政策依然延续灵活适度的基调,并未发生改变,货币政策至少在明年二季度之前都不会转向。

从央行的实际操作来看,本周实现了1400亿元的净投放,延续了5月底以来的操作思路:即维持短端市场利率在相对低位——当DR007超过7天逆回购利率时则净投放,低于时则净回笼的模式。

天风则认为,当央行提出“货币总闸门”的时候,A股市场开始担心流动性的收缩,但实质上流动性已经出现了很大幅度的收缩,市场利率已经上升了一段时间——银行间aa同业存单利率大幅提升70%,基本接近疫情前的水平了。因此向前看,货币政策再进一步收缩的必要性不强,更大可能性是维持当前紧平衡的状态。

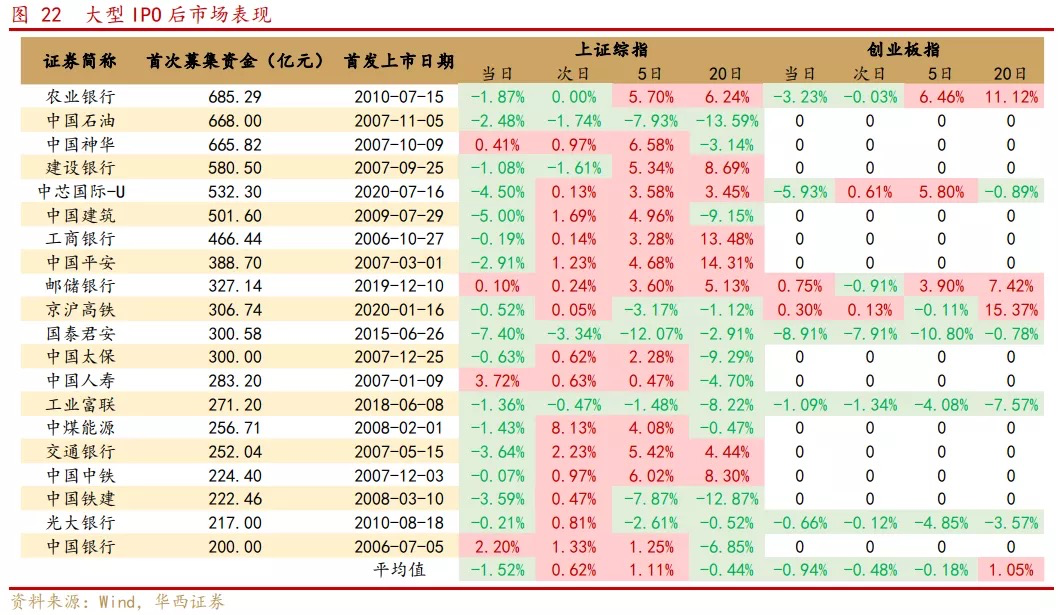

3)蚂蚁IPO虹吸效应到底多大?

本周第三个讨论焦点。

安信测算了蚂蚁IPO对A股流动性的影响。

1)如果蚂蚁集团上市后没有触发绿鞋机制,按照预估的发行价70.02元/股—101.13元/股,预计对二级市场造成261.3亿元的流动性压力,低于中芯国际首日成交额。

2)如果股价上涨30%触发“绿鞋机制”,至91.03元/股—131.47元/股,则极端情况下预计对二级市场造成613.8亿元的流动性压力,可超过中芯国际首日成交额。

华西认为,从历史上看,大型IPO对于市场流动性往往具有较为明显的短期冲击,中期影响偏中性。

4)美国大选的最后变数

出现新的变数,由于新冠肺炎疫情影响,目前已有40%左右选民申请了邮寄选票,高于2016年特朗普VS希拉里的15%。

可能的影响,兴业认为认为:1)有可能出现延迟1周左右才能看到结果的现象。2)如果结果很胶着,需要关注特朗普拒绝和平移交权力和对邮寄选票的不信任带来的长尾风险。

2、买什么?

本周除了继续推荐低估值顺周期板块,推荐银行板块的分析师陡然增多。

海通统计发现,历史上11月-次年2月指数上涨概率高、平均收益为正,即便牛市向熊市转换,Q4也很难大跌。结构上,四季度容易再平衡,背景是前期行情分化明显、年底资金博弈,这次催化剂为经济复苏+金改。

推荐银行的原因包括:

1)估值低:目前银行业整体估值为0.7xPB左右,3/5/10年分位数仍在20%以下。

2)业绩好于预期:银行中报业绩靴子落地对于行业基本面压制因素有所解除。同时,三季报逐步公布,已公布银行业绩的经营情况比预期乐观,临近季末关注度提升。

3)避险需求:考虑到近期机构投资者避险情绪较高,银行板块安全边际较高,以银行为代表的低估值板块有望迎来资金配置,实现市场风格的再平衡。

以下为本周分析师解读:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎