脱水的宝宝们:大家好!这是我们新栏目【每日谈】的最新一期,讲讲关于“特斯拉电池日”的来龙去脉。

在这个栏目里,我们将摒弃A股市场里的尔虞我诈、故弄玄虚。

每天只挑选一个当前最热门的主题,为你抽丝剥茧,讲清前因后果。

不是荐股,也不是吹票,只是希望让每一笔投资都更有逻辑。

每天10分钟,不见不散。让我们一起回归初心,还原本质。

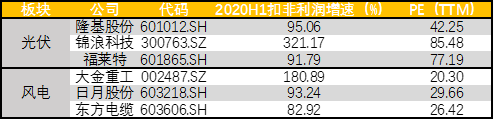

今年以来,光伏板块牛股辈出,让人印象深刻:锦浪科技上涨433%、隆基股份上涨213%、福莱特上涨198%。背后的原因是海外需求不断超预期,带动国内光伏产业链业绩爆发。但是,同样作为可再生能源的风电为什么就被冷落了?

1、风电业绩高增,为何估值还是被压制?

开头提到,光伏产业链出口旺盛,带动业绩爆发。风电受到抢装潮的影响,业绩同样爆发。但是板块涨幅却远远落后于光伏。

为了更直观的看出差距,脱水君分别选取了光伏和风电的细分龙头公司进行业绩和估值的对比。从下图来看,风电的业绩同样十分优秀,估值还更低,为啥风电这么不受待见?

原因在于市场预期2020年抢装潮过后,国内2021年的需求将会下滑。因此风电板块的估值被压制了。

2、风电能复制光伏的发展路径吗?

经过这几年的发展,我国的光伏产品成本快速下降,在成本接近或低于上网电价后,光伏这种清洁能源成为了许多国家的选择,我国光伏企业也因此打开了海外市场,平抑的周期的波动。那么我国的风电企业有望复制这条路径吗?从以下这两个因素来看,答案是肯定的。

(1)欧洲海上风电2020年已经开启平价时代

英国海上风电的招标电价已经下降至0.35元/千瓦时,德国也实现了零补贴。目前计划在2023-2025年投运的欧洲项目多数电价在 0.4元/千瓦时以下,将大范围摆脱补贴依赖。全球海风市场爆发在即。

(2)广东明确出资力挺海上风电,将会培养出国内优质企业参与全球竞争

9月28日,广东省首次明确表示支持本省海上风电发展,在国家补贴推出后的4年内仍通过地方政策建设接近9GW,规模超预期。十四五期间广东海上风电年均装机预期将会达到2.6GW左右,较十三五规划年均0.4GW增长550%。

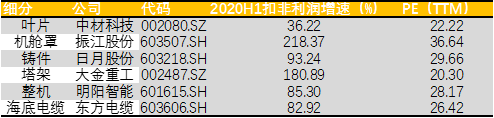

目前在广东省海上风电市场拥有压倒性份额的风机厂商为明阳智能,配套风电铸件为日月股份,海底电缆龙头是东方电缆。

3、风电的预期差

目前市场对于风电存在3个预期差:

(1)风电不会被光伏消灭

风电的应用场景主要是一些风力资源充足的地方,比如海上。光伏的应用场景主要是太阳能充足的地方,比如西北。因此,风电和光伏将会长期共存。以德国为例,2020年上半年50%的电量来自新能源,其中风电占比55%。

(2)风电长期的增量来自于央企

火电审批趋严,预计传统能源类央企将持续加大对新能源投资力度,满足EVA考核(税后营运利润减去投入资本的机会成本的所得)。比如华能在去年签约江苏省政府,投资1600亿人民币,要建造1000万千瓦海上风电,提前对十四五的海上风电圈地。

(3)2021年的需求会下降,但是不会断崖式下降

上文提到,今年抢装结束后,明年需求会下滑,但是并不会断崖式下降。因为2020今年过后,明年紧接着迎来风电评价。根据招商证券的测算,2021年装机约30GW,和上文GWGE的测算接近,相对于2020年的35GW,仅仅是小幅下滑。

4、重点关注海上风电产业链

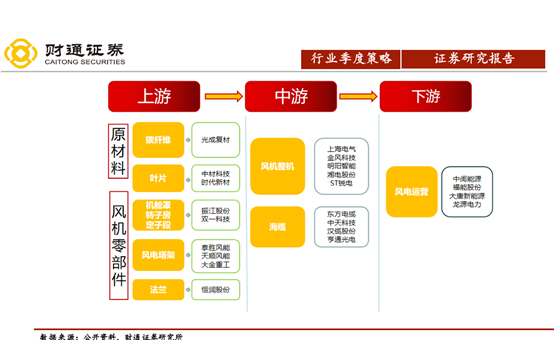

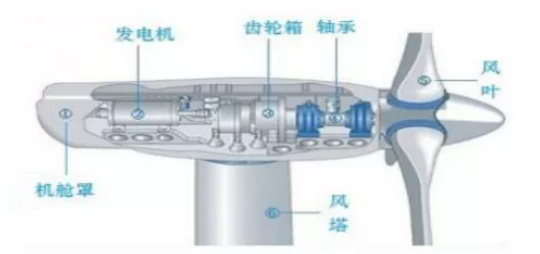

风电产业链主要包括零部件供应商、整机制造商和风电运营商。根据应用的场景,还分为陆上风电和海上风电。目前产业趋势看来,由于海上风电利用率较高,因此逐渐成为主流,增速将会高于行业整体。2010年-2019年海风新增装机的复合增速为23.7%,超过同期风电行业5%的复合增速。

下图是海上风电的产业链图。

行业竞争格局如下:

(1)叶片:因为叶片原材料主要为玻纤,因此具有一定运输半径,高端供需偏紧。出口较少,通常与整机搭配出口。

(2)风电塔架:原材料为中厚板,海运比较方便。

(3)整机:机型迭代加快,研发要求高。并且单机功率大型化等因素导致零部件供需偏紧,小整机制造商被动出清。

脱水君整理了海上风电重点公司。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎