摘要:

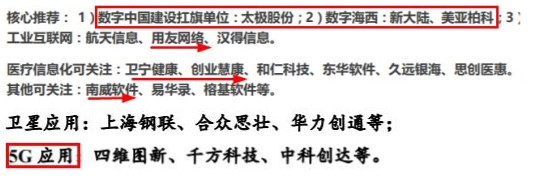

1、数字中国:5月6日至8日福建省福州市将召开第二届数字中国建设峰会,数字中国概念迎来强催化。本届相较于第一届,定位更高,参与更高,并增设了工业互联网、数字生态、数字健康、网络科技、卫星应用论坛。以电子政务、工业互联网、5G应用受益程度最高。对标太极股份、美亚柏科、四维图新等。

2、华体科技:公司是5G智慧灯杆龙头,为北京长安街、中南海后街提供照明。5G时代,路灯杆将是5G高密度组网站点的天然载体,集成安防、wifi、数据传输等成为巨量数据入口,商业模式或颠覆,需求量将成倍增长。公司首例智慧路灯即将再成都落地,未来作为样板向全国推广,19年业绩或接近翻倍。

3、原料药: 近期因为爆炸事件,部分原料药上市公司涨幅明显,市场关注度高。但中长期来看,经过十几二十年的研发、生产、注册认证、转型CMO或者制剂,行业已经发生了很明确的拐点,纷纷进入收获期。如API独立供应商天宇股份,特色原料药肝素龙头健友股份、造影剂原料药龙头企业司太立、普洛药业等等都值得中长期配置。

4、国企改革:从岷江水电到格力电器,本轮国企改革似乎已经由点及面的蔓延开来,国盛宏观认为,本轮国企改革有望比肩股权分置改革(2007年大牛市的主推手之一),很大可能会激发新一轮的制度红利。未来国企混改投资方向:①国资委“双百行动”的进展;②垄断领域央企混改试点,对标中国船舶、中国核建;③优质的上市平台后续的资产注入预期,对标中兵红箭、华东电脑、四创电子、文山电力等。

正文:

1、3月带路飞,4月XXX主场,一个绝佳的潜伏机会正在逼近,上一轮龙头翻倍,这一轮规格、定位更加凶猛(申万宏源)

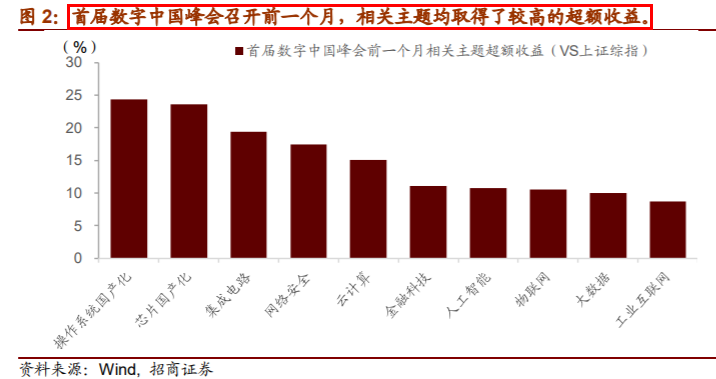

“数字中国”概念即将迎来重磅催化,5月6日至8日福建省福州市将召开第二届数字中国建设峰会。

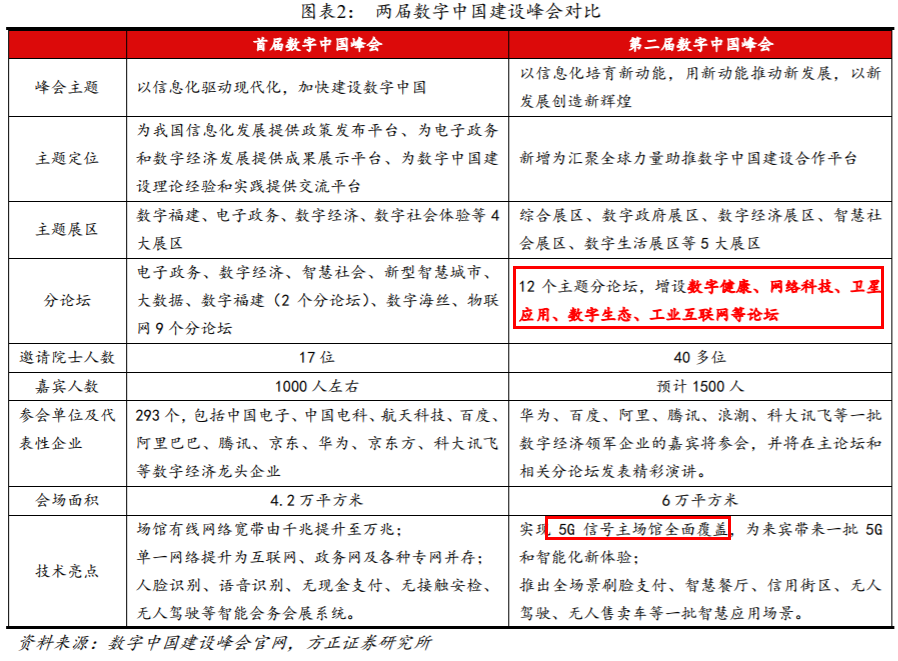

犹记去年4月第一届数字峰会举办前夕,相关概念股如太极股份、顶点软件曾走过一波凌厉走势。而本届相较于第一届规格更高,一个绝佳的潜伏机会正在逼近。

①第二届“数字中国”定位更高,参与更高。

本届峰会的主题是“以信息化培育新动能,用新动能推动新发展,以新发展创造新辉煌”。重要性相对于第一届更甚体现在:

规模更大,参会嘉宾数量增长50%;

增加全球参与,邀请了一带一路沿线国家政府官员等;

峰会效应进一步显现,将更深入地开展技术和项目洽谈,促成各地政府、各类企业深化合作。

②核心主线为电子政务与工业互联网等。

下图可看到,展会面积从4万平米增加50%到6万平米,新技术新产品首展率将超50%,中银国际按比例预计或为信息化厂商带来业务机会增长50%,达4500亿。

分论坛亦有增加,增设了工业互联网、数字生态、数字健康、网络科技、卫星应用论坛。具体看:

电子政务:仍是“数字中国”第一分论坛,产业最先受益,政务云从IaaS向PaaS渗透。新一轮信息化建设目标为“让百姓少跑路”,关键在于政府部门数据打通,信息服务上云是最佳方案。北京政务云是标杆,单一服务商向多服务商拓展是趋势。政务云IaaS目前渗透率已超90%(考虑政务云建设意向城市,供应商为华为、阿里等),基础设施完善之后,向平台和运用渗透(供应商为太极股份等)。

工业互联网:首届大会工信部已强调建设工业互联网平台推动制造业转型升级,第二届大会即增设“工业互联网”分论坛。18年政策有明确方向、目标、政策扶持范围,19年开始试点兑现 。

其他如5G应用(本届峰会的场馆内将推出无人驾驶、全场景刷脸支付等一批智慧应用场景)、互联网+医疗亦受高度关注。

2、把控5G时代84%数据,商业模式突生巨变,它联手华为、铁塔将成第一个吃螃蟹者,标杆项目落地正全国复制(天风证券)

5G频段特点、边缘计算普及都要求更高的基站覆盖密度,微/小基站数量将大幅增长,而路灯分布密集、距离应用终端(车联网、手机)更近,将成为5G微基站的天然载体。作为路灯龙头的华体科技,将成为行业标杆。

①5G打开智慧路灯千亿空间

5G的超密集组网将带动智慧路灯需求爆发,更重要的是商业模式上巨大突破。

届时路灯不再是一个一次性的工程项目,而将集成安防、wifi、通信基站等成为城市的数据入口,数据价值将成倍增长。

目前多个省市出台政策直指智慧灯杆的一杆多用,仅以武汉的方案为例,灯杆上的5G微基站将占到微基站需求总数的84%,未来我国整个智能灯杆市场空间将达1512亿。

华体在这一领域持续领跑,已研发出城市之窗等11套不同的智慧路灯品类,并加入华为eLTE生态圈(西门子、海康、霍尼韦尔均在此eLTE中),与铁塔、电信、中兴等企业合作密切。

与成都双流区政府签订的首例3万套智慧路灯运营项目即将落地,未来将作为样板向全国推广。

②行业景气+高速向省外扩张

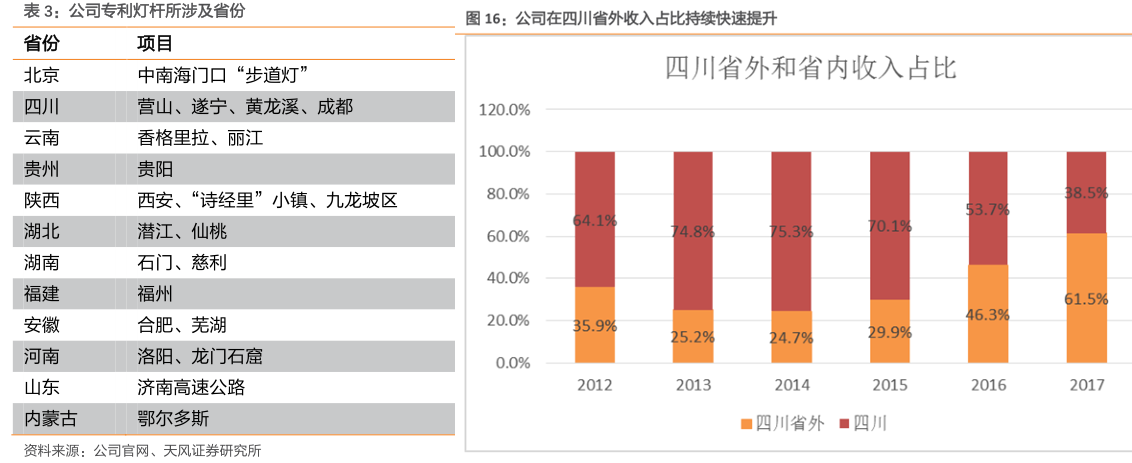

公司本身是西部城市照明龙头,标杆项目包括成都宽窄巷子景观亮化工程、绵阳三江照明工程等,智慧路灯全品类覆盖非常全。

我国城镇化进程、道路长度持续增加,让城市照明成为一个优质的持续增长的行业,夜游经济的兴起也为其提供新动力,行业景气度持续。

公司也正从四川加速向全国扩产,通过北京长安街路灯打响名气,后承接中南海步道灯项目,业务遍及二十多个省,省外项目收入已从12年的35.9%持续提升到17年的61.5%。

③业绩19年起爆发

分析称,2019年公司智慧路灯新业务有望放量,未来随着5G小基站的规模建设,智慧灯杆作为小基站的天然载体,该业务未来有望持续高增长。

3、有明确的拐点的医药独特细分,短有涨价刺激、中长期有升级转型支撑,股价45度持续攀高 (中泰证券)

近期因为爆炸事件,部分原料药上市公司涨幅明显,市场关注度高。

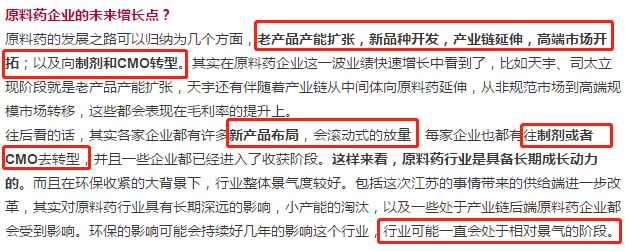

中泰证券分析指出,在环保趋严的大背景下,以及一致性评价趋势下,原料药企业有两大看点,第一供给趋严,原料药涨价,集中度提升;第二原料药往制剂转型。站在当前来看,行业已经发生了很明确的拐点,未来会持续向好。

①过去很差的价格再也回不去了

过去一年因为环保供给侧改革,许多原料药品种都出现价格回暖的情况。相关受益的代表公司有普洛、天宇、美诺华、仙琚等等。

②原料药企业的收获期到了

原料药企业经过十几二十年的研发、生产、注册认证,陆陆续续在近几年提升了自身的实力水平,完成了原料药整体平台的搭建,逐步进入真正高端的原料药领域,可以看到各家企业不断获得高端市场的准入,和客户进行注册认证。最有代表性的就是天宇,仙琚、司太立也是在持续的推进中。

还有一类则是逐渐转型CMO或者制剂成功的,比如华海、普洛、九洲。

③未来增长点还有很多

未来除了基本的原料药一直相对景气外,企业的老产能扩张、新品种开发、产业链延伸、高端市场开拓以及向制剂和CMO转型都是很赞的看点且每家企业都有这些动作,中长期逻辑都很有支撑。

④估值与主要标的

目前市场关注度比较高的原料药企业估值基本都在20倍附近。后续随着行业逻辑不断得到认可和验证,估值应该是有进一步往上空间的。特色原料药板块会处于戴维斯双击的阶段。

一些典型标的如下:

1)天宇股份

短期的核心逻辑是沙坦类原料药产能建成后的放量,叠加行业格局变化的价格回暖。长期看好公司成果全球API独立供应商,公司较高水平的原料药平台已建成,后续产品丰富,且很多品种能够直接成为客户第一供应商,加速放量并提升盈利水平。

一季度业绩大概1.25-1.3亿,大幅度超出市场的预期。

2)健友股份

肝素也属于特色原料药。健友核心逻辑主要是肝素原料药处于景气周期,健友开拓了新客户有量的增长,并且前瞻性的储备了原材料粗品库存,在景气周期中受益程度更大。长期看好公司发展成为注射剂出口和国内高品质仿制药企业。

短期受益于猪周期,肝素将涨价而公司储备了近2年的粗品库存,预计在这轮价格上涨中将是最显著受益的。2-3月份肝素粗品和原料药有20-30%的涨幅,预计5月份猪瘟的影响开始显现,价格会有较为明显的涨幅。

3)普洛药业

小华海逻辑,原料药业务不少品种都在涨价。CMO今年开始有项目开展,带来利润。制剂业务今年第一个会下来,还有4个创新项目储备。

4)司太立

造影剂原料药龙头企业,所在造影剂领域很好,竞争格局好,国内基本一家独大,且国内行业增速20-30%。核心逻辑也是产能释放,因为下游需求旺盛,与客户深度合作,放量比较确定。

4、不得了啦!07年大牛市的促发因素又出现了,被忽略得最严重的暗线就此炸裂(华泰证券)

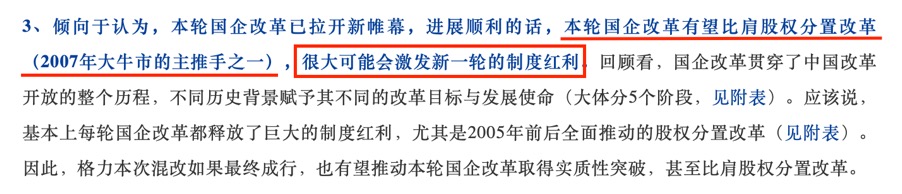

19年以来,不断有国企改革的催化出现,从岷江水电、中国船舶到置信电气,但它们只被当做了独立发生的事件,圈地自涨。直到格力电器抛出混改方案,市场才惊觉本轮国企改革似乎已经由点及面的蔓延开来。

(1)两会定调,本轮国企改革已拉开新帷幕

统计发现,过去一年国家层面在不同场合以会议或文件等方式,共20多次对国改作出了部署,包括改革国有企业工资决定机制、开展国改“双百行动”、推出第四批100家以上混改试点等方面。2019两会政府工作报告定调“加快”国资改革,表明政策层面高度重视。而这次格力电器混改,作为国企改革非常重要的一步,已经跨出去了。

(2)2019 年国企混改投资方向

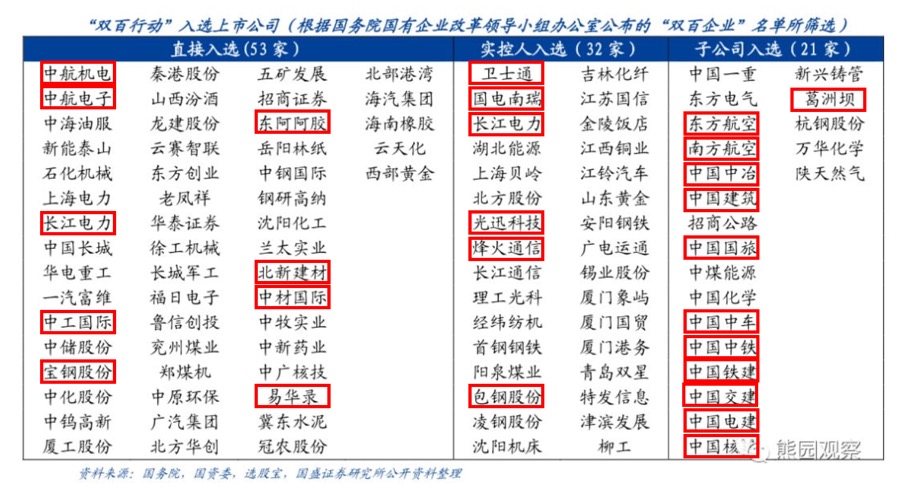

①国资委“双百行动”的进展

2018 年国企改革的另一大亮点是从单个试点走向综合性改革,“双百行动”入围公司将成为改革尖兵,国资委表示下一步扩大员工持股试点范围时将从“双百企业”中优先选择,2019年有望成为“双百行动计划”落地的元年。

②资产证券化率较高的央企集团(后续战略投资者的引入)

中短期最大看点还是垄断领域央企混改试点,对标中国船舶、中国核建等;

③资产证券化率较低的央企集团(优质的上市平台后续的资产注入预期)

比如如兵工集团、电科集团、电网集团旗下优质上市平台,对标中兵红箭、华东电脑、四创电子、文山电力等。

除此之外,在地方国企改革的选择上,除了改革较为活跃的北上广深、东部地区,国盛宏观更关注重庆,华泰策略则重视财政压力比较大的湖南。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎