导读:

1、燃料电池:今年以来燃料电池催化一浪接一浪,晚间财政部再爆重磅新闻,其中加氢站迎超级利好,对标厚普股份、美锦能源。此外招商还挖掘了上游铂,测算燃料电池对铂用量至2030将占全球铂产量40%,需求巨大。白银有色、贵研铂业。

2、合兴包装:过去因恶劣的现金流被媒体diss“利润暴涨纸上富贵”。不久前公告2018年业绩,四个季度较上年同期现金流均有改善,并创五年来最优。以致短短两日三家分析师扎堆深度报告,并表示非常看好其PSCP平台的放量。PSCP自去年Q3起实现盈利,后续有望实现翻倍式增长。

3、无创产筛:NIPT是基因测序技术产业化最成熟的子领域。2016渗透率10%,2017接近20%,到2018渗透率已达30%。券商预告未来几年NIPT价降量升,市场规模稳定在100亿。贝瑞基因、华大基因有望受益。

4、地产:年初至今的地产销售数据整体好于去年年底悲观预期,地产相关产业链迎改善。①地产,核心城市二手房市场繁荣力度和长度超预期,杭州第1周已完成整个2月销售量70%。我爱我家、国创高新。②家居,3月订单增速超预期,志邦家居。③家纺,梦洁股份Q1营收预计10%左右增长,净利存较大弹性和空间,相较2018翻倍。

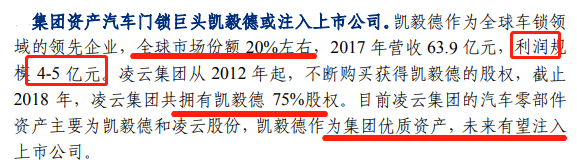

5、凌云股份:轻量化金属件龙头,躺赢单车铝用量5年内翻倍增长;切入铝电池壳体,单车价值从350元到2500元跨越式发展,在手订单已超80亿。后续扩展至热管理系统,批量配套特斯拉,整个电池包价值量可做到10万。集团持有的营收超7.5亿欧元的零部件龙头凯毅德有望注入。

正文:

1、新挖掘的燃料电池细分,产能严重收缩+需求全面回暖,还间接受益美联储的骚操作(招商证券)

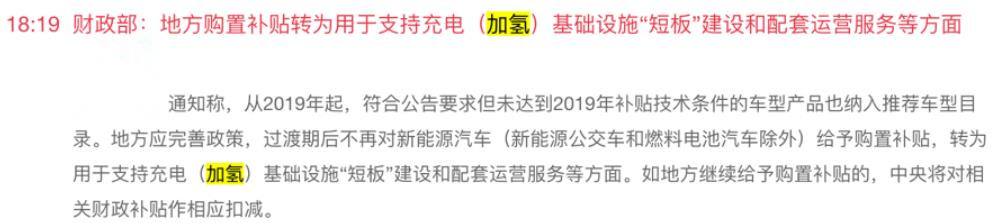

今年以来燃料电池催化一浪接一浪,昨晚美锦能源公告拟成立氢能产业联盟,总投资100亿;今晚又爆重磅新闻,财政部发通知,地方购置补贴转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。

其中,加氢站超市场预期,而中石化在昨日年报中亦首次加入“推动加氢站、充换电站取得实质性突破”。据天风梳理,目前已有9个城市发布加氢站明确建设计划,2020加氢站数量或超100座。对标厚普股份、美锦能源、鸿达兴业、京城股份等。

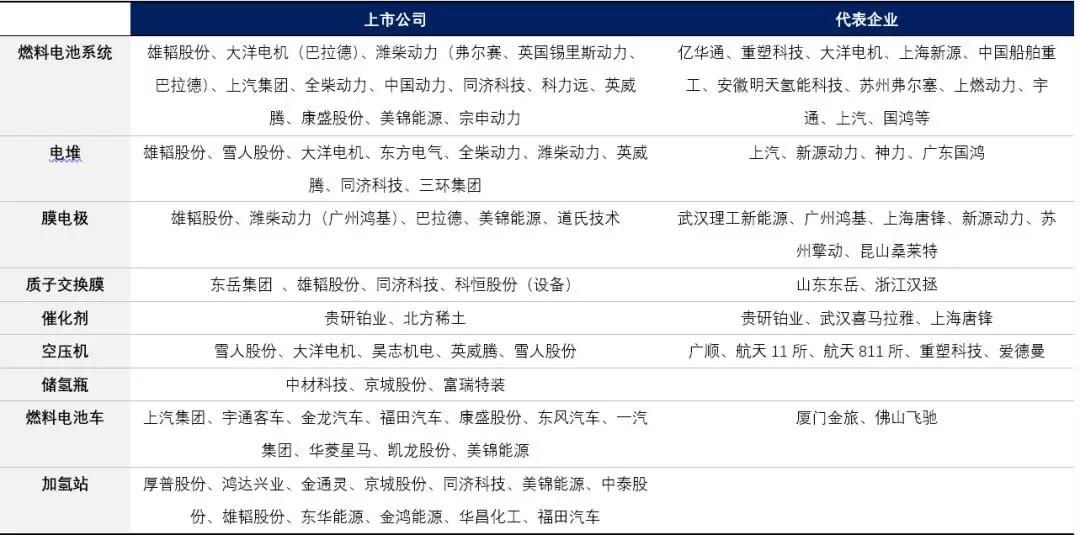

除覆盖较多的前端加氢、制氢、核心零部件、整车相关标的以外,招新挖掘了燃料电池上游细分有色金属铂,燃料电池对其需求量巨大。铂族金属十分稀缺,主要分布于南非,其次为俄美加(四国占比99%)。催化剂和首饰为铂的最大消费领域。

(1)供给下滑

长期的价格低迷,导致产能严重收缩,近几年矿山供给徘徊在200吨/年左右。

难扩产原因在于:①主产区成本上升,甚至高于铂金价格;②金融危机导致产铂大国社会不稳定;③金属回收量增加。

(2)需求回暖

①新兴市场经济增长,推动汽车产量持续增长,进而增加铂作为催化剂的需求;

②环保意识增强,国三到国六,汽车尾气排放标准逐步提高。目前最主流的尾气处理方法是机后措施采用包括空气喷射、氧化型反应器、三效催化器等,其中催化剂是净化效果的关键,从而促使新生产汽车中的平均铂、钯含量提高;

③燃料电池或将成为新能源车发展新方向之一,为铂需求打开成长空间。

燃料电池汽车与锂电池汽车相比,从续航里程、充电时间、性能和成本等方面都有较大优势:

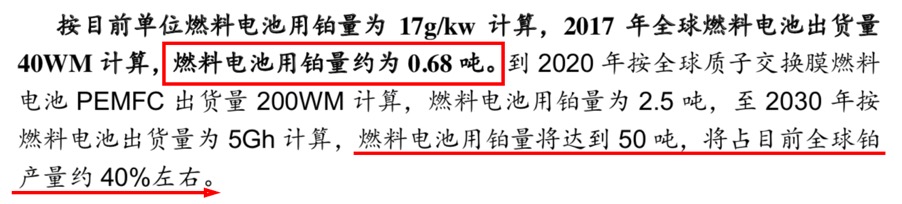

燃料电池对铂需求巨大,至2030年,将占目前全球铂产量约40%左右。对标白银有色(A 股唯一量产铂金)、贵研铂业(全产链布局)。

2、分析师最爱的绩优股回归了,现金流创下5年最高,新业务制霸全行业、即将实现翻倍式增长(中泰证券)

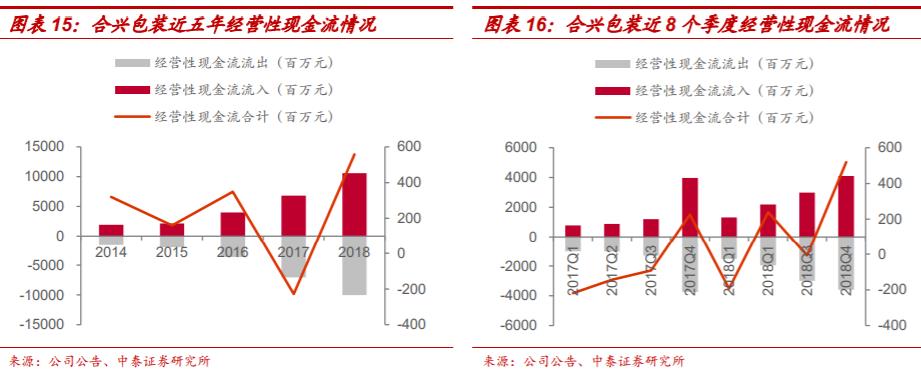

合兴包装此前因恶劣的现金流被媒体diss“利润暴涨纸上富贵”。不久前公司公告年报业绩,四个季度较上年同期现金流均有改善,并创近五年来最优,一举扭转现金流困境。以致短短两日三家分析师扎堆深度报告,并表示非常看好其PSCP平台的放量。

(1)现金流大幅改善。

2018经营性现金流合计5.58亿,为近五年来最优,较2017大幅改善7.87亿。

一方面是客户回款转好,另一方面是PSCP平台管理效率增强 ,PSCP平台放量后,基于公司规模效应提升,对客户议价能力逐步增强。

(2)核心看点:PSCP平台放量,预计实现翻倍增长。

①PSCP是什么?

合兴通过PSCP平台向合作的包装企业提供资金和资源支持,通过产业集群效应降低采购成本,来换取营收和市占率的快速提升,并实现成本的降低和平台流量变现。

PSCP平台自2018Q3起实现盈利,客户数量从2017年的700多家增至1300多家,单客户体量同比提升35%,客户粘性增强。规模效应逐步显现是PSCP毛利率大幅好转的核心逻辑,2018年毛利率4.5%,同比提升1.7pct。

②为什么看好PSCP?

核心逻辑在于集中度如何提升的痛点可能被打通。2016我国纸包装行业CR2不足3%,对标美CR2 41%,澳洲CR2 90%,提升空间很大。而PSCP平台可完美整合中小企业资源。

目前合兴的单个大客户体量已呈逐年提升态势,中小体量客户的导入对公司营收增长起到了关键影响。二是PSCP的放量改变了传统包装行业重资产的经营模式,PSCP可通过提升资产周转率来推动ROE提高。

(3)造纸成本端压力逐步释放+受益减税政策。

据中泰测算,合兴受益于增值税的净利增厚区间为0.08 亿-0.67亿,增幅区间3.5%-28.6%。

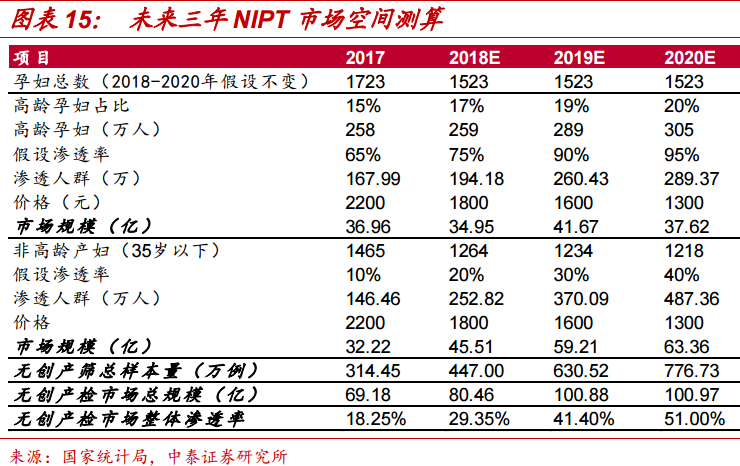

3、基因测序技术最成熟的子领域,每年100亿市场规模铁打不动,国内只有两家公司纯正受益 (中泰证券)

无创产筛(NIPT)是基因测序技术产业化最成熟的子领域,龙头有望每年享受100亿的市场规模。

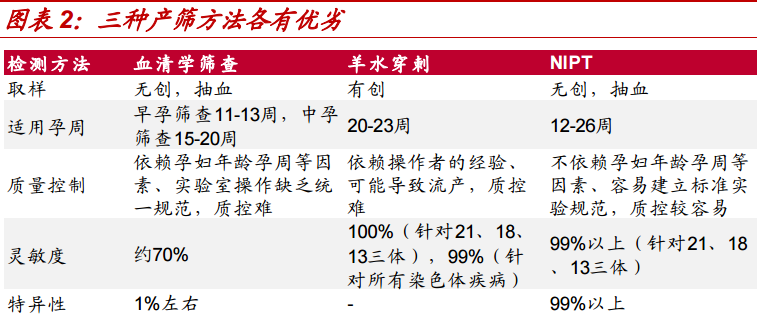

①NIPT优势明显

NIPT是一项利用孕妇外周血中胎儿游离DNA,结合下一代测序技术和生物信息学方法,准确判断胎儿是否患有染色体疾病的检测技术。

和传统产前诊断相比,NIPT具有无创、高准确率、孕周限制小等优势。 目前已成为国内外产前诊断首选方法,美、英、德等国更是纷纷从政策报销上对NIPT检测提出鼓励和支持。

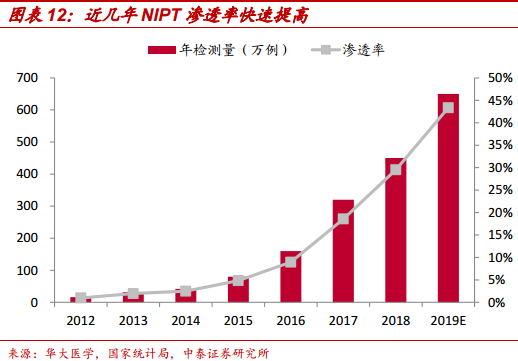

②伴随价格持续下降,渗透率有望进一步提高

国内外都有政策鼓励NIPT,重庆、贵州、深圳等地率先实行降价、纳入医保、政府补助等鼓励措施。各省市也出台定价标准,普遍在1300元,个别如深圳低至855元。

价格下降后渗透率快速提升。2016渗透率接近10%,2017接近20%,到了2018渗透率达30%。

中泰预估在价降量升共同驱动下,NIPT每年100亿左右市场。

③两类模式、两家龙头

国内相关模式,主要分两类:

产品模式:分为测序仪和检测试剂两种产品,由于测序仪和建库试剂相配套,所以测序仪是产品模式中的核心硬件;国内测序仪主要技术来自Illumina、Life及被华大收购的CG。

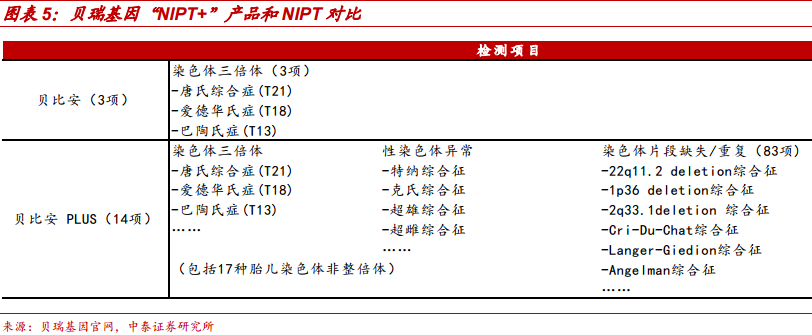

服务模式:国内多家测序服务企业通过服务的模式收取NIPT的样本,规模较大的包括贝瑞、华大、安诺优达等;贝瑞已在北京、上海、成都、重庆、香港等地建立检验所,地域布局多达30省,覆盖2000余家医院。

贝瑞基因、华大基因都推出了“NIPT+”相关产品。基本包含了常染色体和性染色体非整倍体、及80+项染色体缺失/重复疾病,国内NIPT市场已进入新的发展时代。

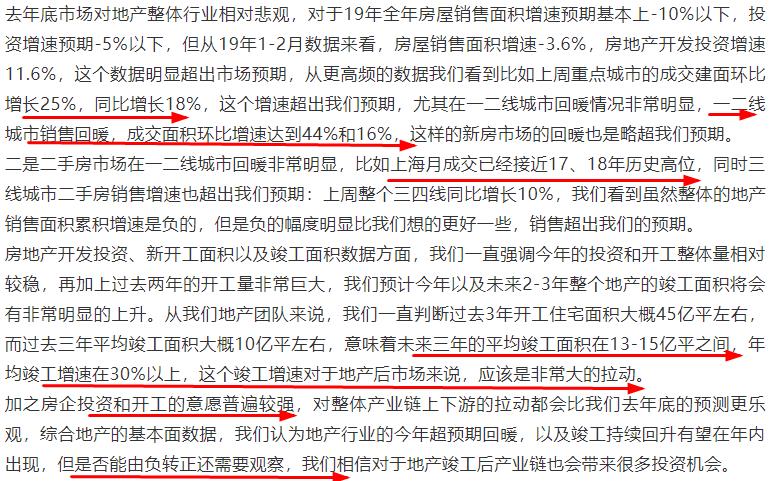

4、仅一周就完成了上个月销量的7成,这个板块炸裂了,龙头已朝45°上扬(天风证券)

年初至今的地产销售数据整体好于去年年底的悲观预期,三月部分一线和二线城市一手房销售数据已上升至50%以上,上海二手房进入3月后月销量更是创下近8年以来新高,量价齐升态势很显著。

那么有哪些与地产相关的产业链迎来改善,摘些天风消费地产联席电话会的核心干货做分享。

①地产

天风与兴业都强调了二手房相关标的,核心城市二手房成交回暖趋势很明显。

宏观上, 兴业认为核心城市二手房市场繁荣力度和长度会超预期。银行必给地产加杠杆、经济下行信用创造靠地产逻辑永不变,但三四线作为信用创造主体的历史已经翻篇。未来核心城市二手房将是信用创造的主体。

微观上,京沪杭宁津3月以来二手房成交套数大增。杭州第1周已完成整个2月销售量的70%。

我爱我家是核心城市二手房超预期繁荣最佳受益标的,已进入17城,北京市占率13%排第2,杭州25%排第 1,南京10%。国创高新收购的深圳云房(Q房网)为O2O房产中介领先企业,在23城布局超千家门店,一线比重近60%。

其他二线高成长房企:阳光城、新城控股。

②家居

交房2019弹性会很大。春节后家具行业开门红,Q1核心公司伴随着315促销,整个订单在3月恢复得很快,有一个同比的增长,行业短期增长的底部预计在一季度确立。

欧派家居(自身具备显著成长属性)、志邦家居(估值较低)、尚品宅配、索菲亚。

③家纺

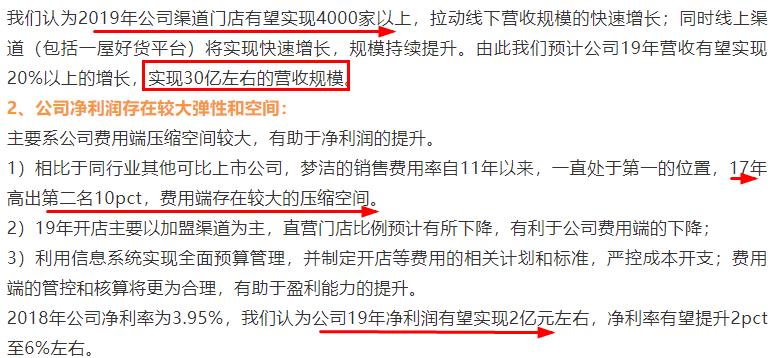

水星家纺、罗莱生活19Q1营收呈个位数增长,边际有所改善;梦洁股份Q1营收预计10%左右增长,净利存较大的弹性和空间,2019营收可做到30亿规模,利润做到2亿,相较2018翻倍。

④家电

厨电和地产联系最紧密,老板电器、华帝股份、浙江美大。预计需求在下半年,提前布局的话在华帝。也适当提醒,行业今年的竞争肯定在加剧。

5、牢牢把住增长最快的细分领域,价值量10倍级飞跃,同时拿下4家顶级客户订单量已超市值,还有重磅资产即将注入,稳稳再造一个自己(中信证券)

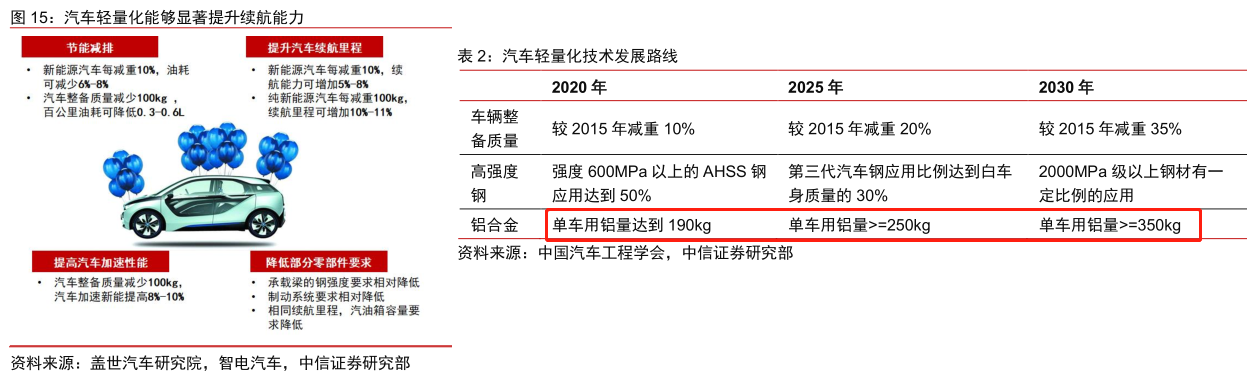

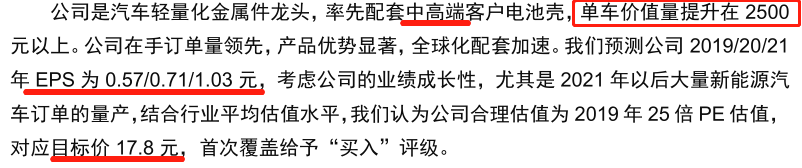

在严排放标准和电动化大趋势下,轻量化零部件渗透率正加速提升。凌云股份为轻量化金属件龙头,铝保险杠市占率超21%,正实现向铝电池壳体的跨越,单车价值量从350元提升至2500元。

①单车铝用量翻倍提升

对比燃油车,新能源车的减重需求更迫切,每减重10%续航里程将增加5%-8%,通过热处理后的铝材在保持高强度的情况下,替代钢铁可减重50%。

我国汽车单车铝用量在110-130kg左右,而汽车工业学会的轻量化路线规划,2025/2030年单车铝用量将不低于250/350kg,较目前远不止翻倍,市场空间将超3400亿。

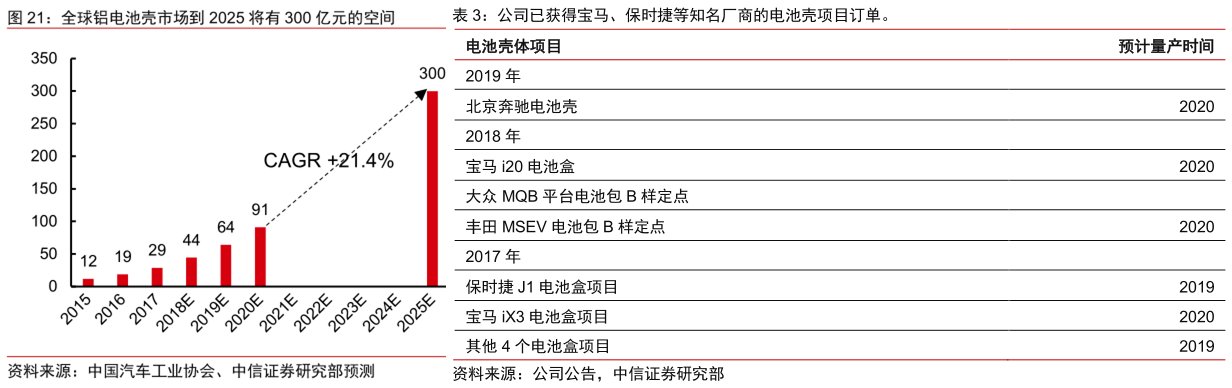

②电池壳体300亿增量空间

此外,新能源车渗透率快速提升打开电池壳体需求,增量市场空间可达300亿,单车价值4000元。目前国内小零部件企业无法满足中高端电池壳技术要求,公司能直接对标本特勒和卡斯马等全球零部件巨头。

17年在宝马iX3电池壳首次取得突破,同年拿下保时捷J1在内等6款车型电池壳项目,截止18年底在手订单超80亿,涵盖奔驰、大众、丰田等全球主流车厂。

同时利用公司管路业务领先优势(市占率30%,多家主机厂独家或核心地位)向新能源车热管理系统渗透,电池包冷却系统已量产配套特斯拉,未来打通热管理全套系统后,单个电池包价值最高可达10万。

③重磅资产注入

凌云集团拥有凯毅德75%股权,作为旗下唯一上市平台,有望注入公司,进一步完善全球化布局,对业绩将是巨量提振。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎