本周处于G20峰会之后的短暂空档期,分析师普遍无心恋战,或正在准备2019年度策略。

整体态度偏谨慎,中信秦培景认为,要关注目前时段两大背景:

G20后短期内宽松预期逐步衰退;年底开始商誉减值风险凸显。

而即将到来的两大会议,安信陈果认为应密切关注:一是将在12月18日召开的纪念改革开放四十周年大会,二是12月召开的中央经济工作会议。

本周分析师关注:资产荒,钱可以去哪里?

1、5G和成长还能不能去?

兴业王德伦本周提及,

近期在与投资者交流中,纷纷产生“资产荒”的感受,大家担忧受到海外打压、5G链条不行了。知识产权保护潜在影响,有些成长股不敢碰。

王德伦认为,5G和“大创新”仍然值得中长期配置。理由:

打压会造成短期市场空间、业绩会有影响,但13亿人的内需市场、领先的5G技术仍然能展现优势;

仍然关注技术类、大企业、科技创新型、研发型企业机会,而非类似2013-2015的小企业、商业模式创新的机会。

2、医药流出的钱,会去哪里?

中信和民生策略团队,均认为会流向基建板块。

中信策略团队提出的三大原因:

① 2019年的基建投资增速预计相比2018年明显企稳,预计在2-7%,集中度提升;

② 工业品下行+增值税减税,低毛利率的建筑行业弹性大。

预计PPI(同比)每下降1个百分点,基建板块毛利率边际上会上升(同比)0.2个百分点左右;增值税减税环境下,低毛利率的建筑行业的利润弹性相对较大,静态角度测算有13%(假设执行增值税三并二)。

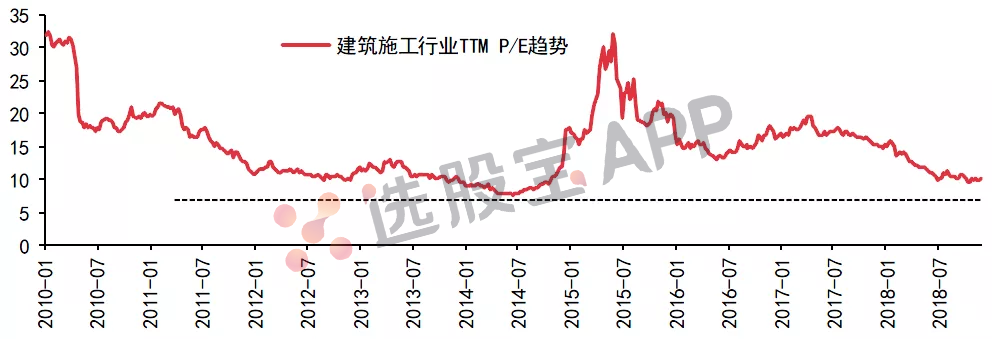

③ 低估值+低持仓,估值目前处于历史底部

中信认为,铁路建设、特高压、油气管网及储存设施扩建、污水/固废处理等基建板块将会受益;低估值的建筑央企(中国中铁、葛洲坝和中国建筑)以及特高压设备龙头(包括国电南瑞、许继电气和平高电气)值得关注。

以下为本周分析师详细观点

*免责声明:文章内容仅供参考,不构成投资建议