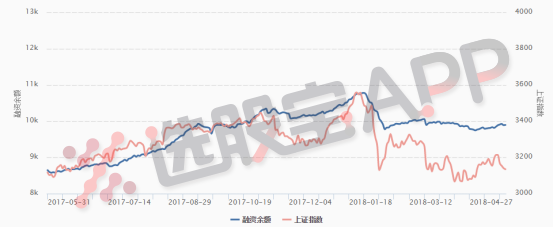

两市行情在上周初刚刚有上行突破的趋势,后半周便急转直下四连跌,融资余额距离万亿大关仅一步之遥时戛然而止。

但整体上融资余额呈小幅上周状态,最新一期报9900亿左右,为4月20日以来新高。

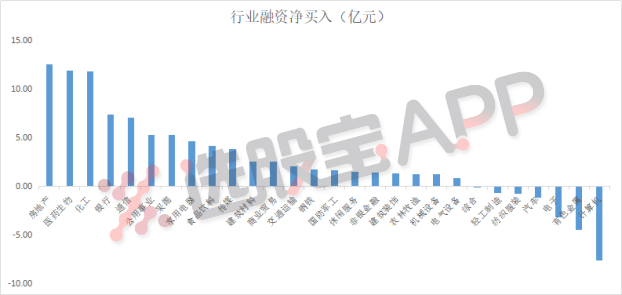

房地产、医药被连续两周资金强怼,计算机成“重灾区”

继前一周杠杆资金无视多项利空大举买入房地产后,上周该板块依然是净流入最多行业。从上市公司股价上来看,抄底迹象明显。

上周强调除了管理层反复重申坚持房地产调控目标不动摇、力度不放松外,在高杠杆降负债的大背景下,几乎所有的房企都感受到融资渠道的步步收紧,“缺钱”已成为2018年房地产的关键词之一。

此外,行业龙头万科被宝能连卖十余天减持逾百亿元,公司股价创下17年9月以来新低。在其企稳前,板块暂时难以看到明显的机会。

医药板块上周净买入第二,在药明康德上市加持下,恒瑞股价突破100元,总市值接近3000亿,并带领整个医药板块再度全面上攻,并继续问鼎所有A股行业涨幅之首。

净流出方面,此前受益工业互联网、数字中国等题材且业绩有望在今年得到逆转的计算机板块成为重灾区,龙头之一宝信软件证正式破位,用友网络、太极股份等持续横盘震荡。

但分析师在当下时点并不悲观,强调板块调整一月有余,龙头个股已经具有再次配置价值。其中信息安全板块率先调整的龙头股已逼近新高(中新赛克),医疗信息化则是最后调整板块,后续可继续关注。

市场关注度涣散,汽车板块异动明显

从个股角度来看,上周融资余额提升前二十个股分散于多个板块,市场热点明显分散。包括医药板块海翔药业、浙江医药,化工华鲁恒升、桐昆股份、江山股份,白马白云机场,煤炭兖州煤业。

而其中比较新且突出的是汽车板块,融资提升较大的个股包括金龙汽车、万丰奥威、杉杉股份。行业近一周消息不断,除了中国加快汽车行业对外开放外,最新的还有发改委下发《汽车产业投资管理规定》的征求意见稿,完善汽车产业投资管理。

此次该意见征求稿与此前相关政策的最大不同,在于将权力下放给地方,同时明确了相应主管、监管部门以及投资方的要求和责任。对于传统车扩产项目,提出产能利用率、新能源产量占比、研发费用支出等多项条件,严控传统车产能。此外,征求意见稿鼓励股权投资,支持混改,提高行业集中度,力将汽车产业做优做强。同时准许境外企业进入控股。

分析认为,投资管理规定有利于推动产业升级,重点看好龙头市场地位不断加强,新势力造车向上突破。

金龙汽车:业绩拐点初现,百度无人驾驶顶级合作商

上周融资余额提升近30%。公司过去两年受子公司苏州金龙骗补事件拖累,但在渠道和产品等基本面没有实质性的受损。2018 年新能源客车推荐目录中金龙汽车共上榜 26 款车型, 公司业绩有望迎来拐点。

分析认为,新政策补贴退坡,出清不合格的竞争企业,未来行业产品的综合竞争实力将成核心要素,利好行业优质公司。而推广目录发布常态化,公司入选车型位居行业首位,对新能源业务恢复提供基础。

公司还携手百度推进无人驾驶,合作产品阿波龙预期年内实现量产。

杉杉股份:锂电池综合材料供应商龙头

近一周融资余额提升约15%。公司是目前全球最大的正极材料供应商。受益于动力电池装机需求的快速增长,公司正极材料业务得到了快速发展。

此外,为顺应行业趋势,公司积极布局高镍产品,规划于2025年12月31日前分期完成10万吨高能量密度锂离子电池正极材料项目的投资。负极材料方面,公司通过并购湖州创亚及投产包头负极一体化材料项目,进一步巩固了公司在锂电池负极材料的行业龙头地位。

作为行业稍有的产能规模及技术储备充足,有较强的资金实力能支撑其产能扩张的资本支出的公司,在汽车板块有望回暖北京下,有望分享锂电池行业高速增长。

*免责声明:文章内容仅供参考,不构成投资建议