1、确定性太高了,机构资金已经密集潜伏了! (光大证券)

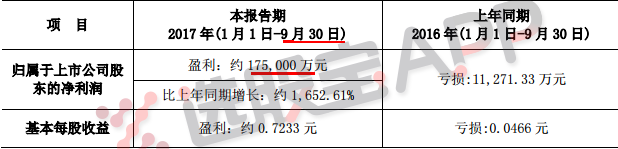

最近的钢铁龙头股韶钢松山晚上出了前三季度业绩预告,前三季度爆赚了17.5亿。可以说是历史最好业绩。

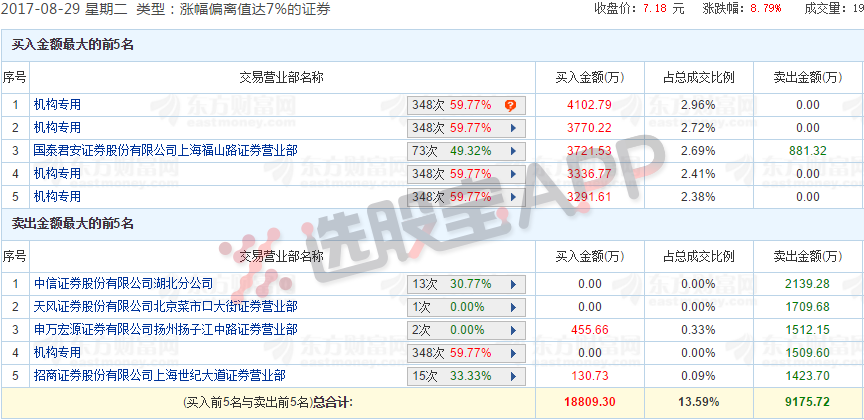

再回今日和上周五的龙虎榜数据,清一色的机构提前扎堆买进。所以,很明显,一部分消息人士已经提前买买买了!

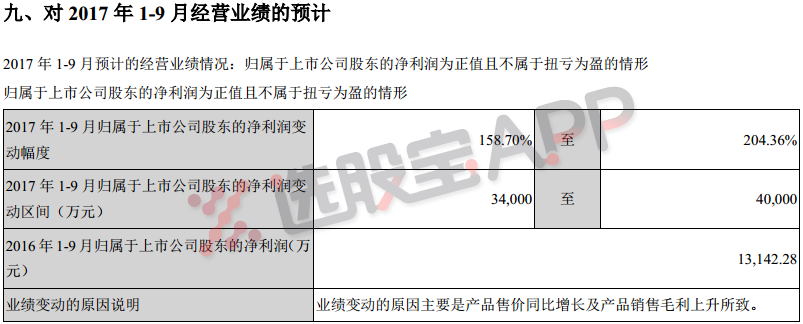

钢铁股的前三季度业绩大比例预增应该是一张明牌了,只是市场还没怎么太激的反应,伴随着钢铁股三季报的持续预披露,可持续跟踪。脱水君随手查了几家,基本上钢铁股Q3单季度利润都≥H1了。比如,沙钢在半年报中的披露的前三季度净利预告是3.4-4亿元,而上半年的净利是1.89亿。

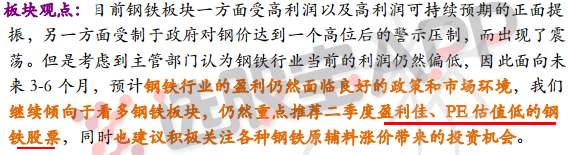

所以钢铁股的业绩确定性是无疑,后面你懂的。光大证券王招华在最新的周报中也提及,模拟的不考虑库存的钢铁业利润来看(假设9月份吨钢利润和本周持平),Q3单季的利润也显著高于上半年合计值。

直接上结论了,优选盈利佳、PE低的标的。

2、涤纶长丝老大桐昆股份搞事情!这项目要完成了数钱都要数到哭(中信证券)

最近桐昆股份有些回调,同时28日晚间公司公布了中报业绩,实现净利润6.2亿,同比增77%,不过略低于预期。

①业绩略低于预期可能的原因:1)PTA盈利水平弱于去年同期,对公司业绩造成拖累。2)公司业绩好转幅度不及涤纶产品与原料价差好转幅度,猜测可能由于辅料价格跟随国内大宗商品同比上涨,造成的加工费增加所致。3)管理费用同比+4800万元,因多计提奖金。

②下半年导致业绩低于预期的几个现象已经发生改善。1)涤纶长丝8月再迎涨价,目前库存仍处低位,盈利底部反弹。2)PTA中长期盈利中枢上移趋势不改。公司嘉兴石化二期PTA项目预计2017Q4试车,届时公司PTA和涤纶产能基本匹配。

③最重要的事情来了,一旦浙江石化项目顺利投产,对公司利润贡献21亿。

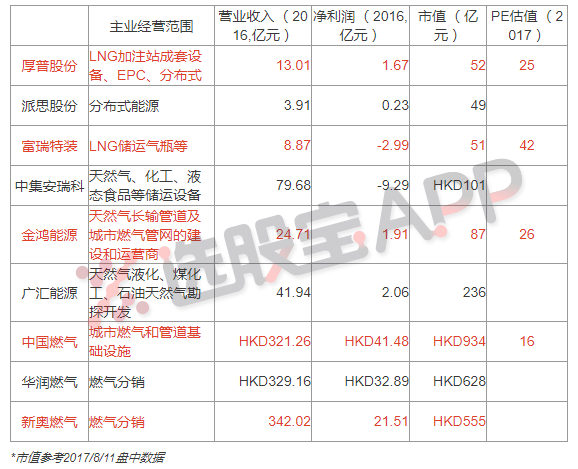

3、下一个能源装备大牛股,就在这张表格里!(中银证券)

能源装备曾经涌现出一大批优秀的5-10倍牛股:例如2006-2007年的天地科技,2010-2014年的杰瑞股份,2011-2013年的富瑞特装,2014年借壳上市的台海核电,2015-2017年的先导智能。

下一个能源装备大牛股在哪?中银证券认为,天然气消费量增速的走高,也必将带动中下游储运和分销利用环节经营效益的改善和业绩超预期,关注厚普股份、派思股份、富瑞特装。

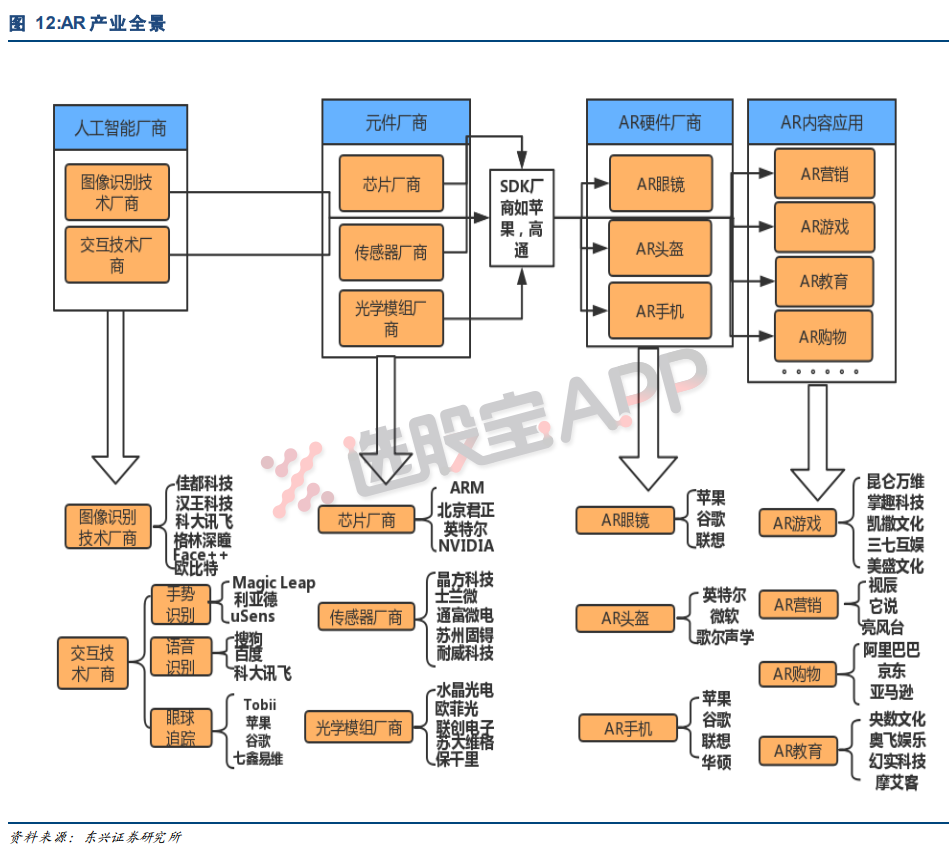

4、巨头接连下狠手猛推AR,一张图看清产业链全景(东兴证券)

最近AR的消息不绝于耳,微软与几大合作伙伴都希望VR产品在今年年底假日购物旺季能有不错的销量。正因如此,本周一微软宣布惠普、联想、戴尔、宏碁将会推出VR头盔,这些VR头盔是根据Windows操作系统开发的,推出时间刚好能赶上假日购物季。

东兴证券认为,苹果引领,AR爆发已来临。苹果的ARkit的推出,让用户对苹果新iPhone的AR十分期待,此前市场传言,苹果9月市场将发布AR眼镜。

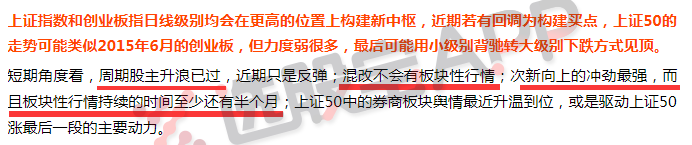

5、“桃子姐”又发话了:周期股主升浪已过,次新行情还能持续半个月(长江证券)

今天次新股异常刺激,建科院那颠簸的分时,估计吓坏了不少人。次新下面怎么看?还有没有机会?来看看券商的观点。但脱水君觉得,次新这东西完全就是情绪一波流,券商的分析看看就好了,当然一些基本面的次新股可以多看一眼。

现在还能买什么?长江证券覃川桃认为,次新板块冲劲最强,行情持续的时间至少还有半个月。

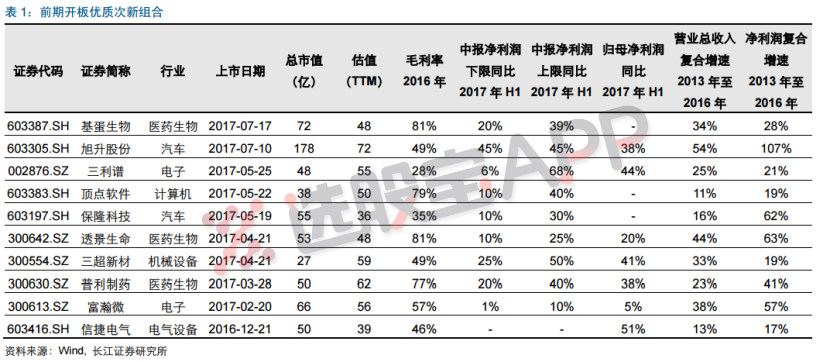

这么看好次新股,有哪些可以买?

长江证券综合营业总收入年复合增速、净利润年复合增速、毛利率、行业及公司地位等指标,列出名单供参考。

6、如果航天科工集团资产整合,最有潜力的竟然是这两家公司!(申万宏源)

上次脱水君跟大家分享了航天科技集团资产整合的干货,今天跟大家分享下航天科工集团资产整合的大料。如果接下来国企改革、科研院所改制、军民融合等政策顺利落地,那么你要足够重视这个公司。

申万宏源认为,集团上市公司的资产整合值得关注,主要有两个原因:

①集团营收及净利润保持稳步上升趋势,“十二五”期间营收复合增速达14.1%;净利润复合增速达17.6%,2016年首次进入世界500强,在中央企业负责人经营业绩考核中连续10年获得考核A级;

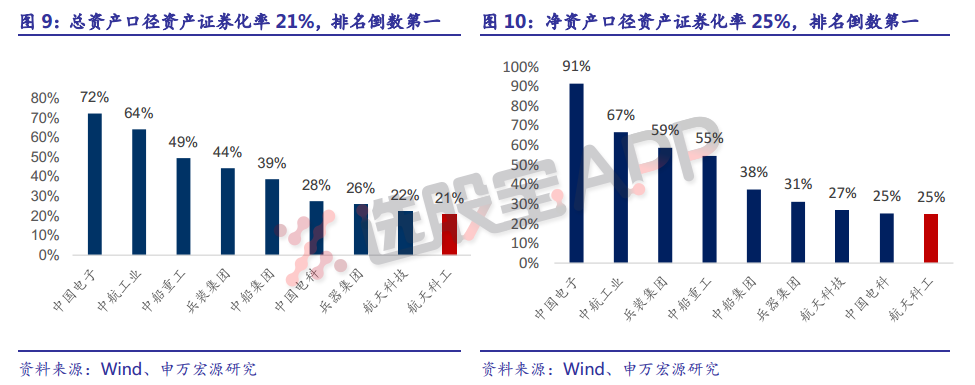

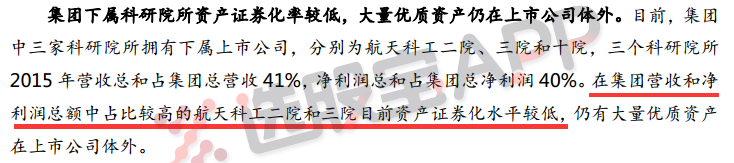

②集团目前总资产口径资产证券化率仅 21%,在央企军工集团中排名倒数第一。集团下属科研院所拥有大量优质体外资产,旗下上市公司资产整合潜力较大。

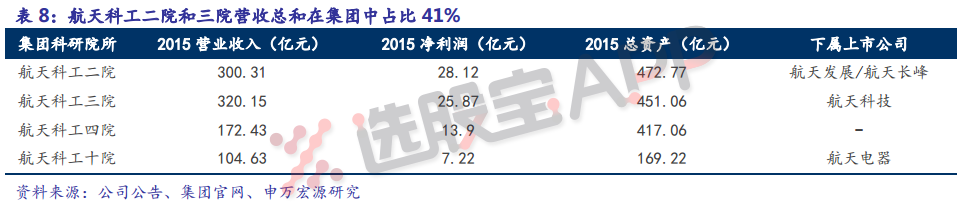

这种大集团呢,通常资产多如牛毛,根本数不清。但是有一点你要知道,申万宏源认为,航天科工二院和三院资产整合空间较大。

集团资本运作路径是如何演绎?申万宏源回顾了集团历史上的资本运作采取了包括借壳上市、资产注入及外延并购等形式,未来仍可能采用这些手段:

①以现有的上市公司作为平台,整合大量仍在体外的优质院所资源

②借壳上市:审批时间,成本小,交易迅速

③外延并购一些景气度向上的行业的优质资产,拓展新业务,提升整体竞争力。

④集团将努力推动一些主业突出,发展态势良好的公司在境外上市。

最重要的来了,旗下哪些上市公司整合潜力大? 航天电器和航天长峰。

航天电器: 航天科工十院唯一上市公司

航天长峰: 航天科工二院安保业务板块唯一上市公司

7、别再说新能源汽车了,钴涨价背后还有这两个推手(国金证券)

脱水研报在上周四的文章中最具性价比的机会,短线8月还有多重拐点催化;详细梳理,到底谁能吃到铁总混改的大肉?——8月24日脱水研报,分享了钴价短期会暴涨的逻辑,这几日华友钴业、寒锐钴业明显强势。

国金证券在最近的这篇研报中,提及除了一直存在的下游新能车需求外,基金囤货、国储收储也是去年以来钴价持续暴涨的重要逻辑。

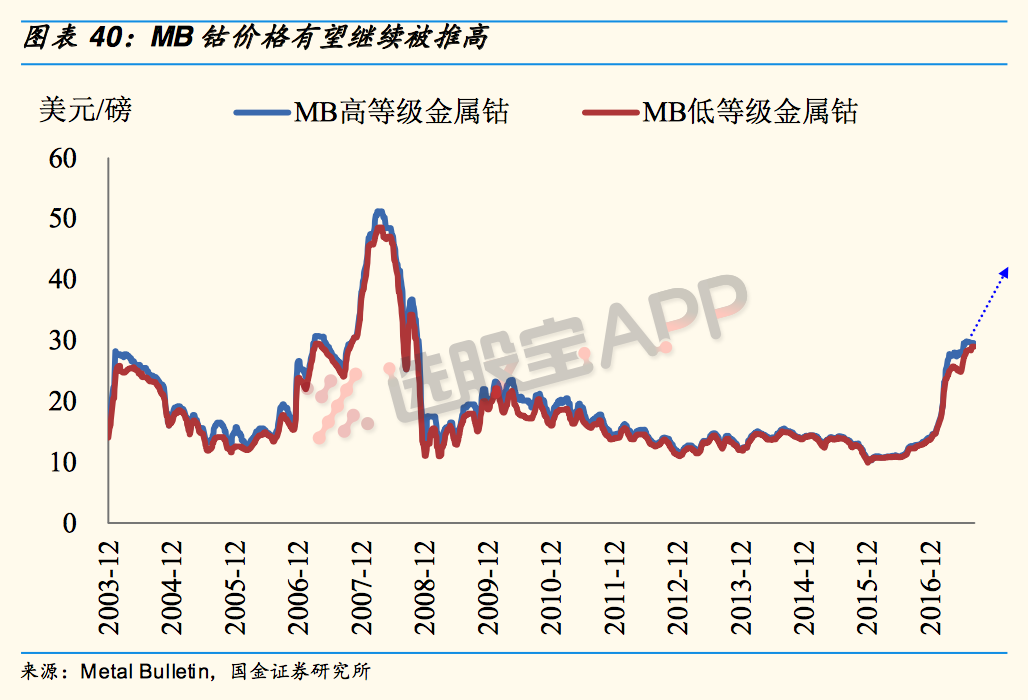

(1)基金囤货叠加国储收储,引发电钴供需短缺,MB钴价格有望持续上涨。

2016年6月起,以cobalt27和pala为首的商品基金大量购入金属钴,囤货量共约7000吨;叠加国储局先后三次收储电钴5000吨,预计导致电钴供需缺口在5000吨以上。再加上国内外大厂纷纷减产电钴,有望带动MB钴价格长期上涨。

(2)新能源汽车带动需求快速增长,钴矿供需形势持续改善

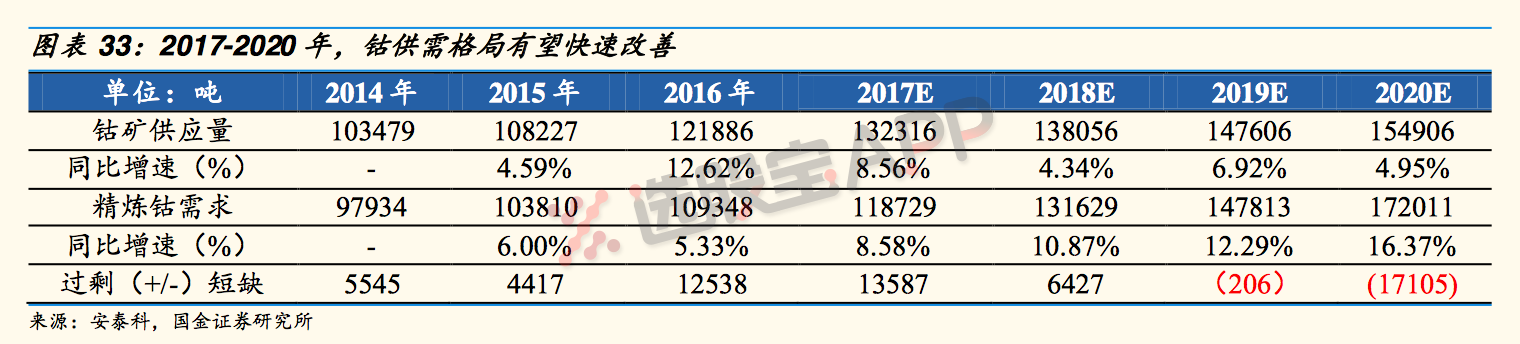

2017-2020年,全球钴矿实际供给量增速为6.2%,钴需求量增速为12%,供需缺口有望于2019年出现。

(3)环保督察致国内钴价涨涨涨,内外盘价差快速修复

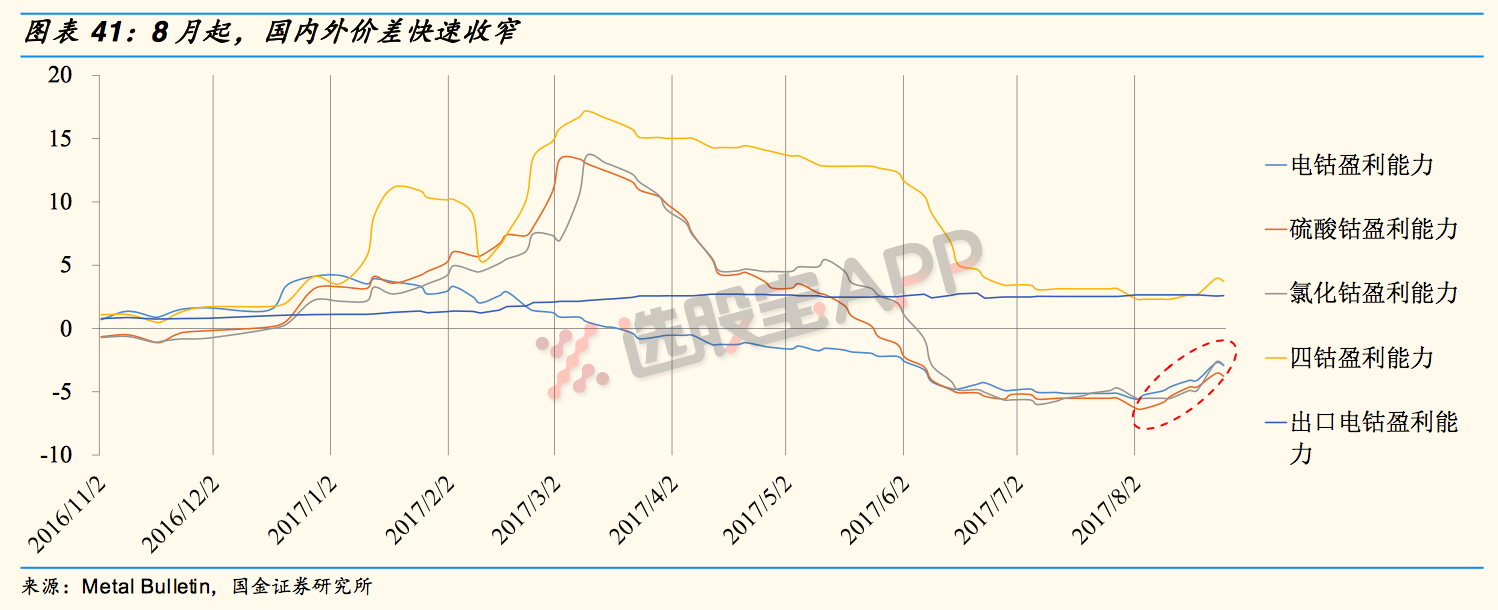

第四批环保督察进行中,多个电钴、钴盐厂均受到不同程度的减产或停产影响,国内钴盐价格快速上涨,内外盘价差有望快速修复。

8、“神电”后,更多的方案将浮出水面,这张表熟记于心即可!(光大证券)

神华集团、国电集团合并事宜使得我国发电行业多年来形成的“五大四小”格局被打破。

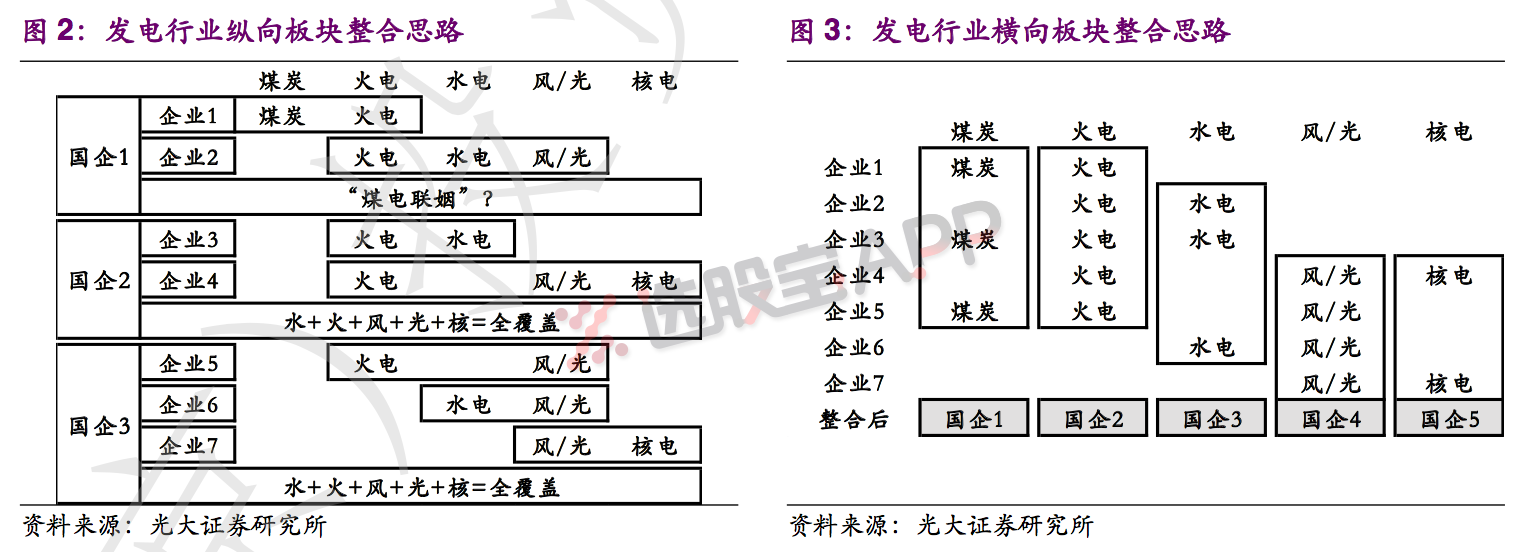

光大证券认为,后续发电行业乃至煤炭、电力行业之间的系统性大规模重组、整合将陆续浮出水面。可行办法包括横向、纵向整合等形式,拓展“煤电联姻”“水火互济”等思路。

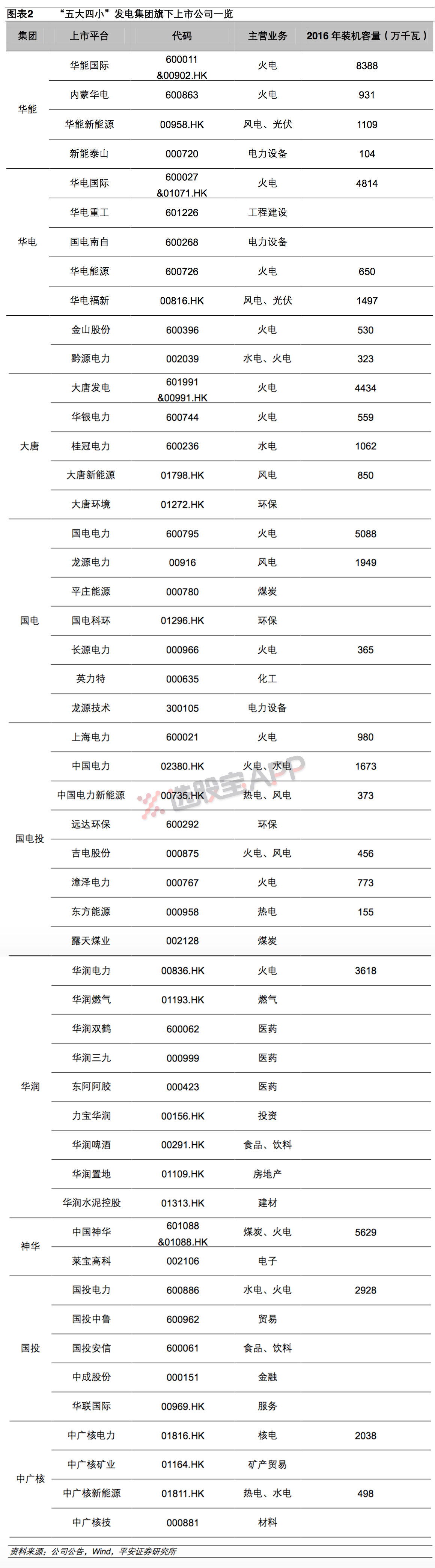

顺便再科普一波中国“五大四小”发电集团旗下所有上市公司这些票未来可能都会是受益标的,请熟记于心吧!

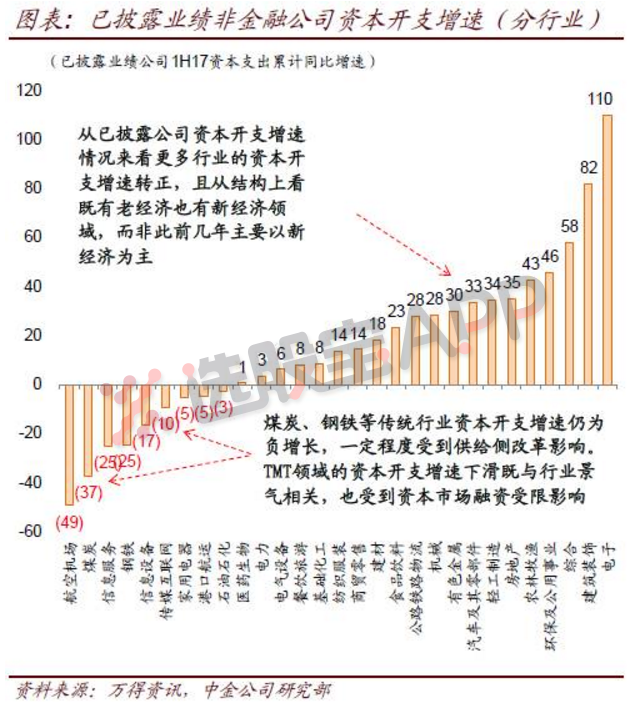

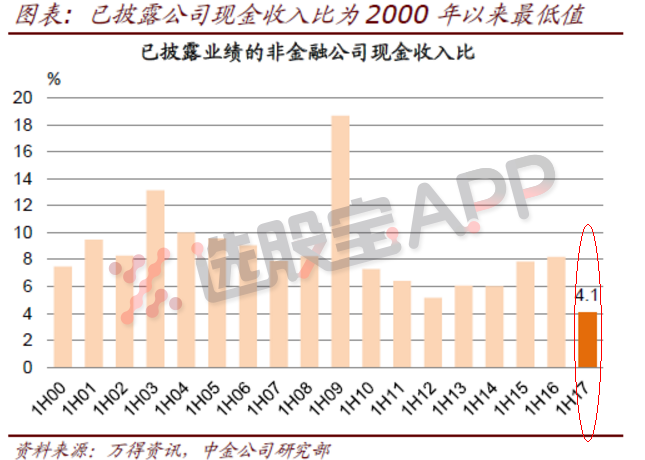

9、中报收官在即,这些超预期和“坑”需要注意? (中金公司)

中报季本周即将收官,中金分析了已披露公司整体中报的增速情况,其中下面这些亮点值得重点关注。

①业绩整体增长较快。整体/金融/非金融1H17同比增速分别为25.5%/12.6%/28.6%,毛利率扩张至18.2%,创下2010年以来的最高值。

②业绩增速虽有下滑,但ROE提高。已披露非金融公司的年化ROE提升至8.6%,是最近11个季度以来的最高水平。

③新/老经济领域的总资产周转率均有所回升,特别是国企的总资产周转率在2016年一季度触底后已经连续6个季度回升。

④资本开支增速呈现加速上行趋势。已披露业绩的非金融公司上半年资本开支增速已达到7.9%,是近5年来的最高值。

⑤潜在的风险包括非金融公司收入含金量创下了2000年以来的同期最低水平(4.1%)、杠杆率经历几个季度下滑后近期也有所抬升等等。

------------------------------

*免责声明:脱水研报为最新最热的券商研报的精华摘编,脱水团队无利益相关。本文仅供参考,不作为投资建议。

接收本策略更新提醒,请关注 五分钟研报串烧 话题。

免责声明:观点仅供参考,不构成投资建议。