【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

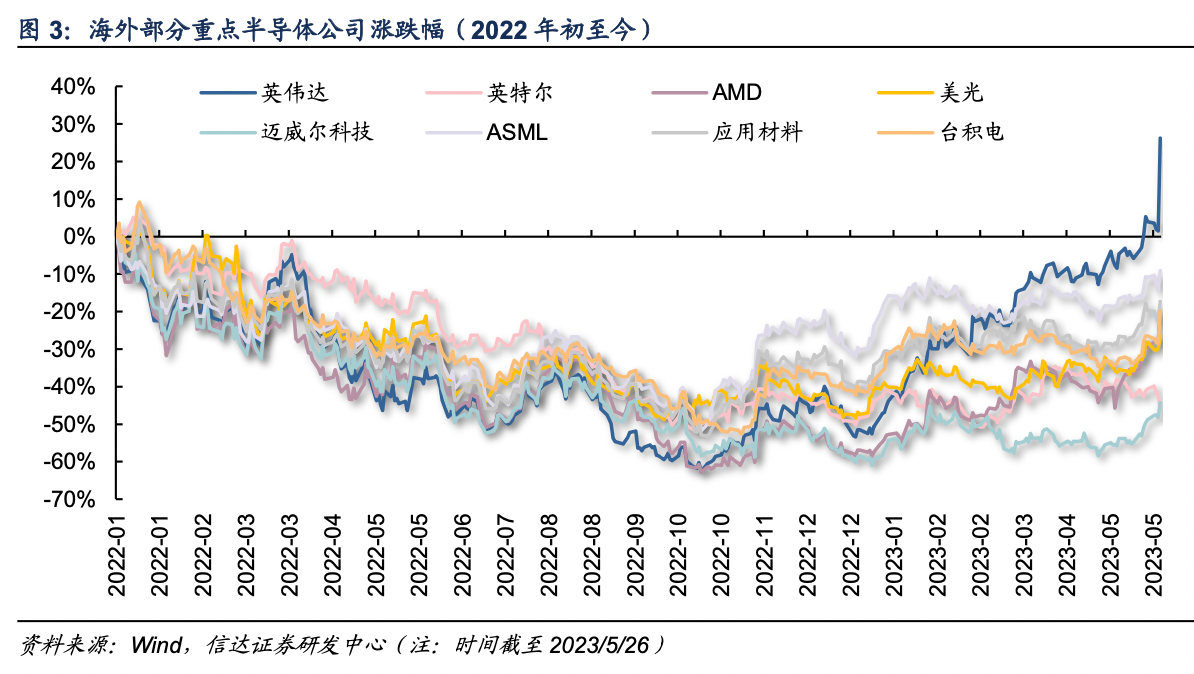

在AI投资主线拉动下,年初至今(2023/5/26)费城半导体指数涨幅33.4%,中国台湾电子指数涨幅23.5%;A股方面,半导体(申万)指数年初至今涨幅1.9%,年初至今最高点涨幅22.3%,受到部分个股Q1业绩不及预期和制裁担忧影响,半导体板块进入短期折返阶段。信达证券认为,此轮调整已基本消化风险,且费半指数的大幅提升对国内半导体板块具有前瞻指引意义,AI主线仍将驱动板块持续上行。

1)海外龙头指引景气提升,AI需求强劲拉动增长。

①英伟达FY24Q1数据中心业务收入42.84亿美元,占比为59.6%,业务增长系Hopper和Ampere架构市场反馈不错,企业、消费互联网平台和云服务商对GPU的需求强劲。公司披露,由于数据中心需求强劲,公司已经提高了下半年对供应商的采购量。

②台积电自4Q22以来,高性能计算已超过智能手机成为公司最主要的收入来源,公司表示,AI需求高增,有望驱动库存去化,看好HPC等高性能计算产品与AI强需求共振,同时公司预计,23H2业务情况将比23H1有所好转。

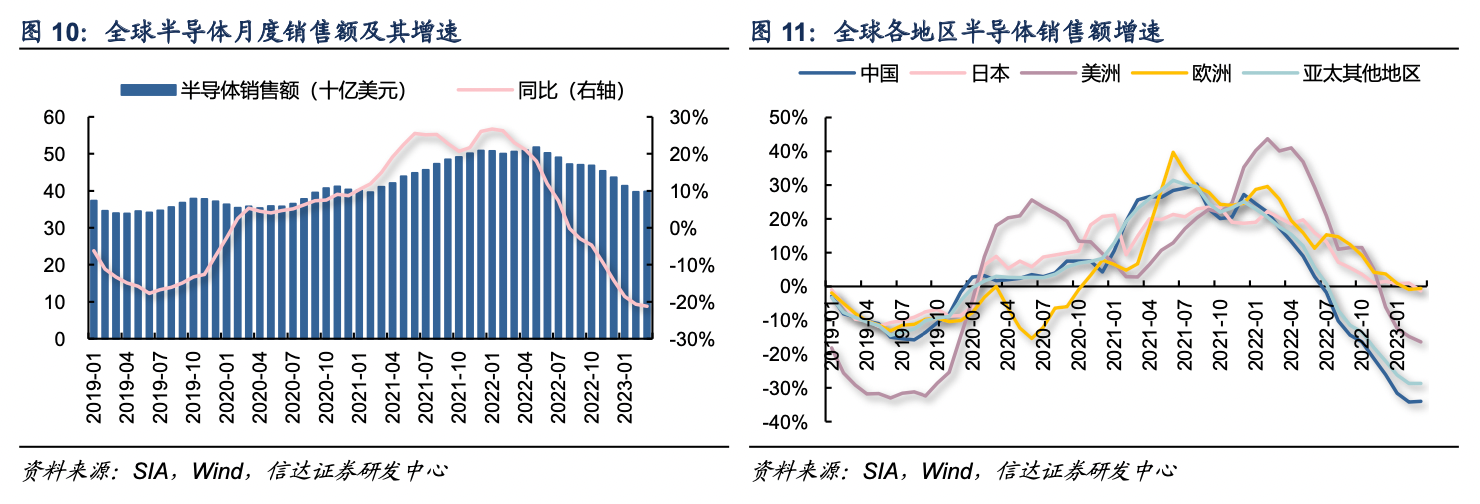

2)全球半导体销售额下降幅度放缓,行业周期拐点或初现。

根据SIA统计,2023年3月全球半导体销售额为398.3亿美元,同比下降21.3%,下行幅度已跌破2019年以来的最低值;环比来看,3月微增0.3%。当前时点半导体行业库存去化显著,且Q2开始终端需求逐渐回暖,部分产品订单量回升,同时AI为行业带来新的增长动能,相关产业链持续受益需求增长,行业整体下行阻力增大,此轮周期拐点或将提前显现。

3)AI相关产业链:算力为核心,景气度上下游传导构成闭环。

AI掀起新一轮科技产业革命下,以算力和服务器为中心,受益方向持续向上游和下游传导。AI算力相关个股关注度大幅上升,寒武纪、芯原股份、景嘉微、海光信息、龙芯中科等涨幅较大。同时,高性能计算芯片国产化的趋势或将助推上游芯片制造、半导体设备和材料等环节的国产化进程,而终端应用创新及AI赋能或带来新的增长需求点,半导体全产业链有望持续受益于AI带来的产业革命。

4)AI驱动半导体行业需求修复,此轮半导体周期拐点或将前置。

由AI所带来的科技产业革命将持续传导至半导体各个环节,投资机遇交叠出现,叠加行业周期触底,半导体板块长期成长趋势明确,AI算力核心、行业周期复苏和国产替代三大逻辑共振。

①IC设计:存储周期底部渐明,模拟下游景气逐季回暖。

存储IC:供给收缩叠加需求复苏,下半年有望见到价格拐点。存储市场通常3-4年一个波动周期,根据历史规律,当前或处于周期底部。

供给端看,各大原厂已经开启实质性减产,预计全年产能降幅约为20%-30%。

需求端看,AI服务器对DRAM和NAND均有更高的需求,AI有望成为存储需求长期增长的强劲驱动力。

价格端看,根据TrendForce数据,23Q1DRAM价格跌幅近20%,NAND价格跌幅为10%~15%,TrendForce预测23Q2价格跌幅将有所收窄,DRAM跌幅13%~18%,NAND跌幅8%~13%。预计,2023H2或见存储价格的拐点。

模拟IC:库存去化效果显著,23Q1或为全年低点。

由于2022年消费电子等终端需求疲软,设计厂商和渠道商存货水位上升,2022年国内模拟IC设计公司业绩有所分化,2023Q1景气度延续,叠加海外大厂价格策略影响,模拟IC设计板块业绩显著下滑,预计Q1或为全年低点,伴随库存去化、下游消费等需求逐渐回暖、晶圆代工成本改善,龙头企业有望实现持续成长。

②半导体设备及材料:Q1业绩亮眼,国产替代加速进行。

2022年半导体设备行业高景气,国内晶圆厂维持高位资本开支,国产化程度不断提升,23Q1设备是半导体唯一实现正增长的细分板块,国内各大前道设备企业Q1营收保持高速增长。信达证券认为,在下游代工厂资本开支维持高位情况下,国产关键设备交付可能性大,带动代工厂扩产落地,2023年国产设备企业有望继续保持业绩高速增长,看好自主可控加速带来板块性机会。

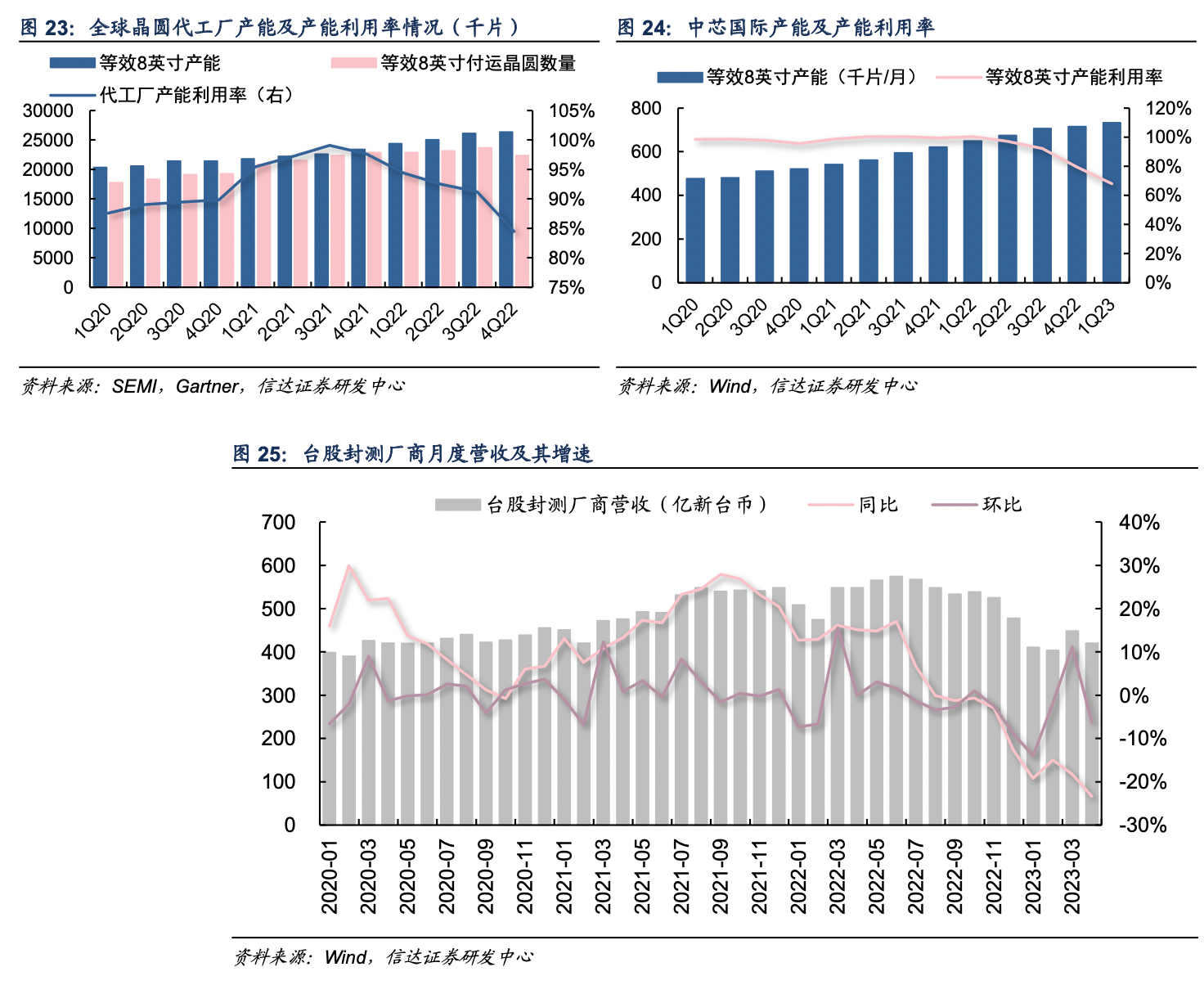

③IC制造及封测:下游景气度持续向上传导,稼动率有望回升。

2022年上半年受益晶圆厂扩产带来的产能释放,IC制造板块仍保持强劲增长态势,下半年开始,下游需求疲软逐渐向上传导,晶圆厂产能利用率逐季下滑,以中芯国际为例,2023Q1等效8英寸产能利用率仅有68.1%,环比下降11.4pct。信达证券认为,下游景气度回升将逐渐传导至上游制造和封测环节,伴随需求回暖,制造和封测企业业绩或将在下半年修复。

相关标的:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎